阅读:0

听报道

推文人 | 蒋欣娟

原文信息:

Fabian G, Bronwyn H, Dietmar H. Should there be lower taxes on patent income[J]. Research Policy, Volume 50, Issue 1,2021,104129, ISSN 0048-7333,

()

01 引言

在过去的几十年中,许多国家出台了一系列政策以鼓励企业开展创新活动。其中不乏利用税收制度的创新政策,例如将R&D列入费用性支出(相当于加速折旧)、引入研发税收抵免等。最近,一些国家又开发了一项新的政策工具——专利盒(也称为“知识产权盒”),对企业来源于专利或其他知识产权的收入予以减税。政策制定者表示,这项政策能够鼓励跨国公司在本国开展创新活动,但许多研究者对此表示怀疑。因为对于跨国公司而言,将专利的所有权从一个国家转移到另一个拥有更优惠税收待遇的国家的成本很低。从这一角度来看,引入专利盒政策的政府,可能只是试图以此激励跨国公司将其无形资产保留在该国。

从创新激励视角来看,既然研发税收抵免政策已经被广泛采用,政府还有必要引入专利盒政策吗?直观来看,补贴研发是事前激励,它影响的是公司的决策变量;而补贴专利收入是事后激励,只有研发成功时才奏效。此外,两者还存在其他实质性的互补。补贴研发只能够涵盖或多或少具有技术性的创新活动,然而某些成功的专利创新可能来自于其他活动(虽然这一点在服务业中表现得尤为明显,但即便是在制造业中,也并非所有专利都通过研发得到,而有可能来自于生产或物流的优化)。专利盒政策的局限性主要体现在企业必须满足一项或多项专利的要求,但一些有价值的创新活动可能无法申请专利。而且,在已经存在太多专利的环境中,鼓励企业仅为了获得税收补贴而进行专利申请是不合理的。

从税收视角来看,专利盒确实可能诱使企业采取非生产性行为,因为企业可以选择将其部分或全部专利转移到对源自专利的收入提供优惠税收待遇的司法管辖区,而不进行更多创新。本文研究了欧洲国家/地区引入专利盒后的创新变化,主要关注以下4个问题:①某国引入专利盒后,向该国转让的专利数量是否增加?从该国转移出去的专利数量是否减少?②上述影响是否因税率和专利盒的具体规定存在区别而有所变化?③引入专利盒后,一个国家可取得专利权的发明数量是否有所增加?也就是说,该政策工具是否具有决策者经常宣称的激励创新的效果?④更有价值的专利(即更有可能通过自身利润或许可产生收入的专利)是否更有可能被转让?

为研究这些问题,本文使用了由Gaessler和Harhoff(2018)创建的有关专利转让的数据集。该数据集包含1981—2016年间欧洲专利的所有权信息变化,原始数据来源于欧洲专利局(专利被授予前)和德国联邦专利商标局(专利被授予后)。鉴于欧洲专利在德国能够得到最频繁的验证和更新,因此该数据集最大化地捕获了专利授权后的转让行为。本文作者将上述数据与PATSTAT(2018年4月版)的专利数据,以及过去二十年来在欧洲国家引入的专利盒政策的详细数据结合在一起,并在国家层面以及单个专利层面分别进行了实证分析,以更详尽地回答上述4个问题。

02 专利盒政策

本文样本所涵盖的51个国家中,有13个国家曾在1971—2014年间引入了某种IP或专利盒政策(其中,爱尔兰现已叫停该政策)。专利盒政策的潜在效力或许会因其具体设计条目存在区别而有所不同,这些区别主要体现在以下4个方面:①知识产权的形式。在某些情况下,专利盒政策涵盖了所有形式的知识产权收入,不仅包括专利,还包括软件、版权、商标,甚至商业秘密以及专有技术等。②总收入抑或是净收入。比利时、匈牙利和葡萄牙允许从普通收入中扣除与知识产权相关的费用,并将减免的税率应用于知识产权的净收入。③知识产权的范围。政策覆盖范围可能只涵盖新获得的专利,也可能涵盖全部现有专利。④从他人处获得的知识产权是否还有进一步的开发要求。

另一方面,与受控外国公司(CFC)收入有关的税收规则,则会对跨国公司策略性运用专利盒政策避税的能力造成影响。这些规则在大型发达经济体中很常见,具体内容是:如果国内公司拥有某家外国公司50%以上的股份,且外国公司税率低于国内税率,则应按国内税率对其征税。围绕CFC制度的规则可能非常复杂,其中的条款指定了受影响的收入类型、所有权制度等。有关CFC制度的两个方面值得注意:首先,当一个国家拥有CFC制度时,它们通常会指定一个“避税天堂”的黑名单;其次,根据欧盟法院2006年的裁决,该制度不适用于欧洲经济区(欧盟28国加上挪威,冰岛和列支敦士登)。

03 计量模型与数据

3.1 计量模型

进行创新投资的公司面临着许多决策:①选择进行研发投资的地点;②决定是否申请专利;③如果决定申请,则需要选择首次递交申请材料的地点;④确定专利所有权的归属地。研发和专利的税收待遇将在不同程度上影响上述决定。但是第一项涉及研发地点的决策,可能对技术人才的可用性、该国的市场规模以及进行研发的(税收)成本最为敏感;除非专利盒要求必须在该国进行相关研发,否则该决定不太可能为此受到影响。第二项涉及专利申请的决策,则主要受行业竞争、专利执法、商业秘密保护等因素影响。因此,专利盒可能最能影响专利所有权的归属地,利润更高的专利会优先转移到税率较低的司法管辖区。

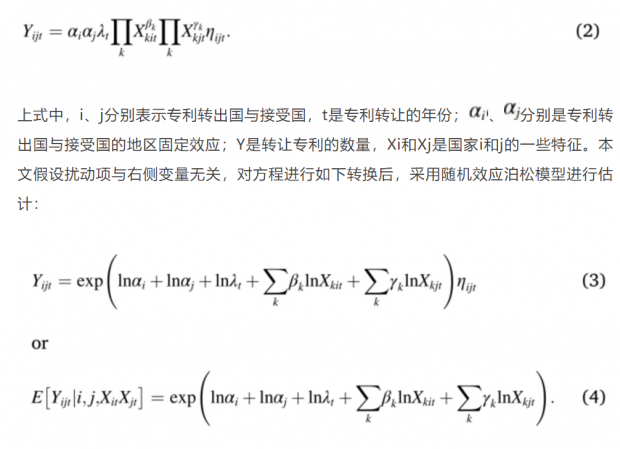

本文先后在国家层面与专利层面展开实证分析。前者将专利转移行为汇总到转出国-接受国(即后文的卖方-买方)层面,从而研究税收变量和其他国家层面的变量对专利所有权转移的影响。后者则得以对专利特征进行细致分析。国家层面的分析采用如下计数模型:

其中,因变量是t年从S国转移到B国的专利数量,或在S国发明但选择B国作为申请人所在地的专利数量;函数f旨在捕获S国和B国作为获取专利收益地点的相对吸引力,它由一系列变量来代替,这些变量描述了两国随着时间推移而变化的税收环境,以及其他国家方面的特征。本文以引力模型表征函数f:

专利层面的实证分析旨在研究哪类专利会被转移。原则上,考虑跨国转让专利所有权的公司面临着多种选择,它们会根据本国和潜在转让国的专利收入税率、转让成本以及在该国是否有子公司进行选择。

3.2 数据

本文的专利数据来自PATSTAT(欧洲专利局,2018年4月版)和MPI 2018专利转让数据库(Gaessler & Harhoff , 2018)。在MPI 2018专利转让数据库中,约有164万件欧洲专利(EP)的注册所有权进行了转让,其中三分之二属于公司集团内转让。国家层面的研究还用到了Penn World数据表9.1(Feenstra et al.,2015)、OECD的主要科学技术指标和教科文组织统计数据库。本文的税收信息来自OECD、KPMG等涉及专利盒的各种研究,样本数据由此限制为可获得税收信息的51个国家之间的转移。具体包括27个欧洲国家、美国、加拿大、墨西哥、智利、以色列、土耳其、澳大利亚、新西兰、日本、韩国和14个“避税天堂”。这些样本已经囊括了数据库中约95%的国际转移。

04 实证结果与结论

4.1 国家层面的实证分析

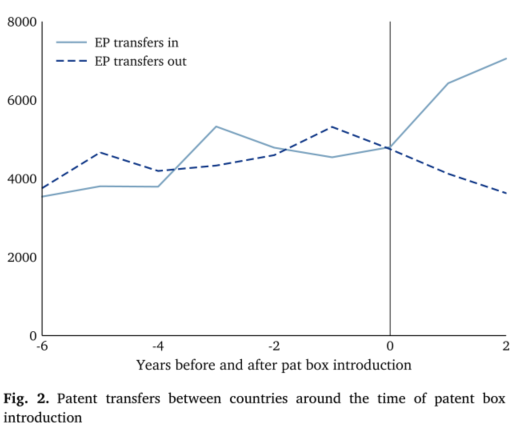

国家层面的实证分析中的被解释变量是从51个国家/地区向其他50个国家/地区的专利转让数量。样本限制在2000-2016年,这个时间段囊括了大多数专利盒引入的时间。直观地看,在某国引入专利盒政策后,国际专利的转出量有所减少,转入量有所增加(参见图2)。

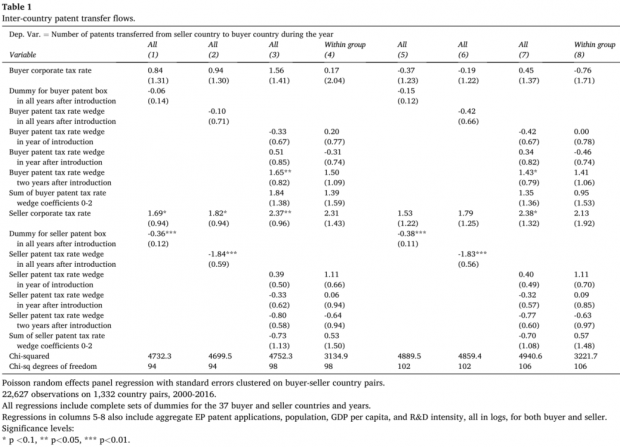

如前文所述,本文估计了在t年从S国转移到B国的专利数量的计数数据模型。模型中还包含一系列描述两国随时间变化的税收环境以及其他国家特征的变量。S国(卖方)和B国(买方)的法定公司税率包含在大多数回归分析中。专利盒用虚拟变量,抑或是普通公司税率与专利收入税率的区别来表示。其他国家/地区的特征包括人口、人均实际GDP、人均EP专利申请、R&D-GDP比率等。回归分析结果参见表1:

表1的前两列说明,买方的公司税率以及专利盒政策没有对国际专利转移造成显著影响。卖方公司税率越高,专利转出越多,而且专利盒政策表现出了明显的抑制作用。表1的第三列结果表明,专利盒对专利转让的影响是短暂的,仅在引入专利盒政策两年后表征为显著的正向影响;不过,专利盒似乎能够起到鼓励专利在较长时期内都留在本国内的作用。表1的第4列仅保留在集团内部进行专利转移的样本,但回归结果并不显著。

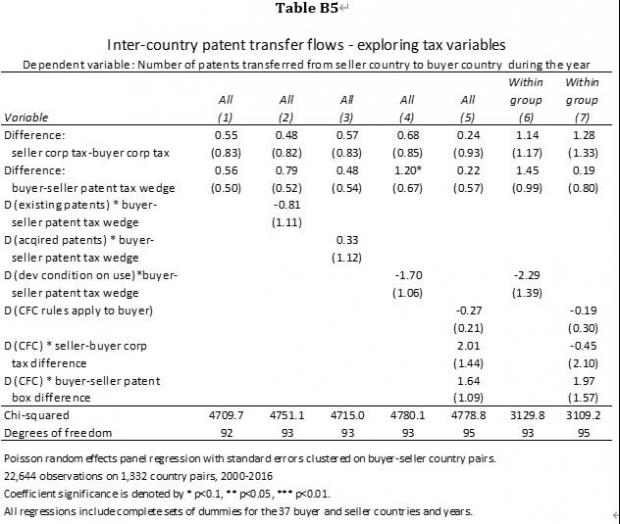

从原则上说,将知识产权从一个司法管辖区转移到另一个司法管辖区的决定应主要取决于两种制度中税率的差异,而不是其绝对水平。将法定公司税率设为τ,专利收入税率设为ρ,定义如下变量:

预期它们在回归中的系数为正(即卖方税率相对买方税率的差距越大,转移的可能性越大)。表5的回归同时考察了变量diffbox与专利盒其他设计特征的相互作用:①现有专利是否符合条件;②获得的专利是否符合条件;③在国内是否需要进一步发展发明;④买卖双方之间是否适用CFC规则。结果表明,在购买国进一步开发专利发明的要求确实减少了转让,而没有此要求的国家的专利转入有所增加;卖方国对买方国施加的CFC要求也降低了转让专利的可能性。

这些结果得出了两个结论。总体而言,很难看到专利盒的存在对专利转移的影响。但是,如法律和税务部门所预期的那样,专利盒对阻止专利及其相关收入的转让具有重大影响。结果还表明,如果一个国家的专利盒不需要在该国进一步发展发明,就会吸引更多的专利移交给该国,甚至开发要求比其他的税收设计要素都更为重要。

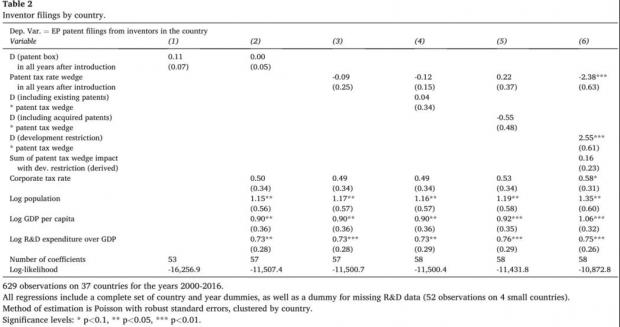

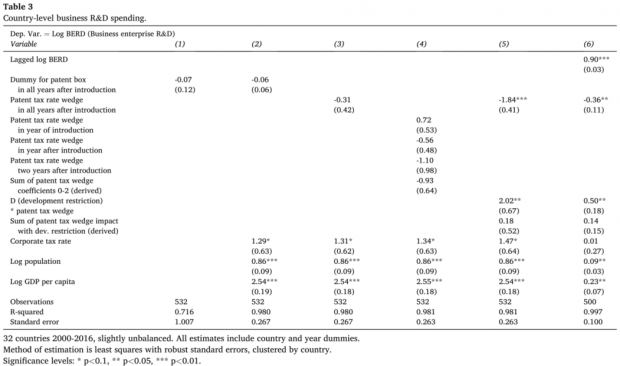

引入专利盒的创新政策论点是,该政策能够鼓励相关国家的发明和创新活动。本文选择两个发明活动指标来考察引入专利盒后的活动变化:来自居住在该国的发明人的EP专利申请以及企业研发支出的水平。表2和表3的实证结果表明,专利盒的引入似乎对本地的创新活动产生了负面影响,背离了政策制定者所谓的鼓励创新的初衷。

4.2 专利层面的实证分析

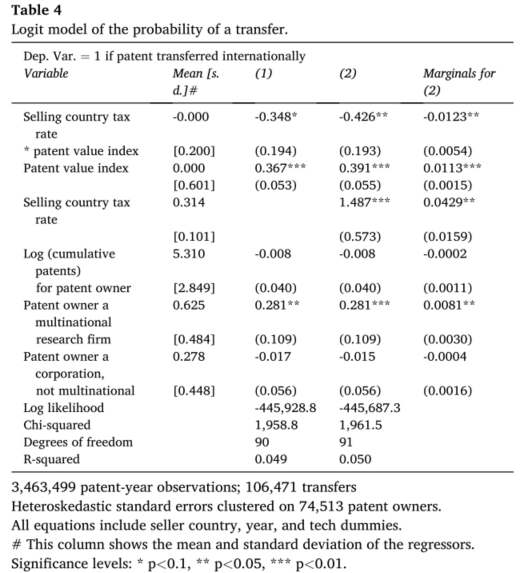

本文作者的猜想是,从公司税减免中受益的专利将是那些为其所有者创造比其他收入更高的收入的专利。虽然无法获得有关单个专利产生的收入的数据,但是可以用几种可衡量的专利特征来表征其经济价值,如专利家族规模、索赔数量、5年内的专利前向引用次数、专利上指定的发明人数量。这部分的实证回归结果表明(参见表4):①有价值的专利更有可能被转让。②卖方国家的较低税率会阻止转让,但随着专利价值的增加,较低税率发挥的作用会有所降低。③跨国公司对专利盒的响应性要高得多,因为它们在集团成员间转移专利更容易。

Abstract

A “patent box” is a term for the application of a lower corporate tax rate to the income derived from the ownership of patents. This tax subsidy instrument has been introduced in a number of countries since 2000. Using comprehensive data on patents filed at the European Patent Office, including information on ownership transfers pre- and post-grant, we investigate the impact of the introduction of a patent box on international patent transfers, on the choice of ownership location, and on innovative activity in the relevant country. We find that the impact on transfers is small but present, especially when the tax instrument does not contain a development condition and for high value patents (those most likely to have generated income), but that innovation as proxied by R&D and patents is not affected. We also find that introducing a patent box reduces patent transfers out of the country. These results call into question whether the patent box is an effective instrument for encouraging innovation in a country, rather than simply preventing or facilitating the shifting of corporate in-come to low tax jurisdictions.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}