阅读:0

听报道

推文人 | 徐伯阳

原文信息:Dong, D. The impact of financialopenness on public debt in developing countries. Empir Econ (2020)

引言

国家金融开放是否会对公共债务产生影响,在现实中已经成为了一个非常重要的问题。一方面,政府债务在调节短期经济波动和促进经济长期增长中地位明显。另一方面,金融全球化深刻影响了宏观经济运行的各个方面,其利弊已经引起了广泛讨论。

目前,大多数发达国家的金融开放程度已经较高,而发展中国家仅在中低程度上开放了金融市场。广大发展中国家仍存在较大空间进行政策调整,对于他们而言,了解金融开放与公共债务间的联系尤为重要。如果金融开放显著提高了公共债务水平,政府应提前预警,将债务总量控制在合理范围。如果金融开放导致公共债务水平持续下降,政府应寻找其他可行的融资渠道以满足公共投资和支出的需求。

从理论角度而言,金融开放可以通过多种渠道对政府债务产生影响,因此很难从理论上断定两者间的动态联系。首先,其他国家的金融开放增加了外部资本的可得性。当市场中的国际资本增加时,本国政府在国际市场中出售的债券就会吸引到更多外国投资者,从而积累了更多的外部债务。其次,金融开放政策可能会影响发展中国家政府持有公共债务的意愿。根据“补偿理论(compensation hypothesis)”,当国际经济一体化使国家受到更多潜在的外部冲击时,为抵消这部分风险,政府往往希望通过对内扩大政府职能降低国内的冲击。“大政府”意味着更高的公共开支,使其增加了借贷的必要性。于此相对应的是,“效率假说(efficiency hypothesis)”认为,开放增加了国家间的竞争,从而对政府效率提出了更高的要求。因此该假说认为,在金融开放的条件下,为提高政府行政效率,政府支出和公共债务应进行缩减,努力构建“小政府”。因此,金融开放与公共债务间的关系并不清晰,需通过定量分析对其进行进一步探究。本文的贡献在于率先以发展中国家为样本,分析了金融开放对于公共债务的影响,并区分了本国与其他国家金融开放所产生的不同影响,探究了金融开放背景下外债与内债在公共债务中的比例变化。

数据与模型

本文构建了37个发展中国家1970-2015年的非平衡面板数据进行分析。公共债务数据主要来源于Abbas et al. (2011)和WorldEconomic Outlook (WEO)数据库。外部债务数据来源于World DevelopmentIndicators(WDI)。对于金融开放程度的度量,使用较为广泛的有Chinn-Ito (Chinn and Ito 2006)的资本账户开放系数、ADT 金融开放系数(Abiad et al.2010)、FKRSU 资本控制系数(Fernández et al. 2016)和KOF法律全球金融指数(Dreher 2006; Gygli et al. 2018),所有指标系数的增加均反映了金融开放程度的提高。本文选用Chinn-Ito资本账户开放系数作为被解释变量展开分析,其余指标则在稳健性检验中使用。

由于本文应用的是长面板数据,作者首先对变量进行了平稳性检验。结果表明公共债务和金融开放程度均在一阶单整后平稳,且不存在协整关系。由此,作者构建的基准回归模型如下:

需要强调的是,将解释变量和控制变量均滞后一阶主要出于两点原因。第一,由于公共政策往往存在时滞效应,政策效果往往要经过一定的时间才能显现。第二,滞后变量的选取排出了反向因果可能产生的影响,从而缓解了内生性问题。此外,由于主要随时间变化,同一年度内的所有国家面临的外部金融环境大致相同,为排除多重共线性可能带来的影响,更好地估计β2的系数,作者在模型中排除了年份固定效应。

回归结果

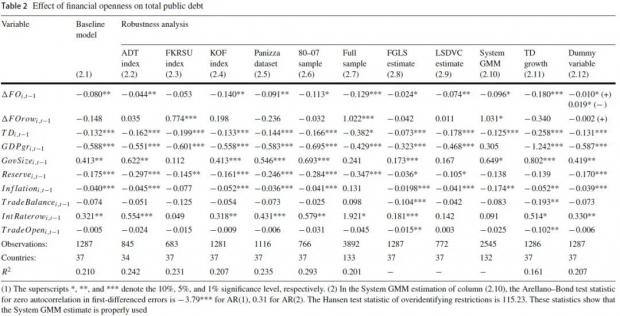

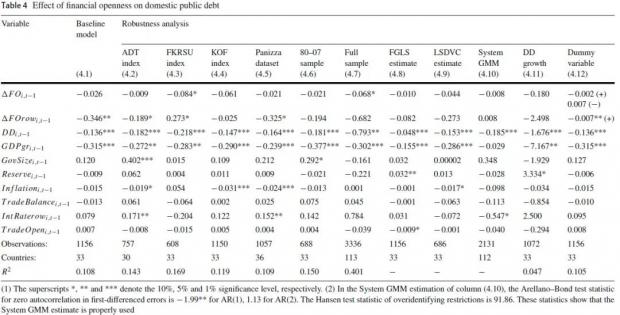

首先,作者对金融开放程度如何影响公共债务规模进行研究。回归结果如下图所示:

回归结果表明本国金融开放程度的改善显著降低了发展中国家的公共债务负担,而国际金融环境变动所带来的影响则并不显著。解释变量的系数可以解释为金融开放带来的经济发展增大了经济体量,带动债务与GDP比例的降低。同时,竞争的金融环境使得偿债能力较差的国家很难在国际市场中继续借贷。因此,金融开放显著抑制了发展中国家债务规模的持续扩大。

在第2-12列中,作者分别通过更换变量测度方法、改变模型设定、使用不同样本等方法对估计结果进行稳健性检验。具体而言,在第2-4列中,作者分别采用ADT 金融开放系数、FKRSU 资本控制系数和KOF法律全球金融指数进行检验。在第5-7列中,则将研究样本分别设定为Panizza (2008)的样本、1980-2007年样本和未经选择的全样本进行检验。在第8-10列中,作者则分别使用FGLS、LSDV和系统GMM的方法进行估计,同样得到了相似结论。最后,在第11列中,被解释变量由债务规模增长速度进行表示;第12列中,金融开放程度的改善通过虚拟变量进行表示,同样得到了类似的结果。

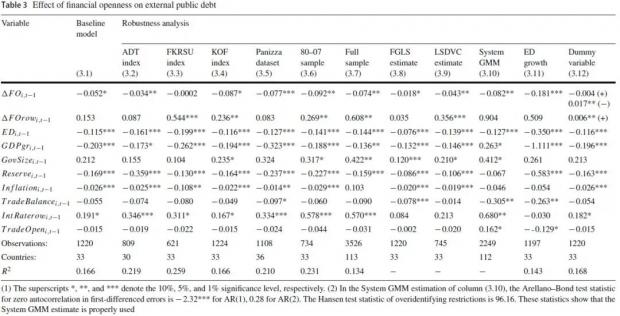

第二,作者检验了金融开放程度与外部公共债务间的联系。回归结果如下图所示:

估计结果显示,本国金融开放与国内债务规模存在稳定的负向联系,但在大多数回归设定中,这种联系并不显著,表明本国金融开放程度的改善对国内债务压力的缓解作用并不明显。此时,我们将以上三图的结果进行比较后不难发现,相比于外部公共债务,本国金融开放程度的改善对于国内公共债务规模的影响并不显著。因此,本国金融开放对于降低公共债务的作用主要通过对外部公共债务的影响而实现的。

在图中的第一部分分析中,作者将单整的外部公共债务与总体公共债务的比例作为被解释变量,描述外债在全部公共债务比例的变化。回归结果表明,国内金融开放程度的改善对其未产生显著影响,而外部金融自由化程度的提高则显著促进了外债比例的提高,证明外债与内债间存在着明显的替代效应。这一结果可能是由于发展中国家资本量不足,借贷困难导致的。由于发展中国家的宏观经济状况较差,还款能力普遍较弱,导致部分发展中国家的国内利率远高于发达国家,这就给国际资本的涌入提供了可能性。对于发展中国家政府而言,使用外资的代价更低,因此同样存在着用外债替代内债的动力。

在第二部分分析中,作者对东道国融通国际资金的方式进行讨论。本国金融自由度的提高为国际资本的流入提供了可能,不仅是国际公共资本,其他私人资本(如FDI)同样会增加对于东道国的投入。这也就意味着,在金融开放环境之下,东道国存在着多样化融通外部资金的渠道,而不仅仅依靠公共债务进行借贷。回归结果同样支持了我们的猜想,显著抑制了外部公共债务比例的提升,而的系数为正则表明国际金融自由度的改善促进了外部公共资本对于发展中国家的投入。

Abstract

This article studies the impact of international financial openness on the public debt to-output ratio in are presentative sample of 37 developing countries from 1970 to 2015. We find that it is important to distinguish between the financial openness in the home country and that in the rest of the world, and distinguish between the external and domestic component of public debt. Our result shows that financial openness in the home country reduces the external and total public debt. Differently, financial openness in foreign countries increases the external public debt inthe home country. Further analysis shows that the effect of home country financial openness can be explained by the substitution between external publicdebt and alternative external financing channels of the country; the effect of foreign countries’ financial openness can be explained by the substitution between external and domestic public debt.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}