图片来源:

百度图片

原文信息:

Donghui, W. U., and Y. E.Qing . "Public Attention and Auditor Behavior: The Case of Hurun Rich Listin China." Journal of Accounting Research 58.3(2020). 777-825.

原文链接:

本文使用客户公司的实际控制人登上胡润富豪榜作为事件冲击,考察客户公司的公众知情程度变化如何影响审计师行为。研究发现,审计师的客户公司实际控制人登上富豪榜之后,审计师会对该公司发布更为严格的审计师意见,收取更高的审计费用。审计师策略性地应对客户公司实控人上榜事件,对于以可疑方式积累财富的富豪,审计师将对相关公司发布更为严格的审计意见;而对于积累财富方式相对干净的富豪,审计师则选择提升相关公司的审计费用。此外,上榜事件导致的审计师保守倾向更多集中于大型审计师事务所和审计风格保守的审计师。

引言

01

改革开放以来,中国的经济体量逐渐登上世界第二的位置。伴随着经济发展,一部分人率先富了起来。大多富人不愿意披露自己的财富,加之过去信息传播不如今日之迅速,公众对富豪的财产状况知之甚少。始发于1999胡润富豪榜是中国改革开放以来第一份富豪榜。该榜的公布将部分富豪的财富状况暴露在公众面前。那么,这种富豪个人财富信息的公开化会如何影响市场参与者的行为?本文试图对这个问题进行讨论。

为什么审计师有时会显得保守?这是因为会计行业很容易受到公开的财务报告失误的影响。比如,安然丑闻导致安达信会计事务所解体、银广夏事件导致当时中国最大的审计师事务所中天勤被吊销了审计执照。又如,2006年日本的监管部门史无前例地停止了普华永道的中央青山的大型客户审计业务,因为该所在佳丽宝公司造假中扮演了重要角色。考虑到这些案子的严重后果,自利的审计师会采取措施最小化潜在的损失。此时审计师就显得比较保守。

在中国由非市场经济向市场经济转型的过程中,一些商人通过挖掘制度漏洞或是寻租行为积累了大量财富。因此,公众常常把财富和腐败联系起来。根据一项《中国青年报》的调查,59.5%的受访者对富裕家庭持有负面看法,仅有7.8%持有正面看法。因此,富豪登上胡润富豪榜可能带来更多的公众怀疑,而不是钦佩和尊重。

基于富豪上榜事件,作者通过实证检验发现:第一,在客户公司实控人登上富豪榜之后,相关的负面新闻会增加,迫于公众压力,审计师会更为保守,表现为审计师会对相应的客户公司发布更为严格的审计师意见,并提升审计费用。第二,审计师对上榜事件的回应是策略性的,对于那些以可疑方式积累财富的富豪所控制的公司,审计师发布更为严格的审计意见;而对于其他富豪控制的公司,审计师则选择提升审计费用。最后,这种实控人上榜带来的审计师保守倾向的增加更多地集中于大型审计师事务所和对风险更为敏感的审计师。

研究假说

02

首先,公众关注会提升审计失败的可能性。由于信息不对称,一些客户的违规行为可能不为外界所知。为了留住客户,审计师可能在尽量降低审计风险的前提下隐瞒客户违规行为。而媒体降低了公司和外界之间的信息不对称。媒体倾向于挖掘吸引人的新闻,并迎合读者的观点。登上富豪榜将个别极富有的人暴露在公众面前,媒体则会挖掘这些富翁的黑色往事。这使富豪的公司的不当行为更有可能被发现。面对公众关注,监管者也更有可能对公司进行惩罚。因此,登上胡润富豪榜使公司处于监管压力下。实际上,审计师只能尽量确保客户公司财务报告的真实性。审计过程中的风险(比如财务报表的错误或者遗漏)难以被完全消除,而外部人能否发现这些错漏完全取决于客户的可见度。因此,客户公司进入富豪榜及其导致的负面的公众知情会提升审计失败被揭露的概率。

此外,涉入丑闻的事务所会遭到监管层的严厉惩罚。市场也会对这类审计失败反应强烈,同一审计师事务所其他客户公司也要承受巨大的市值损失,这可能导致审计师事务所被其他雇主们解雇,以自证财务报告真实性。作为监管层介入后的一种防御机制,审计师可能在事前对交易存疑或者会计不规范的客户公司发表非标意见。总之,通过提升审计失败被发现的风险、提升审计失败被发现后的经济后果,客户公司公众知情给审计师带来了更高的成本。作为理性人,审计师可能会采取一些措施对冲审计风险的潜在损失。由此作者提出假说1:

H1:审计师在客户公司的实控人登上富豪榜之后会发表更为负面的审计意见。

更高的公众知情还导致审计费用的提升。一方面,审计师会根据审计风险评估自己的精力投入。为了控制审计风险,在公众知情程度提升之后,审计师会耗费更多精力对客户公司是否存在会计违规进行审查,由此导致了更高的审计费用。另一方面,审计费用其实是一种风险补偿的表现形式。由于客户公司面临更高的审计风险,审计师会对应地要求更高的审计费用作为风险补偿。由此提出假说2:

H2:审计师在客户公司的实控人登上富豪榜之后会收取更高的审计费用。

富豪积累财务的方式也影响审计师行为。中国经济转型过程中出现的企业家并非完全同质。一些企业家抓住了市场机会,创造自己的财富,并改进了社会福利。而另一些企业家则钻制度漏洞的空子,进行寻租活动,获得了财富。这两种财富积累带来的审计风险是不同的,审计师可能也会对应地采取不同的应对策略。

若富豪的财富积累是基于可疑的交易,审计师会发布更为严格的审计意见,但不会提升审计费用。原因在于:首先,审计费用和审计师投入的精力有关,但隐瞒公司的违规行为并不需要额外的审计努力。其次,尽管有风险意识的审计师可能会对较高的风险收取溢价,但客户可能不愿意支付,特别是当审计师已对审计报告采取强硬立场时。最后,公众会认为较高的审计师薪酬违反了审计师的独立性。对于那些通过正常途径积累财富的企业家而言,潜在的会计违规可能比较温和,过于严格的审计意见可能导致客户流失。为了避免客户损失,同时补偿由上榜带来的更高的审计风险,审计师对这类公司可能会提升审计费用。因此,作者提出假说3:

H3:富豪上榜之后,如果客户公司所有者的财富积累过程与可疑交易或者商业实践相关,审计师会发布更为负面的审计意见;若无这种情况,他们会收取更高的费用。

审计风格也影响审计师对富豪上榜事件的反应。作者认为两种审计师会对风险更为敏感。一种是大型审计师事务所的审计师,这种审计师事务所会更为看重声誉。一旦出现审计失败,大型事务所的损失更为严重。另一种是本身审计风格就更为保守的个人审计师。因此,这里提出最后一个假说:

H4:大型审计师事务所的审计师和审计风格保守的审计师会发布更多的负面意见、收取更高的审计费用。

研究设计

03

本文关注1999到2012年上榜富豪或者富裕家庭,并通过招股说明书、上市公告、年报和网络查找,确定这些富豪是否为上市公司的最终控制人。然后把实控人第一次上榜时间作为事件年。不考虑富豪上榜时间早于其公司上市时间的上榜事件。只关注富豪榜上前200名富豪。最终得到113名新上榜富豪控制的126个公司。

在实证研究中,识别客户的公众知情对审计师风险管理的影响比较困难。首先,客户会选择符合自身需求审计师,审计师也会在选择客户的过程中管理风险,即可能存在选择偏差问题。其次,审计师发布非标意见或者辞职等行为,也会吸引媒体关注,即可能存在逆向因果问题。最后,遗漏变量问题也会影响实证推断。而胡润富豪榜的公布则提供了解决这些问题的可能。富豪榜公开了富人的姓名和惊人的财富,往往导致新晋富豪和相关公司面临公众审查。出于挖掘负面新闻和迎合读者的动机,媒体在报导这些人如何积累财富时可能会发现有问题的甚至是非法的商业活动。这些负面宣传可能会引起监管者对相关商业活动和会计审计问题的警觉,由此审计师将面对更高的风险。这些因素导致审计师在客户公司实控人登上富豪榜之后可能会变得更加严格。作者将上榜富豪控制的公司作为实验组公司,使用DID模型进行识别,这样做的优势在于:首先,登榜事件外生于审计师行为,审计师无法预料客户公司实控人登上富豪榜;其次,审计师报告发布于年度中期,富豪榜发布于第四季度,审计师报告的发布时间早于富豪榜,这缓解了反向因果问题;最后,一年一度的富豪榜提供了大样本,能够控制各种复合因素,以缓解遗漏变量问题。

在回归模型中,i指示客户,t指示时间,α是客户公司固定效应,λ是年度固定效应。Rich[T,T+2]指示事后T到T+2的实验组公司,X是公司特征的控制变量。为了考察动态效应,作者拓展了式(1),τ等于-2,-1,0,1,2。y是被解释变量,第一个被解释变量是审计师意见(AO),取值0-4,取值越大审计师意见越严格。第二个被解释变量是审计费用的自然对数(Ln(fee))。X是一系列控制变量。

实证结果

04

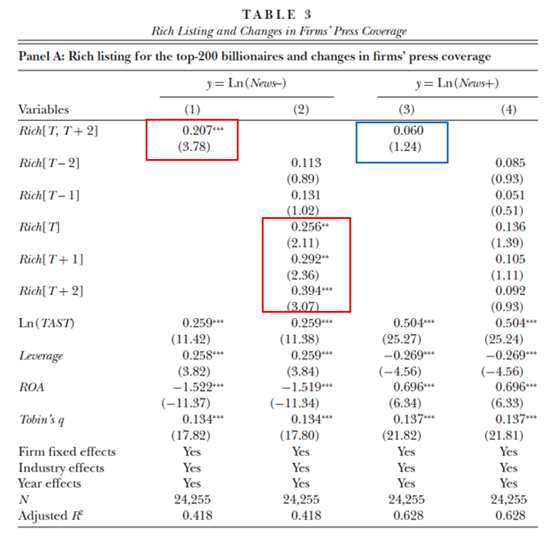

首先需要证明上榜确实会引发负面公众关注。作者检验了客户公司实控人登上富豪榜之后对新闻报导的影响。基于从Datago数据库提取的新闻报导情绪度量每篇新闻的情绪分数,作者将小于0新闻的定义为负面报导,大于0的定义为正面报导。被解释变量为负面新闻数量的自然对数、正面新闻数量的自然对数。研究发现,富豪首次上榜后负面新闻增长了23%,但正面新闻数量没有显著变化。这说明登上富豪榜确实会给富豪的公司带来负面舆情。

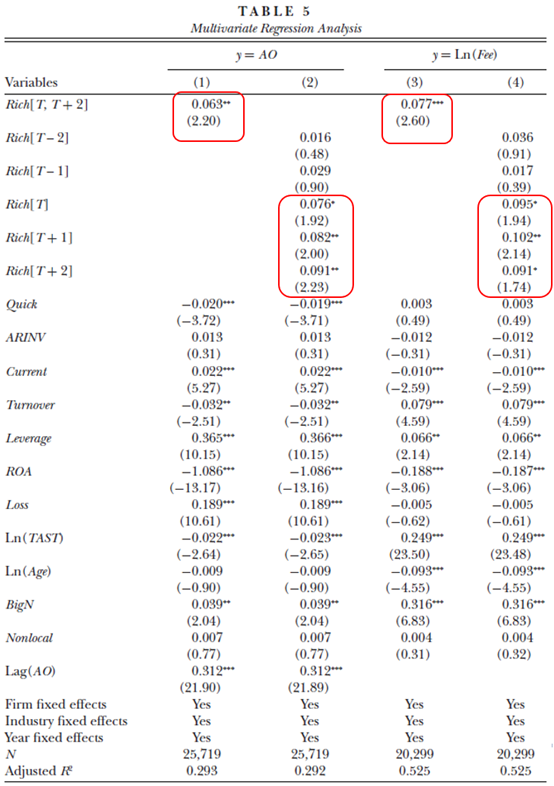

在此基础上,作者开始讨论富豪上榜带来的公众关注如何影响审计师行为。模型估计结果表明,上榜之后审计师意见的严格程度提升了6.3%,审计费用提升了8%。这表明,审计师在客户公司实控人上榜之后会发布更为负面的审计意见、并提升审计费用,支持了H1和H2。

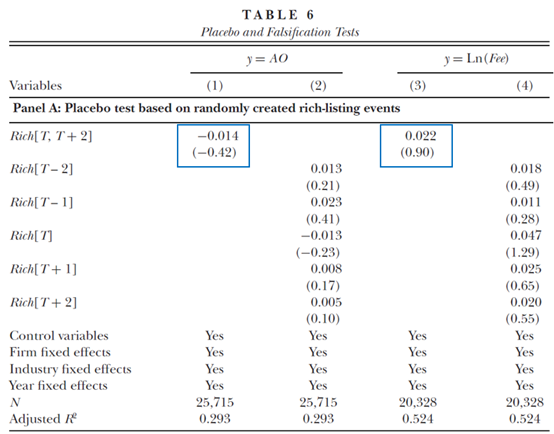

为了进一步确认本文的效应出现于上榜事件发生之后,作者进行了安慰剂检验。对于每个实验组公司,作者在1999年到2012年随机设置虚假的上榜时间,重新估计回归模型。检验发现,基于虚假时间定义的系数Rich[T,T+2]都是不显著的。

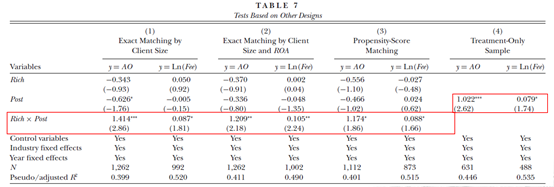

接着,作者为实验组公司匹配了三组对照组公司。第一组,在实验组公司的T-1年,作者从同行业中寻找总资产规模最为接近的公司作为对照组。第二组,在两组公司规模差异在25%以下的公司中,寻找ROA最为接近的公司作为对照组。第三组,作者使用倾向得分匹配,首先估计下一年该公司的实控人上榜的概率,得到倾向得分P-score,然后在T-1期将实验组公司匹配倾向得分最近的公司作为对照组。此外,作者还使用只有实验组公司的样本,考察审计师意见和审计费用的变化。最后发现,这些样本调整没有动摇之前的研究结论。

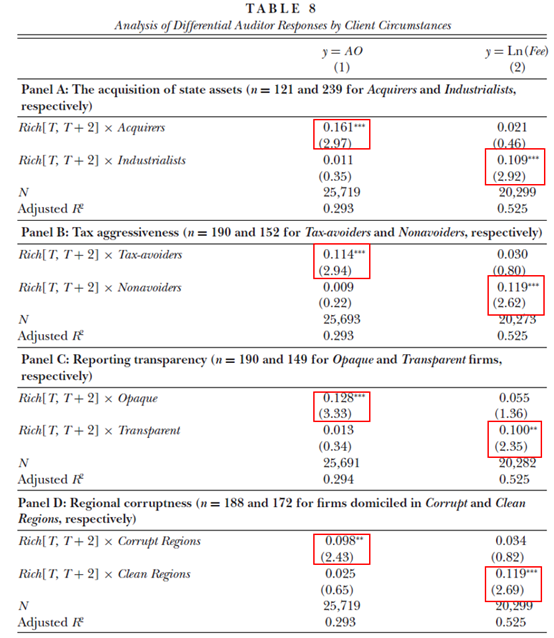

为了检验H3,作者考察上榜富豪的财富积累方式对审计师意见的影响。作者基于4个指标度量上榜富豪是否采用了可疑方式积累财富。

第一个指标是国有资产收购。由于国有资产交易过程中可能存在腐败行为,作者基于是否收购国有资产将富豪分为两组:收购者,指那些通过国有资产交易获得公司控制权的富豪;实业家,指那些通过自己的经营或是收购非国有上市公司积累财富的富豪。收购者更有可能通过转移国有资产致富,点燃公众的怒火,导致审计师面临更高风险。因此,审计师更可能对这些富豪控制的上市公司发表非标意见。第二个指标是税务侵占。公众猜测认为偷漏税是商人致富的一个途径。作者将偷漏税可能性高的富豪标记为避税者,否则为非避税者。作者预期审计师会对避税者公司发布更为严格的审计意见。第三个指标是财务报告透明度。出于自利动机,内部人的财务报告和信息披露可能更不透明,以向外部人掩饰自己的行为。作者使用股价同步性对公司的报告透明度进行分组。作者预期信息不透明的公司更有可能促使审计师发布非标意见。最后一个指标是地区腐败程度。那些位于制度环境较较差地区的公司,可能会通过行贿地方官员以获取地方资源。在公众眼中,财富的积累不可避免地与某种腐败相联系。作者通过官员各省每年的官员行贿案件数量除以城市职工的数量度量地区腐败程度。将样本期间各省的地区腐败程度的平均水平作为分组变量,将案件数最少的四分之一的省份作为清白地区,而将其他省份作为腐败地区。

作者设置这些变量和Rich[T,T+2]的交乘项,以考察富豪涉及可疑交易的可能性对审计师的影响。研究发现,当客户公司是国有资产收购者、避税者、信息不透明者、或者处在腐败地区时,审计师会发布更为严格的审计意见。另一方面,当公司时实业家公司、非避税者、信息透明、或者处在廉洁地区时,客户公司实控人上榜只导致审计费用提升。这表明,审计师的对客户公众知情的影响存在策略性的应对,支持了假说3。

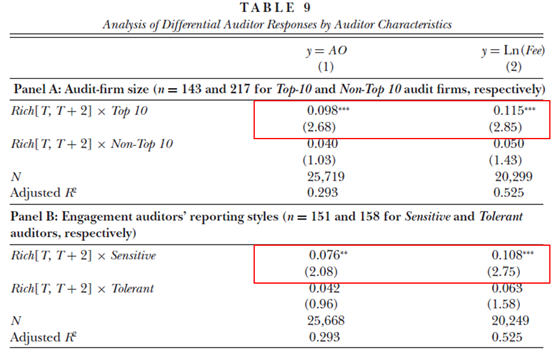

最后,作者考察审计风格的影响。作者将审计师事务所划分为Top10的大型审计师事务所和其他事务所,大型审计师事务所的更关心声誉,因此审计风格可能更为保守。作者还区分了审计师的个人风格,将审计师分为敏感的审计师和容忍的审计师。研究发现,客户公司实控人上榜导致的审计师保守的结果集中于大型审计师事务所和审计风格更为保守的审计师。这些结果说明对风险更为敏感的审计师会更为保守,以应对由客户公司富豪上榜带来的额外的风险。支持了假说4。

总结和讨论

05

本研究表明,公众关注变化和监管压力能在一定程度上塑造审计师行为。当客户公司面对更多公众监督时,审计师将以发布更负面审计意见、提升审计师费用作为应对。与其他理性经济个体一样,中国的审计师也会采取策略应对更高的风险,尽量避免遭遇审计失败,从而最大化自身效用。从资本市场健康发展的角度看,本文的研究表明,来自公众或者监管层的监管压力有助于培育金融服务机构的独立性。

Abstract

Adverse client publicity can entail regulatory scrutiny over audited financialstatements and impose political costs on auditors. We use the changes in clientpublicity caused by their controlling owners’ presence on the Hurun Rich List(the rich listing) in China to test the hypothesis that auditor conservatismincreases with client publicity. Our evidence indicates auditors issue moreadverse audit opinions to clients and charge higher fees following the richlisting events. Moreover, we observe that auditors strategically respond toclients with different attributes—for clients whose owners accumulated wealthin a more questionable manner, auditors choose more stringent audit reportingto better defend themselves from regulatory scrutiny; for clients without suchattributes, auditors primarily rely on increasing audit fees to cope with anypost-listing increase in audit risks. Our analyses also suggest the impacts ofrich listings tend to be concentrated among large audit firms with strongerreputation concerns or among engagement auditors with more conservativereporting styles. By showing how auditors manage political risks associatedwith heightened public scrutiny, we contribute to both the auditing andpolitical cost literature.

香樟经济学术圈征稿

香樟经济学术圈

本期小编:张晓明

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}