阅读:0

听报道

推文人 | 周玲玲

论文信息:Ma H, Wang Z, Zhu K. Domestic content in China’s exports and its distribution by firm ownership[J]. Journal of Comparative Economics, 2015, 43(1): 3-18.

注:该论文于2020年荣获第八届高等学校科学研究优秀成果奖(人文社会科学)著作论文奖经济学类三等奖。特别感谢论文作者祝坤福老师对该推文的指导意见。

内容摘要

研究目标:加工贸易与外资企业在中国出口贸易中占据重要地位。特别地,某些厂商进口中间品进行生产然后再出口,导致出口蕴含国内增加值与出口贸易收益的测算方法均变得复杂。

研究创新:本文拓展了Koopman等(2012)的方法,对外资企业与内资企业加以区分,并将出口划分为加工出口与非加工出口。本文主要运用中国2007年投入产出表,并与中国工业企业数据库与中国海关数据库进行匹配。

研究内容:首先,本文将不同类型企业的总出口分解为国内增加值部分与国外增加值部分;其次,基于工业企业数据库估计了不同所有制企业的要素属权;最后,核算了不同要素属权厂商出口蕴含的国内增加值收益分配。

研究发现:(1)中国总出口的国内增加值部分约占59%;(2)中国出口国内增加值成分中,外资企业(FIEs)加工出口贡献了的45%,而内资企业(COEs)加工出口的贡献度则不足5%;(3)从收益分配看,中国出口的52.6%被国外要素所有者捕获。

引言

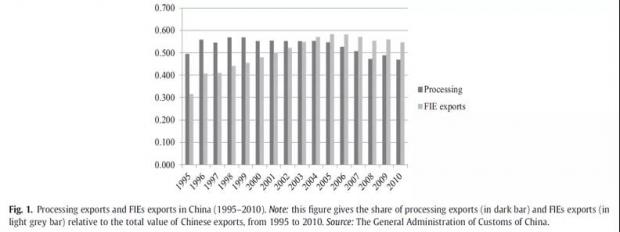

全球生产日益碎片化,中间品贸易约占到世界贸易的2/3(Johnson和Noruera,2012)。特别地,生产外包和对外投资加速了全球生产网络碎片化的进程,导致出口增加值与出口总值之间的差距在逐步扩张。从该意义上讲,政策制定仅关注于总贸易流量则略显偏颇。本文主要提出一种估算中国不同类型厂商国内增加值的核算框架。相对于其他国家,中国出口国内增加值规模非常大,但出口增加值率较低;而外资企业(FIEs)和加工出口则在解释中国出口快速增长过程中占据重要地位。加工出口生产更加密集使用进口中间品。图1展示了自20世纪90年代,外资企业FIEs的出口份额超过50%;而加工出口自2004年开始有所下降,但仍保持在50%左右。

本文以前期大量全球价值链研究为基础,Koopman等(2012)与KWW构建了出口的国内增加值与国外增加值的分解框架。事实上,进口投入品用于加工出口与非加工出口仍存在显著差异。KWW方法仍然依赖于行业层面的统计,由于该方法未区分不同企业性质导致存在出口的国内增加值和国内收入之间测度偏误。鉴于此,本文运用企业层面的数据信息能够在一定程度上弥补该估计偏误。本文主要贡献在于有三大方面:

(1)对不同所有权厂商的总出口分解为国内增加值和国外增加值,并且区分了贸易模式(加工出口贸易和非加工出口贸易)。

(2)本文构建了有限约束条件下投入产出系数估计的最优策略。鉴于即使同种贸易模式,内资企业与外资企业出口贸易中蕴含的国内成分呈现背离现象。因此,本文基于投入产出表进行厂商所有权类型的划分显得极为必要。

(3)本文测算了不同所有权性质企业的国内增加值份额,并进一步测度外资企业与内资企业的所有权分配,在出口国内增加值的基础上提出了出口的国民收入计算方法。

理论框架

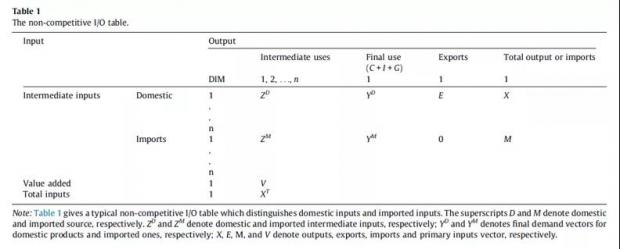

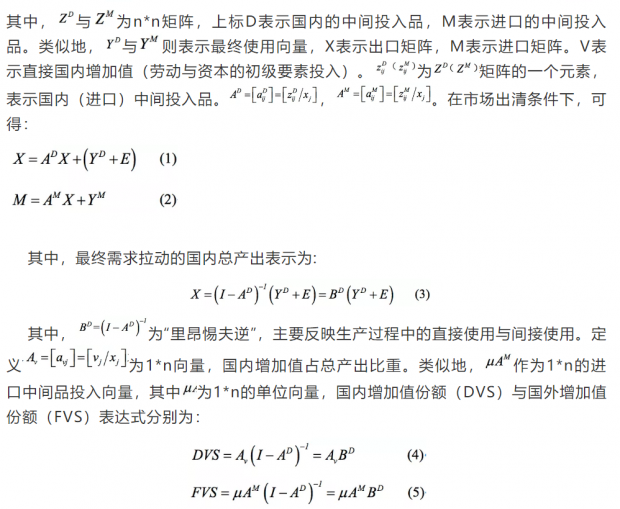

一个包含n部门经济体的非竞争型投入产出表(如表1),这对于估计出口的国内增加值部分至关重要。非竞争型投入产出模型的中间投入分为国内中间投入和进口中间投入两大部分,反映了二者的不完全替代性。由于竞争型投入产出表存在的不足,许多学者选择使用非竞争型投入产出表作为分析工具,如Hummels等(2001)。

基础数据与估计策略

3.1 基础数据

本文使用数据库主要如下:第一,中国统计局(NBSC)发布的2007年135部门的竞争型投入产出表(包括80个制造业部门)(如表1)。但该数据并未区分国内使用与进口使用,进口投入品在不同部门之间按比例分配。基于该投入产出表,可得到中间投入矩阵(Z),增加值向量(V),产出向量(X),出口向量(E),进口向量(M)及最终需求向量(Y)。第二,为进一步揭示不同所有制厂商如何使用进口投入品及出口的国民收入分配问题,则须更为详尽的区分企业所有制形式与贸易模式的数据。

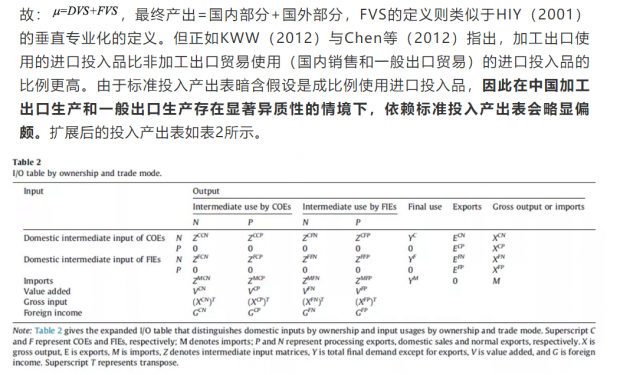

这些数据主要包括两大数据库:(1)中国工业企业数据库:包括企业层面的资产负债表等,该数据库涵盖1998-2008年规模超过500万人民币的国有企业与非国有企业(Brandt等,2011)。(2)中国海关数据库:中国2007年企业层面的进出口数据,该数据源自中国海关总署(China’s General Administration of Customs, CGAC),能够提供具体企业进口中间品、总出口等详尽信息。本文通过匹配上述两大数据库,将企业进行所有权与贸易模式两个维度的划分:内资企业加工出口生产(CP)、外资企业加工出口生产(FP)、内资企业非加工出口生产(CN)、外资企业非加工出口生产(FN)。

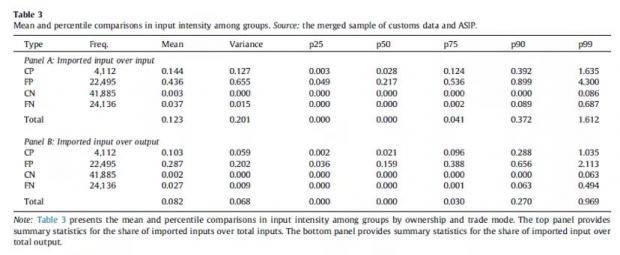

表3则主要展示了四种不同类型出口厂商的基本统计情况。从均值看,外资企业加工出口生产(FP)拥有较高的进口产品使用密集度(0.436),而内资企业非加工出口生产(CN)最低为0.003。从方差看,外资企业加工出口生产(FP)具有最高方差(0.655),而内资企业非加工出口生产(CN)具有最低方差(0.000)。外资企业加工出口生产(FP)比内资企业加工出口生产(CP)拥有较高的进口中间品使用度,内资企业加工出口生产(CP)比内资企业非加工生产(CN)和外资企业非加工生产(FN)具有较高的进口品中间品使用度。

3.2 估计策略

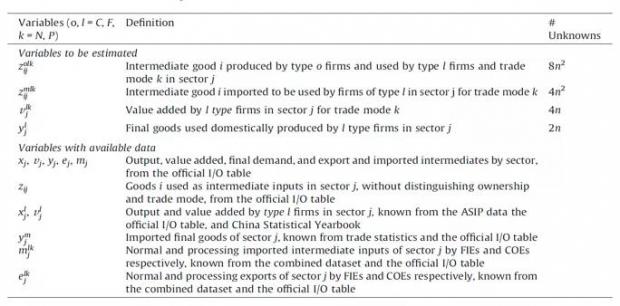

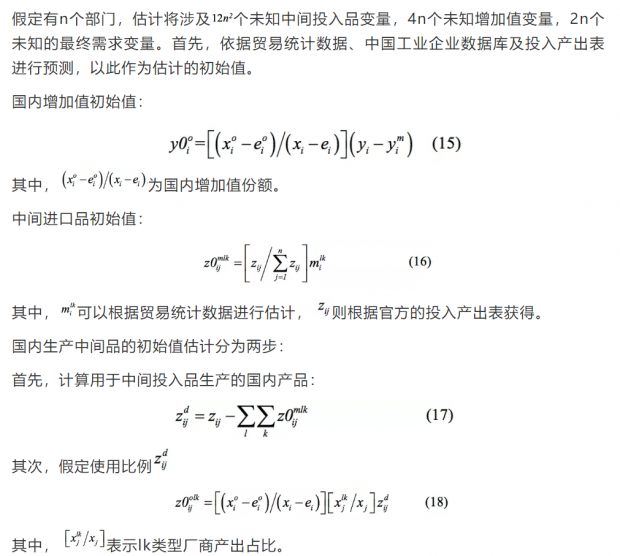

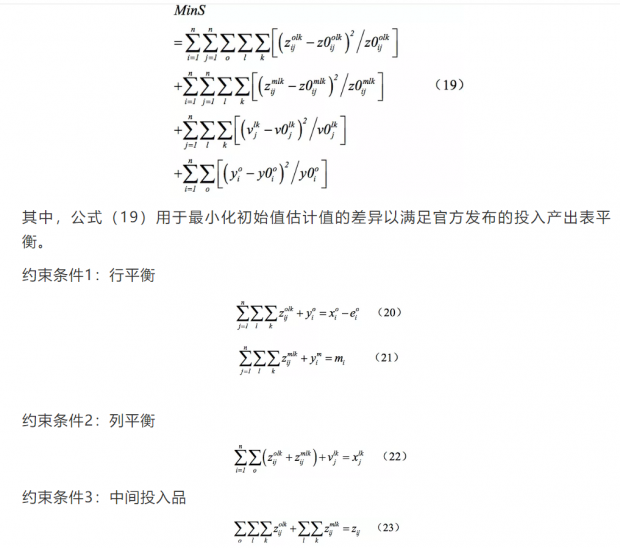

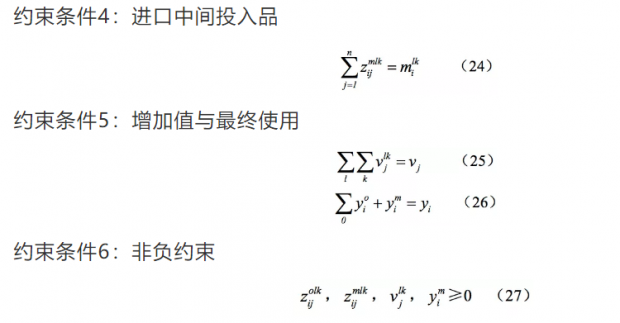

本文主要运用二次规划方法(Quadratic Programming Model)进行估计。关键变量如下表:

实证结果

4.1 国内与国外成分份额 — 国家层面

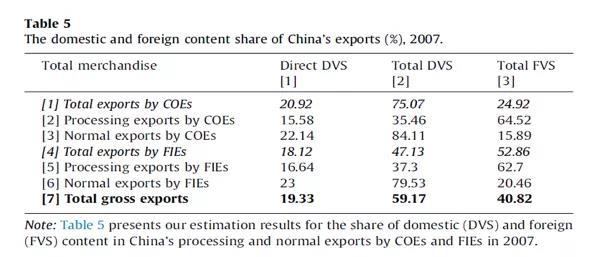

表5展示了中国加工出口贸易与非加工出口贸易内资企业与外资企业的国内增加值份额与国外增加值份额。首先,内资企业与外资企业的直接国内增加值份额(Direct DVS)分别为20.92和18.12,但内资企业的总国内增加值份额(Total DVS)更大(75.07);其次,对不同类型企业而言,非加工贸易和加工贸易的总国内增加值份额(Total DVS)比直接增加值份额(Direct DVS)要大;就非加工贸易而言,国内企业比外资企业具有更高的国内增加值份额;第三,不同贸易模式内资企业的总国内增加值份额(Total DVS)较为相近。如:第2行和第5行,内资企业的总DVS为35.46,而外资企业总DVS则为37.3。因此,内资企业与外资企业的DVS差异主要由于加工贸易与非加工贸易比重所引致。

不同类型厂商的总出口与国内增加值份额的差异性(如表6)。内资企业非加工出口的国内增加值部分约占一半(49.87%),内资企业加工出口为4.80%,内资企业出口占总出口的54.67%,其余则为外资企业;外资企业非加工出口为17.82%,而外资企业加工出口占27.52%。

4.2 国内与国外成分份额 — 部门层面

本研究发现不同类型厂商国内增加值份额的异质性与KWW(2012)和Chen等(2012)类似。不同贸易模式不同所有制企业DVS存在显著差异。

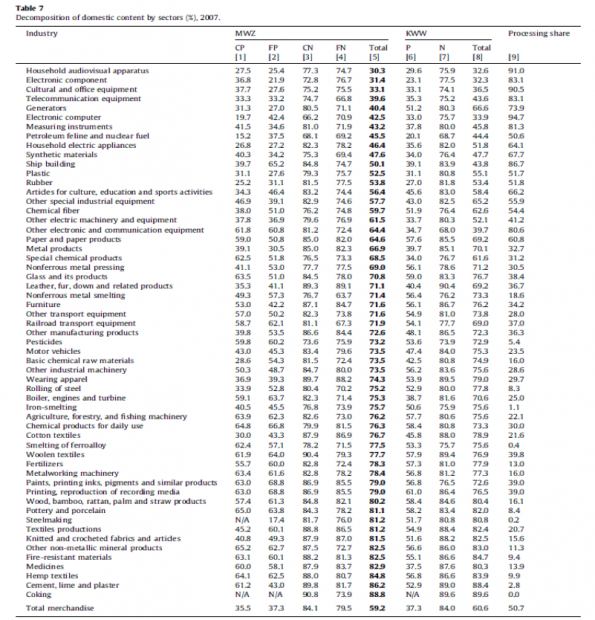

表7为不同类型制造业部门的国内增加值份额(DVS)。第1栏与第2栏分别表示内资企业与外资企业加工出口贸易的国内增加值份额,而第3栏与第4栏分别表示内资企业与外资企业非加工贸易的两种类型。第5栏则表示总出口中的总出口的国内增加值部分,为四种不同类型企业的加权平均。11个部门的国内增加值份额占到80%。这些部门具有相对较高的国内增加值,包括一些劳动密集型部门(如:纺织业、瓷器、水泥等部门),资本密集型部门和资源密集型部门(如:钢铁制造和焦炭行业)。这些部门具有较低的加工份额(第9栏)。相对而言,高技术型企业具有较低的国内增加值份额。此外,电子元器件、通讯设备及电脑等10个部门的国内增加值份额不足50%,类似地,这些部门加工出口贸易占据较高份额,且外资企业拥有较高份额。

本文还与KWW(2012)进行对照,加工贸易、非加工贸易及加权总值分别为第6-9栏。本文研究方法基于KWW提出的最优估计策略,并充分考虑了不同企业所有权性质与贸易模式。本文估计进一步增加了内资企业与外资企业平衡条件的约束,这将能够给充分捕获到不同企业所有权形式下每种贸易模式的国内增加值份额差异。因此,本文部门层面的DVS与KWW相关性为0.9。另一方面看,内资企业加工贸易(CP)与KWW的DVS的相关性仅为0.65,外资加工企业(FP)与KWW的相关性仅为0.67;内资企业非加工贸易(CN)与KWW的DVS相关性为0.86,外资企业非加工贸易(FN)与KWW的DVS相关性为0.69。

4.3 出口要素收益分配

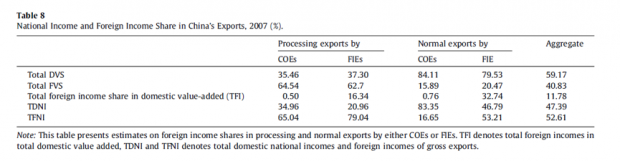

本文进一步研究不同所有制企业出口的收益分配情况,因此在扩展的投入产出表底部增加国外要素收益栏,以捕获每个部门的国外投入。表8展示了内资企业与外资企业在加工贸易和非加工贸易的国外收益份额。作为参照,前两列表示不同类型厂商的总的国内增加值份额(DVS)与国外增加值份额(FVS),第3行为国内增加值部分的国外收益份额。研究发现:内资企业出口的国外收益占有极低份额。

内资企业加工贸易(第1栏):2007年内资企业加工贸易的100美元中,国内增加值为35.46美元,其中国外要素收益仅为0.50美元。

内资企业一般贸易(第3栏):内资企业一般贸易的100美元中,国内增加值为84.11美元,其中只有0.76美元的国外要素收益,而外资企业出口的国内增加值中国外要素收益相对更高。

外资企业加工贸易(第2栏):外资企业加工贸易出口100美元中,国内增加值为37.30美元,其中国外要素收益为16.34美元;

外资企业一般贸易(第4栏):外资企业一般贸易出口100美元中,国内增加值为79.53美元,其中国外要素收益高达32.74美元。

为估计出口的国内GNI,本文运用出口国内增加值减去出口蕴含国内增加值中的外国收益。然后,运用出口的国外增加值部分加上出口国内增加值的外国收益,则可得到中国出口的外国GNI(表8最后2栏)。无论出口商属于何种所有制形式,中国加工出口的大部分归于外国GNI。如:内资企业加工出口的100美元中,65美元流入国外GNI,外资企业加工出口中79美元流入外国GNI。外资企业非加工出口的53.2%贡献了国外GNI,而内资企业非加工出口对国外GNI贡献度则较低(16.6%)。总体而言,中国总出口的100美元中47.39美元为国内GNI,52.61美元为国外GNI(第5栏)。

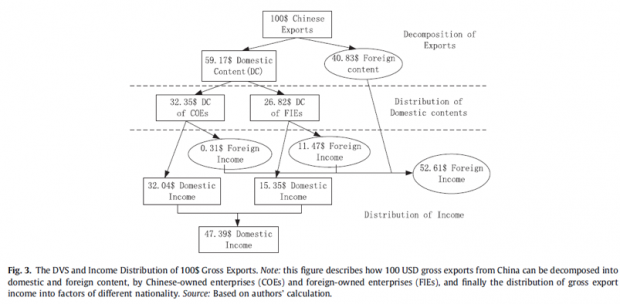

总出口收益分配如图3所示。总出口中的100美元,平均而言59.17美元为国内来源,40.83美元为国外来源。国内来源的份额相对较高。总出口的国内增加值部分是59.17美元,内资企业是32.35美元,外资企业是26.82美元。内资企业国内增加值为32.35美元,其中国外收益所有者收到一个微不足道的收益(0.31美元);而外资企业国内增加值为26.82美元,其中国外所有者收益为11.47美元。综合来看,国外来源价值为40.83美元,总国外收益为52.61美元,总国内收益为47.39美元。因此,从收益角度而言,国内份额(Domestic Share)低于国内成分份额(Domestic Content Share),且低于国外成分份额(Foreign Content Share)。

研究结论

(1)投入产出表假定同一行业部门中所有厂商的生产技术同质性。事实上,即使生产同种产品的不同厂商生产技术也截然不同,因此不同进口中间品之间具有不同的投入产出系数。本文提出企业层面和行业层面的估计策略,避免现有投入产出表的中异质性厂商的加总偏误,也是对已有垂直专业化和贸易增加值文献的重要补充。此外,该方法适用于其他发达国家和发展中国家。

(2)本文对KWW(2012)方法拓展了企业所有制与贸易模式异质性,弥补了已有研究空缺。加工贸易与外资企业在中国出口贸易快速增长的过程中具有重要作用,故剥离企业所有制形式与贸易模式至关重要。

(3)本文进一步研究GNI要素收益分配。中国出口的52.6%由国外要素所有者所获取。或许这在一定程度上表明,中国国内增加值收益可能并没有传统统计数据显示的那样高。

参考文献:

[1] 刘遵义,陈锡康,杨翠红,Leonard K.Cheng,K.C.Fung,Yun-Wing Sung,祝坤福,裴建锁,唐志鹏.非竞争型投入占用产出模型及其应用——中美贸易顺差透视[J].中国社会科学,2007(05):91-103+206-207.

[2] 祝坤福,陈锡康,杨翠红.中国出口的国内增加值及其影响因素分析[J].国际经济评论,2013(04):116-127+7.

[3] 段玉婉,祝坤福,陈锡康,杨翠红.区分内外资企业和贸易方式的非竞争型投入产出模型[J].系统工程理论与实践,2013,33(09):2204-2211.

[4] 周琢,祝坤福.外资企业的要素属权结构与出口增加值的收益归属[J].中国工业经济,2020(01):118-135.

[5] Chen X, Cheng L K, Fung K C, et al. Domestic value added and employment generated by Chinese exports: A quantitative estimation[J]. China Economic Review, 2012, 23(4): 850-864.

Abstract

Processing trade and foreign-invested enterprises (FIEs) account for a large share of total Chinese exports. In producing exports, they also use imported inputs disproportionately, which complicates the measurement of domestic content embedded in exports and the distribution of income generated from exports. In this paper, we extend the method developed by Koopman et al. (2012) to further distinguish between Chinese exports by FIEs and Chinese-owned enterprises (COEs), in addition to processing and normal exports. We propose an accounting framework and a detailed estimation procedure that separately account for the production and trade activities of FIEs and COEs. First, we decompose gross exports into domestic and foreign content by firm types. Then, we estimate factor ownership by firm types based on enterprise surveys. Finally, we compute the distribution of domestic content by factor ownership. Empirical estimation is based on China’s 2007 benchmark input–output tables, supplemented by detailed trade and production statistics. Firm heterogeneity within each industry is identified by linking the NBS enterprises survey and the Customs’ firm-level trade data. The empirical results from 2007 indicate the following: (1) domestic content accounted for around 59% of total exports; (2) FIEs operating in China created nearly 45% of the domestic content in Chinese exports, whereas processing COEs only contributed by less than 5%; (3) in terms of income distribution, about 52.6% of the value of Chinese exports was captured by foreign factor owners.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}