阅读:0

听报道

推文人 | 方帅

原文信息:Niu, G., Wang, Q., Li, H., & Zhou, Y. (2020). Number of brothers, risk sharing, and stock market participation. Journal of Banking and Finance, 113, 105757.

01 研究问题与主要结论

人们对于股票、债券等风险资产的投资往往取决于家庭面临的收入、健康等风险的大小和承担风险的能力。在中国和其他发展中国家,全面和稳定的风险保障体系较为缺乏,因此人们对于风险资产的投资比例相对较低。但是,在这些国家,人们可以使用非正式的保险手段抵御风险,例如亲属和朋友间的互助。本文聚焦于亲属关系,探究了亲兄弟的数量对于股票投资的影响。研究发现,若兄弟姐妹数量一定,兄弟的数量越多(相对于姐妹),人们投资股票的可能性越高。

02 理论推导

作者对兄弟数量与股票投资可能存在的关系给出了理论阐述。一般而言,人们在投资决策时,将自己的财富在风险资产和无风险资产之间进行分配,风险规避程度越高的人,对风险资产的投资比例越低。另一方面,除了投资风险以外,人们还面临着一些背景风险,例如,未来工资收入、教育支出和医疗支出等等方面的不确定性。这些背景风险也会影响人们投资决策时对于风险资产和无风险资产的分配:基于最基础的效用理论,由于投资风险和背景风险相互独立,背景风险更高的人会更倾向于在投资上规避风险,即更少地投资风险资产。

亲属关系的存在给人们提供了一个抵御背景风险的方式。在中国社会,兄弟姐妹在人们在面临损失时能够伸出援手;相对于姐妹,兄弟往往收入更高并且在自身的家庭里话语权更高,因此兄弟数量能够反映利用亲属关系分担风险的程度。

基于这两方面的关系,作者认为,兄弟姐妹数量一定时,兄弟数量越多,人们能够抵御背景风险的程度越高,从而对风险资产的投资越多。并且,背景风险越高,兄弟数量对于风险资产投资的作用越大。

03 数据与实证方法

文章使用的数据是CHIP 2013家庭调查数据,样本为城市家庭。

因变量:文章使用了两个因变量,一是stockownership,为0-1变量,表征家庭是否拥有或通过基金间接拥有股票资产;二是stockshare,为家庭拥有的股票资产占所有金融资产的比例。

自变量:户主的兄弟的数量。

文章使用的回归模型如下:

其中Yi是因变量,包括stockownershipi和stocksharei;Broi为兄弟数量;Ci为一系列家庭的控制变量。作者考虑到可能存在的内生性问题:兄弟数量可能与家庭的不可观测变量有关,例如父母的人口学特征、生育率、对于儿子的偏好等等。因此,在式(2)中,作者加入了户主的兄弟姐妹总数量Sibi。作者认为,在子女总数一定时,其中儿子的占比可以被认为是外生的,仅由自然性别比决定。例如,在第一胎生了女儿后,父母决定生第二胎,但无论是第一胎的性别还是父母生第二胎的决定,都与已决定生第二胎的条件下第二胎的性别不相关。在式(2)中,β的含义则为兄弟姐妹数量一定时,多拥有一个兄弟相比于一个姐妹对于股票投资的影响。

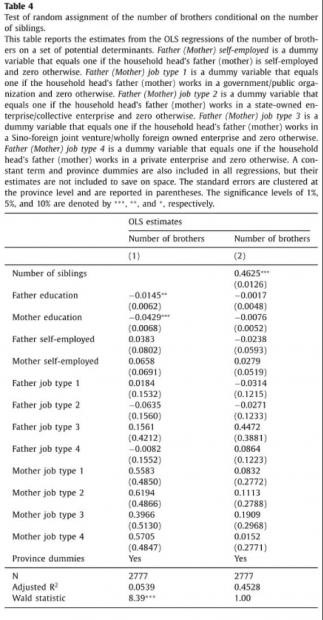

但是,中国家庭中对于儿子的偏好可能导致兄弟的数量并非外生,因此,作者将样本限制在出生于1946至1978年之间的居民。主要原因有两点,一是八十年代之前中国并没有能够识别胎儿性别的超声技术,二是1946年之前,中国家庭的生育率受战争影响很大。另外,作者利用回归对兄弟数量的外生性进行了验证,结果见表4。在加入兄弟姐妹的总数量之后,父母的特征对兄弟的数量的影响并不显著。

04 实证结果

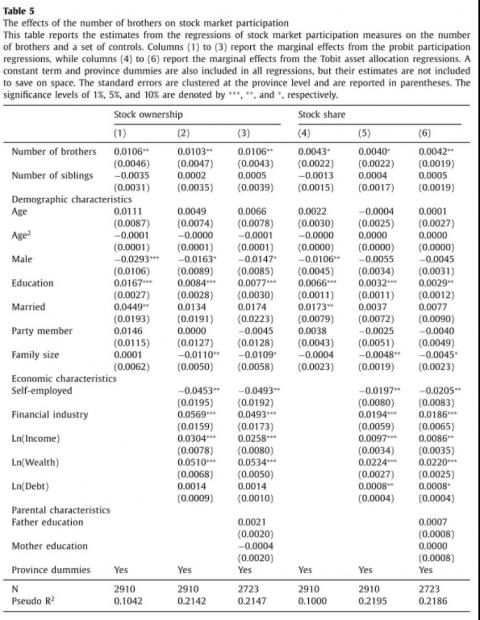

基准回归的结果在表5中展示。第1-3列为probit回归,因变量是stockownershipi,第4-6列为tobit回归,因变量为stockownersharei。结果显示,兄弟数量对于股票投资具有显著的正向作用:在兄弟姐妹数量一定时,多拥有一个兄弟相对于一个姐妹会使投资股票的可能性提高1.06个百分点,使股票资产在家庭总金融资产中的占比提升0.42个百分点。

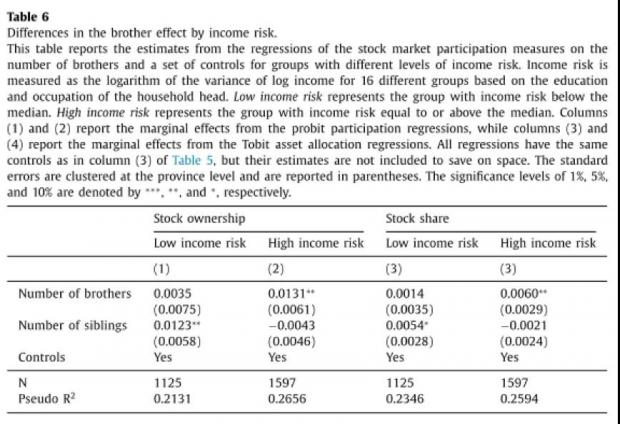

作者随后考虑兄弟数量对股票投资的影响在不同背景风险的家庭中的异质性。首先,由于文章使用的是截面数据,没有时间范围的变化,作者按照受教育程度(4类)和职业(4类)将所有家庭分为16类,计算出每一类家庭的收入方差,然后将16类家庭按照收入方差的中位数分为高收入风险家庭和低收入风险家庭两组,进行分组回归,结果见表6。可以看出,兄弟数量对股票投资的影响在高收入风险家庭中更强也更显著。

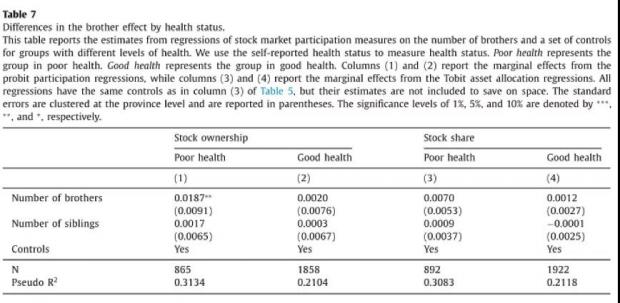

其次,作者按照自评健康状况将所有家庭分为两组进行分组回归,结果见表7。结果显示,健康状况较差的家庭中,兄弟数量对于股票投资的作用更强也更显著。

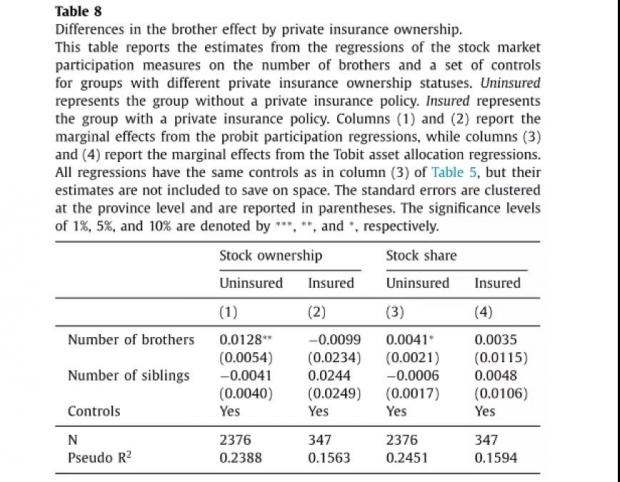

除了亲属关系之外,正式的保险也是家庭抵御背景风险的主要方式,兄弟数量与保险之间可能存在替代关系。作者将所有家庭按照是否拥有商业保险(包括医疗保险、人寿保险和养老保险)分成两组,进行分组回归。表8的结果显示,在没有商业保险的家庭中,兄弟数量对于股票投资的影响更强也更显著。

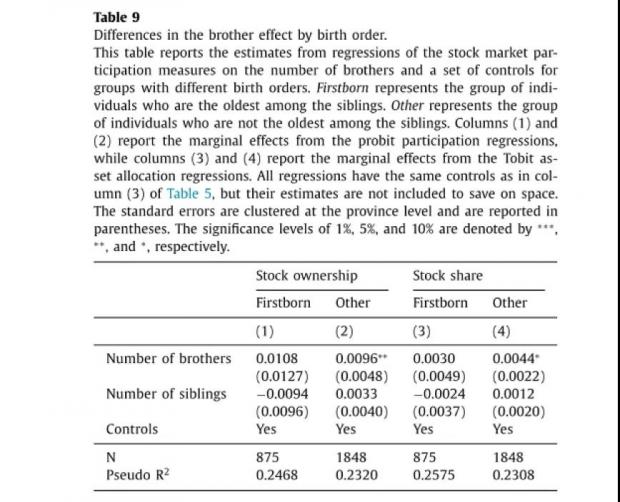

在中国,帮助兄弟的责任可能更多地落在年长的兄弟肩上,因此兄弟数量的作用可能更多地体现在那些非长子家庭。作者将所有家庭按照户主是否为家中最早出生的子女分为两组,结果见表9。可以看出,兄弟数量对于股票投资的影响在非长子家庭更强也更为显著。

作者随后还针对地区的金融发展水平、重男轻女的程度进行分组回归,并且利用2008年的数据和配偶的兄弟数量对文章理论进行更深入的验证。

Abstract

Siblings are important sources of support. Male siblings, in particular, are valuable extended family resources in patriarchal societies such as China. This paper examines the effects of the number of brothers on household stock market participation in China. We find that having more brothers increases both the probability of stock market participation and the portfolio share in stocks. This positive effect is more pronounced for individuals who face high income risk, suffer from poor health, lack private insurance, and reside in areas with low financial development and high gender discrimination. In addition, the brother effect persists in recent periods. This evidence highlights the importance of informal risk-sharing networks in household investment decisions. Our results imply that demographic changes such as fertility decline might have unnoticed but sizable impacts on household portfolio choice, especially in countries with strong family ties.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}