阅读:0

听报道

原文信息:

HUANG, Y., PAGANO, M. and PANIZZA, U. (2020), Local Crowding‐Out in China. The Journal of Finance. doi:10.1111/jofi.12966

作者:Yi Huang, Marco Pagano, Ugo Panizza

2008年11月,面对全球金融危机对我国经济产生的巨大冲击,国务院推出了“四万亿投资”的经济刺激计划。该计划主要投向公共事业,其资金主要来源于地方政府(中央提供29.5%的资金,其余部分由地方政府筹措),因此我国地方政府债务规模快速增长。在关注地方政府债务带来的系统风险之外,地方债对经济的影响在学界也引起了巨大关注。一方面,地方政府债务在促进公共设施建设和经济快速复苏过程中发挥重要作用;另一方面,地方政府融资的优先权导致信贷市场资金再分配,对整体资金配置效率产生消极影响。Huang, Pagano and Panizza (2020) 这一近期发表于Journal of Finance的论文,对地方债务的挤出效应进行了全面的分析研究。

该文构建了2006至2013年间地级市层面的政府债务数据库,研究发现地方政府债务挤出当地的私人投资。地方政府融资挤压银行对当地企业的信贷供给,导致资金从私人企业向公共部门的再分配,而国有企业并不受银行信贷收缩的影响。文章首先从企业层面探索地方性挤出效应,发现私人制造企业投资和当地政府债务之间有负相关关系,而国有制造企业并未受到显著影响。为检验两者之间的因果关系和作用机制,文章进一步探索企业的区位不同、行业差异对这一关系的影响,并通过企业内源融资的投资敏感度考察融资约束对私营企业和国有企业的不同影响。

我国信贷市场具有地理分割特质,这提供了检验地方性挤出效应的理想环境。然而,不同性质的借款企业受到的影响并不一样。出于利润最大化考量,银行将收紧对较高风险借款人的放贷。在中国市场上,国有企业拥有显性或隐性的政府担保,更容易获得银行资金。就政府债务与投资或经济增长之间的关系,尽管有实证结果显示政府债和经济增长之间存在负相关关系(Reinhart and Rogoff, 2011),然而因果关系的检验常受到反向因果、遗漏变量等问题的困扰。我国信贷市场的地理分割和利率限制,有助于识别地方政府债务通过收紧融资约束而挤出私人企业投资的渠道。

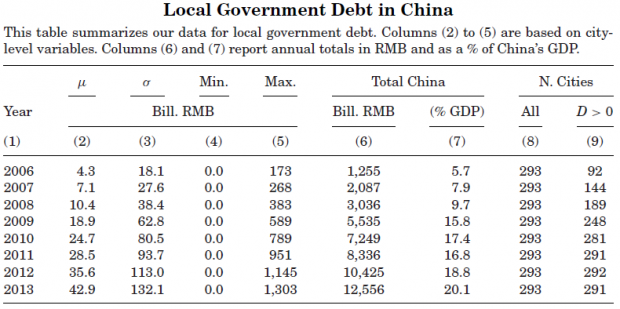

01 数据

文章构建了2006-2013年间261个地级市的政府债和宏观数据库,搜集了地级市层级上的政府债水平(如下表所示,其中32个城市存在宏观数据缺失而未进入最终数据库)。地方政府不能直接向银行借款或发行债券,他们需要先设立地方政府融资工具(LGFVs),借此向银行借贷或发行债券。本文采用LGFVs的贷款和债券发行总量度量地方政府债,其中贷款数据通过LGFVs所披露的财报信息获得。除此之外,地级市层面的数据,如GDP、银行贷款总额、人口和经济增长来自《中国城市统计年鉴》;企业层面的数据来自中国工业企业数据库(ASIF),缺失年份的数据补充来自财政部2007-2011年间的年度税收调查(Annual Tax Survey, ATS)。

02 信贷市场的地理分割

我国金融系统以银行为主导,银行系统的两大特征导致信贷市场分割。一方面,城商行和农商行等地域性金融机构很少在其区域外经营。另一方面,即便是政策性银行和大型商业银行的分支机构,也经常在分支机构当地开展业务。由于分支机构信贷配额有限,当银行可以通过借款给LGFVs完成配额时,他们将缺乏筛选私人企业的动力。除此之外,跨区域信贷双方的信息不对称进一步加剧了市场的地理分割。

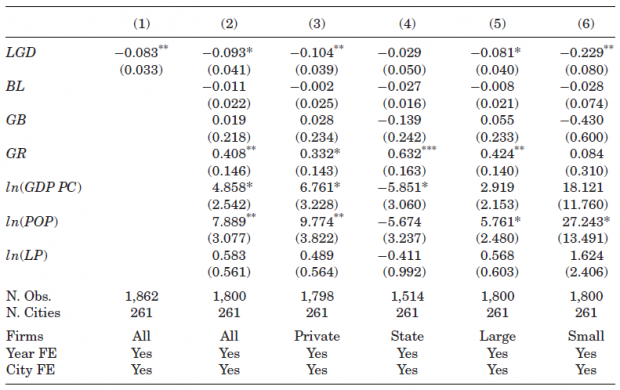

03 企业投资和地方政府债

文章先是在地市维度上验证了地方政府债与当地制造企业投资之间的负相关关系,结果显示:这一关系在私营企业和资产规模较小的企业中表现更为突出,而国有企业子样本中系数不显著。

其中,Ic,t 代表年度t城市c的制造业投资与资产之比;LGD为地方政府负债率,等于地方债务余额除以该地市的GDP;Xi,c,t代表企业控制变量。

为了更好地控制城市间和城市内的企业异质性,文章还运用企业层面的数据进行回归分析:

其中,Ii,c,t代表年度t城市c中的i制造企业投资与资产之比;LGD为地方政府负债率,等于地方债务余额除以该地市的GDP;Xi,c,t代表企业控制变量,包括企业投资滞后项、收益变动和现金流滞后项。分别控制企业、城市和年度固定效应。在回归分析中,加入了STATE作为企业国有的虚拟变量。回归结果进一步验证了政府债与投资之间的负相关关系,私营企业中这一关系更为显著。

除此之外,文章还利用企业杠杆作为被解释变量,发现政府债和LGFVs的银行信贷占比均与企业杠杆率负相关,进一步支持了企业投资与政府债的负相关关系。尽管这一部分的结果验证了基本假设,即地方政府债挤出私人投资,但是这一简单的相关关系很可能受到内生性误差的影响。因此,文章随即采用不同策略解决内生性问题。

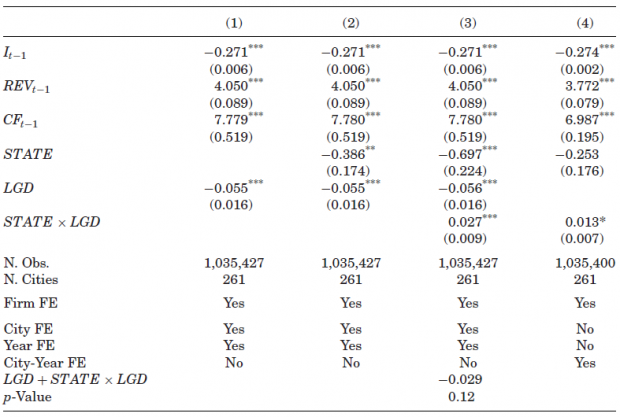

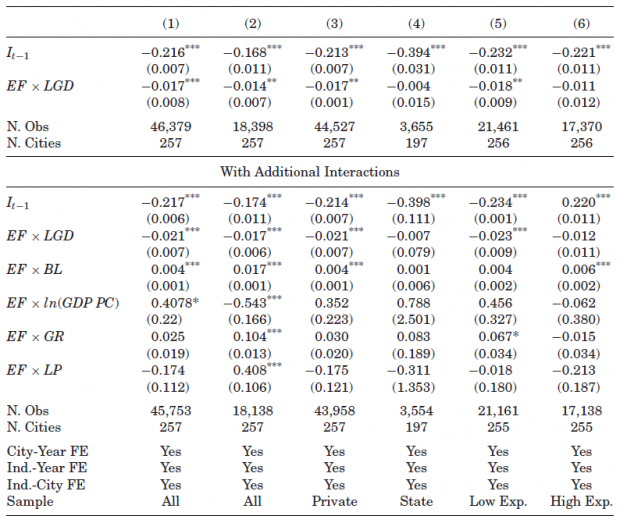

04 企业区位和挤出效应

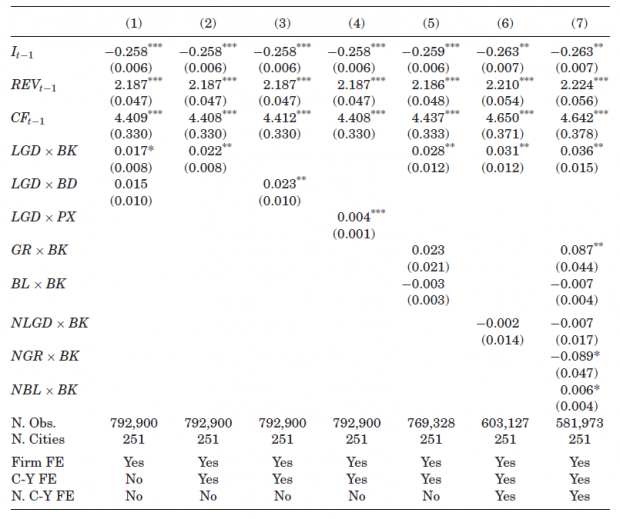

前文假设同一城市的企业受到政府债的影响不以区位为转移,但是临近城市边界的企业可能更容易进入邻市的信贷市场,减弱当地政府债的影响。根据企业在城市中的地理位置,文章构建指标BK(虚拟变量,企业到邻市最近10个银行分支机构的距离小于20公里则为1)和BD(虚拟变量,距离城市边界的距离小于20公里则为1)度量企业与邻近城市信贷市场的距离,也就是企业避开当地政府债挤出效应的能力,以检验靠近邻市银行的企业受到当地政府债务(LGD)的投资挤出是否更小。模型设置如下:

实证结果显示,距离邻市银行较近的企业,政府债和投资之间的负相关关系变弱。加入其它可能影响这一结论的控制变量,结果保持不变。这一部分解决了城市层面投资和政府债发行间关系的遗漏变量和反向因果问题。

05 行业资金需求和挤出效应

通过行业数据分析,我们进一步检验公共部门对私人企业投资的挤出假设是否成立:政府债务增长减少企业投资,是否在融资需求较多的行业中表现更为明显?基本模型如下所示:

其中,EFj度量行业j的外部融资依赖性,这一指标不随时间变化。

研究结果表明,外部资金需求旺盛的行业中,地方政府债务对企业投资的挤出更为严重。同样,这一结论并不适用于国有企业。

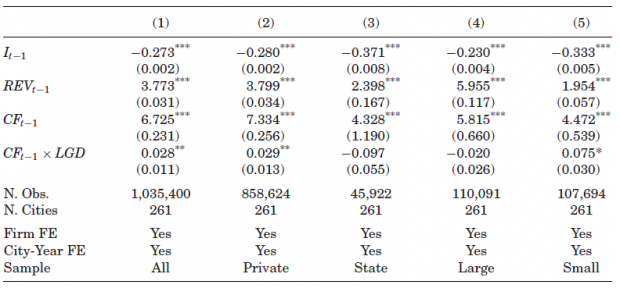

06 企业现金流投资敏感度

前文Rajan-Zingales方法能够让我们识别挤出效应的信贷配给渠道,但是这一方法假设不同城市同一行业拥有相同的外部融资需求,这常常与事实不符。为了解决这一局限性,文章又采取现金流投资敏感度来检验政府债务是否收紧私人企业的融资约束。对于融资受限企业而言,内源融资的投资敏感度更高(Fazzari, Hubbard, and Petersen, 1988)。

文章用地级市政府债作为融资约束的度量指标,

Ii,c,t为年度t内城市c内企业i的固定资本投资;REVi,c,t-1代表收益变化,CFi,c,t-1为企业现金流。

结果证明,地方政府债务增加提高了私营企业现金流的投资敏感度,但是对国有企业和大型企业没有显著影响。地方政府债务影响信贷受限企业的现金流投资敏感度,而信贷约束显著限制了私营企业和小型企业,而非国有企业和大型企业。

07 企业投资和地方政府债

本文研究表明,地方政府债务的大幅增长对私营制造业公司的投资带来消极影响,而这一从私营企业到公共部门的投资再分配将削弱我国的长期增长潜力,且该消极影响与地方政府债务总量成正比。此外,银行中政府债份额的扩大将加强银行和政府的联系(bank-sovereign nexus),给未来的经济系统稳定带来潜在风险。

Abstract

In China, between 2006 and 2013, local public debt crowded out the investment of private firms by tightening their funding constraints while leaving state-owned firms’ investment unaffected. We establish this result using a purpose-built data set for Chinese local public debt. Private firms invest less in cities with more public debt, with the reduction in investment larger for firms located farther from banks in other cities or more dependent on external funding. Moreover, in cities where public debt is high, private firms’ investment is more sensitive to internal cash flow.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}