阅读:0

听报道

推文人 | 刘育峰 黄千婵

原文信息:Christelis D, Georgarakos D, Sanz-de-Galdeano A. The impact of health insurance on stockholding: A regression discontinuity approach[J]. Journal of Health Economics, 2020, 69: 102246.

引言

公共政策的实施往往会产生意想不到的后果。卫生保健政策的实施会对人们的健康水平产生影响,由于与健康相关的背景风险可能会影响家庭财务风险承担,尤其是医疗保健成本较高的老年家庭,因此卫生保健政策也会对家庭在金融投资和财务决策等方面产生影响,但这方面还没有得到充分的研究。

根据经济理论,背景风险的降低会诱发风险资产的投资,即使降低的风险与风险资产的风险不相关(Gollier and Pratt,1996)。而交易成本的存在会让一部分家庭不愿意持有股票(Haliassos and Bertaut,1995;Vissing-Jørgensen,2002)。因此,存在参与成本时,获得医疗保险资格会使人们的保险覆盖范围增加并导致背景风险降低,人们是否会增加承担金融风险的意愿仍需进一步探讨。

作者通过可信的识别策略来估计医疗保险对持股的影响。大多数人在65岁时才有资格享受联邦医疗照顾保险,因此人们的医疗保险状况会在65岁时会发生急剧变化,这一制度特征使其成为一种断点回归设计(RDD)。

根据经济理论,不同参与成本的群体在应对医疗保险的资格时应该表现出不同的持有股票的倾向。股票市场参与成本可以是金钱上的,如手续费;或是非金钱上的,如花时间寻找最适合投资的资产、咨询财务顾问、监控市场发展,这些参与成本通常会因受教育水平的高低而有所不同。因此,作者还研究了受教育程度不同的群体在获得医疗保险资格时是否存在不同的持股倾向。

Medicare

作者在该部分简要介绍了文章涉及的政策。联邦医疗照顾保险(Medicare)是美国政府为老年人提供的迄今为止最大的保险项目。年满65周岁,并且在美国工作并纳税至少十年以上的个人才有资格参加该项目。如果个体拥有社会保障残疾保险,或者患有终末期肾病,即使尚未年满65岁也有资格参加该项目。

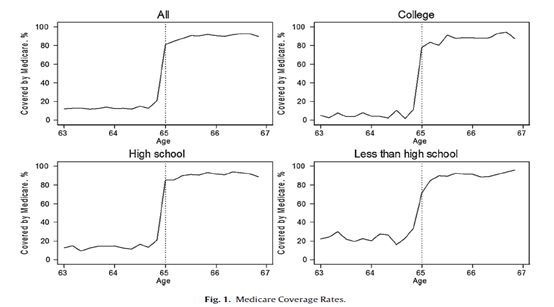

随着大多数人有资格享受医疗保险,65岁时健康保险的覆盖范围会发生显著变化。作者从HRS中选取的有代表性的老年家庭证实了这种变化。

从上图可以看出,64岁至66岁的医疗保险覆盖率从15.4%上升至88.8%。

尽管获得医疗保险资格对健康保险的覆盖范围有显著影响,但它是否会影响家庭的金融投资、财务决策及其影响程度仍有待分析。

数据

作者使用了1998年至2012年美国健康与退休研究(HRS)的调查数据,该调查提供了关于美国家庭社会经济特征、收入和财富的详细信息。调查始于1992年,每两年对2万名50岁以上的美国人进行一次访问。

HRS的受访者在每个调查年度都会被问及是否被医疗保险覆盖。此外,家庭也会被问及他们是否以不同的形式持有股票:1)直接持有还是通过共同基金持有;2)自1998年以来,通过个人退休账户持有(后文称以任何形式持股或总持股),这是美国最常见的股票持有形式。个人退休账户的所有者还会被询问其资金是否主要在购买股票、债券或在两者之间进行分配。

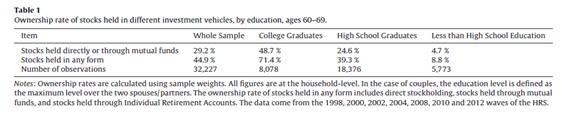

表1显示了按持股模式和受教育程度分类的家庭中最高年龄介于60岁到69岁成员的持股比例。在夫妻关系中,最高受教育程度定义为夫妻双方的最高受教育程度。样本中只有大约45%的家庭以任何形式持有股票。大学学历的家庭的总持股率为71.4%,显著高于高中学历以下的家庭,该结果与以往文献的研究结果相似,受教育程度越高,持有股票的可能性就越大,股票市场的参与成本随受教育程度的升高而下降。

实证方法

假设持有股票的方程如下:

其中,Si表示家庭i持有股票的二元指标,若家庭持有股票则为1;Medi是表示家庭中的医疗保险资格的二元指标,如果夫妻中的任何一方获得资格,则该变量为1。由于残疾,可能出现家庭中年轻的一方获得资格而年长的一方未获得资格的情况。另一种可能性是在家庭层面定义医疗保险资格——仅使用关于年长伴侣的信息。因为在60-69岁的已婚或同居家庭中,只有1.36%的年轻伴侣是唯一享受医疗保险的一方。因此,这两种不同的定义的估计结果基本相同。Xi表示一系列协变量;函数f是关于年龄的多项式。系数β表示医疗保险对股票持有的影响,即获得医疗保险资格的平均因果效应——65岁时风险资产所有权的跳跃的概率与65岁时医疗保险资格的跳跃的概率之间的比率。65岁以下的个体会由于特别原因而获得医疗保险资格,所以个体被医疗保险覆盖与年龄的指标之间没有一一对应关系,因而作者使用模糊断点回归(FRD)来估计系数β。

Ti为个体i年龄65岁或以上的二元指标,若年龄为65岁或以上则为1,而这是一个精确的断点;函数g是关于年龄的多项式。

结合方程(1)和(2)得:

方程(3)是精确断点回归(SRD)的估计方程,其中。受访者在65岁以下就可以获得医疗保险资格,65岁或65岁以上并不是获得医疗保险资格的必要条件,因而方程(3)并非医疗保险资格影响的估计,而只评估65岁或65岁以上的影响。

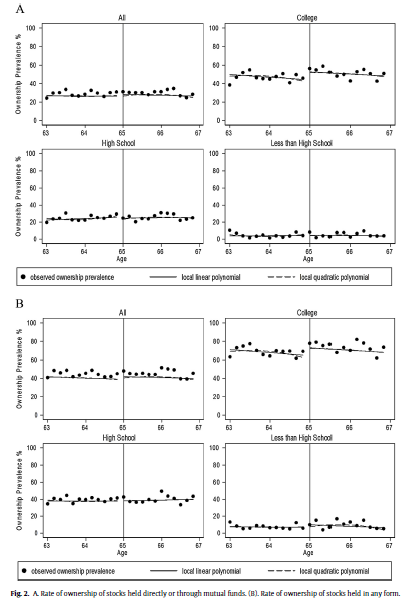

图2A和图2B分别给出了不同样本直接或通过共同基金持股率以及总持股率与年龄的相关图。可以看到,对于受过大学教育的子样本,直接持有或通过共同基金持有的股票的比例确实出现了上升,但对于整个样本,或任何其他受教育的子样本,则没有这种上升。

实证结果

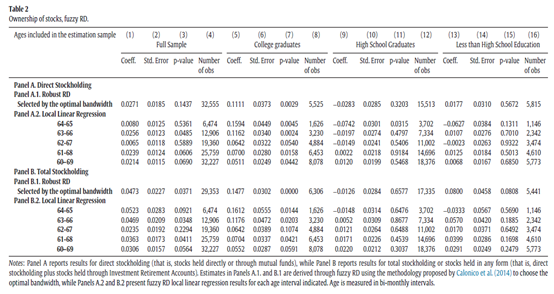

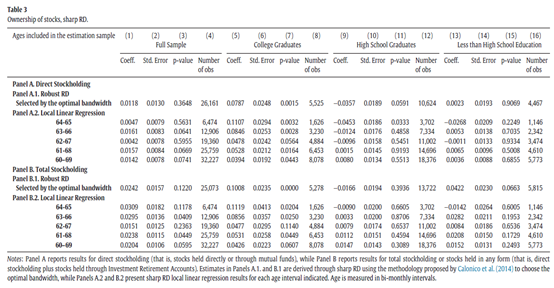

作者使用CCT方法选择最优带宽并在文章中展示了不同年龄区间的局部线性回归结果。表2展示了回归结果,A.1和B.1面板是使用CCT方法选择最优带宽的非参数回归结果,A.2和B.2面板是作者手动选择5个不同年龄区间进行局部线性回归的结果。从表2可以看出,医疗保险资格对未完成大学教育的家庭的投资组合决策的影响不显著,但高中学历以下家庭的总持股除外。但是,此子样本的局部线性结果在统计上并不显著。对于受过大学教育的家庭来说,情况完全不同,对直接持股和总持股的估计分别为11.1和14.8个百分点,两者在统计上都是显著的。使用局部线性回归时,随着样本量的增加,年龄区间也逐渐扩大,医疗保险对股票持有的估计效应有所降低,但仍相当显著。两种类型的持有的局部线性估计值中位数约为7个百分点,同样具有很强的统计意义。

作者在文章中也展示了SRD的结果,显示了年龄在65岁及以上对持股的影响,见下表。

结果显示,SRD估计值要比FRD的估计值小1.5-5个百分点,两表的统计显著性非常相似,受过大学教育的子样本的估计结果是显著的,而未完成大学教育的子样本的估计结果不显著。

稳健性检验

最后,作者检验了可能影响实验结果的几个因素,并逐一排除。

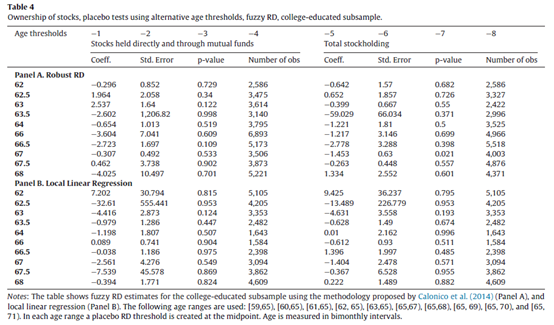

第一,65岁时持有股票的比例在受过大学教育的子样本中出现的跳跃(如图2A和B所示)是否与异常或错误的数据有关。作者在受过大学教育的子样本中进行了安慰剂检验,即改变获得医疗保险资格的年龄阈值,将阈值设置为从62岁到68岁每个年龄区间的中位年龄。结果如表4所示,在65岁以外的年龄阈值,持股方式和估算方法的40种可能组合中,只有以67岁为阈值,总持股方式的FRD估计结果是显著的。而对于受过大学教育的子样本来说,表2显示的结果是显著的,因此作者认为数据的噪音不会影响最后的结果。

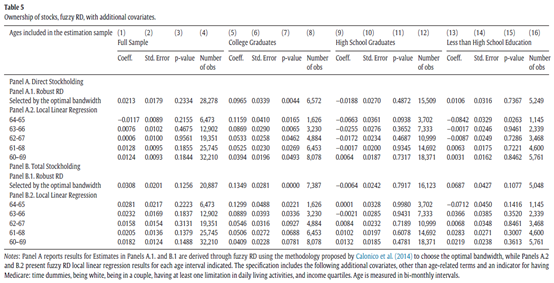

第二,加入其他的协变量进行估计。作者在模糊断点回归的基准方程中加入了以下指标:时间、是否为白人、家庭中是否有健康问题成员、家庭是否由一对夫妇组成的虚拟变量以及收入四分位数。结果如表5所示。结果发现,受过大学教育的子样本的估计结果几乎不受影响。

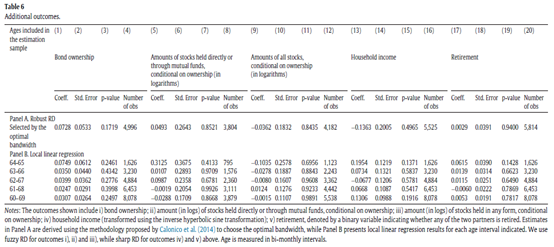

第三,作者认为医疗保险可能会诱使人们投资于债券等风险较低的资产。根据表6第1-4列的研究结果显示医疗保险对债券持有的影响不显著。这表明,背景风险的降低会增加人们承担金融风险的意愿。

第四,作者还考虑可能在65岁时影响人们持有股票的决定的其他因素。第一个因素是家庭收入。对收入进行SRD估计结果显示在表6的第13-16列,结果发现在65岁时没有任何变化的迹象,即个体医疗保险资格对股票持有的影响的估计不太可能受到那个年龄的任何收入变化的影响。

第五,退休可能是在65岁时影响个体股票持有的重要因素。结果显示在表6的第17-20列,表明医疗保险增加了受过大学教育的家庭的持股,不应该受到他们65岁左右的退休决定的影响。

除此之外,本文通过改变运行变量的测量方式(改用季度和月为单位测量年龄)、结果是否因家庭成员因特殊原因可以在65岁之前获得保险资格而有所不同、根据认知调查得分高低的不同对样本进行分离、在局部回归中加入更高阶的年龄多项式项进行稳健性检验,结果仍然是稳健的。

结论

文章研究结果表明,个体由于获得医疗保险资格而降低了背景风险,因此提高了参与股票市场的可能。家庭可能在65岁之前就会做出持有股票的决定,而且,医疗保险对金融风险承担的影响可能不会在65岁时立即显现,而是会在更长的一段时间内显现,因此作者的研究可能只是医疗保险对金融风险承担的保守估计。作者在最后提出了该研究具有深刻的政策含义,医疗保险改革可能会影响家庭的金融风险承担,从而改变家庭的金融投资和财务决策,政策制定者在改革时,要考虑这一点。

Abstract

Economic theory predicts that a reduction in background risk should induce financial risk-taking, particularly for individuals with low stock market participation costs. Hence, health insurance coverage could affect financial risk-taking by offsetting health-related background risk. We use a regression discontinuity design to examine whether Medicare eligibility at age 65 increases stockholding in the US and find that it does so for those with college education, but not for their less-educated counterparts who face higher stock market participation costs. Our results are unlikely due to the reduction of medical expenses associated with Medicare coverage because the latter does not affect bondholding.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}