阅读:0

听报道

推文人 | 吴茂华

原文信息:Barnichon, R., & Matthes, C. (2018). Understanding the Size of the Government Spending Multiplier: it's in the Sign. ), r&r at ReStud.

一、引言

关于政府支出乘数的文献隐含地假设,政府支出的增加与政府支出的减少具有相同的(镜像)效应。本文发现,放松这个假设对于了解财政政策的影响非常重要。文中从(i)narrative approach,和(ii)timing restriction来识别政府支出冲击,发现收缩乘数——与政府支出负冲击相关的乘数——高于1,在经济萧条时期甚至更大。相比之下,扩张性乘数——与正冲击相关的乘数——无论周期的状态如何,基本上都低于1。这些结果有助于理解文献中看似矛盾的结果。

了解政府支出变化对产出的影响是财政政策分析的一个关键部分,随着经济体经历商业和政治周期的各个阶段,这个问题周期性地成为中心问题。2008-2009年金融危机初期,OECD各国实施了一揽子财政刺激计划,这激发了了大量研究以确定与政府支出增加相关的政府支出乘数的大小。几年后,随着政府债务水平的迅速上升导致迅速转向财政紧缩,特别是在欧洲大陆,镜像问题——紧缩性财政政策的效果——成为人们关注的焦点。不幸的是,尽管经过严格验证,政府支出乘数的估计范围仍然很大,估计值介于0.5到2之间。

或许令人惊讶的是,文献认为政府干预的效果是对称的,即假设收缩性政策与扩张性政策具有相同的(镜像)效果,乘数的大小并不取决于政府支出冲击的方向。然而,在存在借贷约束的情况下,家庭在临时收入变化之外的边际消费倾向(MPC)可能是不对称的,即MPC可能取决于收入变化的方向。Bunn et al. (2017)的研究表明,边际消费倾向在收到负向收入冲击时要大于0.5,而受到负向收入冲击时仅为0.1。由于MPC是决定乘数大小的一个关键因素(e.g., Gali et al., 2007),MPC的不对称增加了政府支出乘数不对称的可能性。

在本文中,作者放松了对称的政府支出乘数的假设,使用一个新的计量程序- Functional Approximation of the Impulse Responses(FAIR)-该方法可以直接建模并估计结构冲击的脉冲响应。结果发现,分别对待扩张性和收缩性支出冲击,对于理解政府支出乘数的大小至关重要。对于政府支出的扩张性冲击,政府支出乘数低于1,但对于收缩性冲击,乘数则高于1。对于确定政府支出冲击及其对经济影响的两种主要方法,(i)叙事识别假设(Ramey,2011,Ramey and Zubairy,2016)和(ii)递归识别假设(Blanchard and Perotti,2002,Auerbach and Gorodnichenko,2012),无论用哪种方法识别政府支出冲击,都会得出相同的结论。

二、实证模型

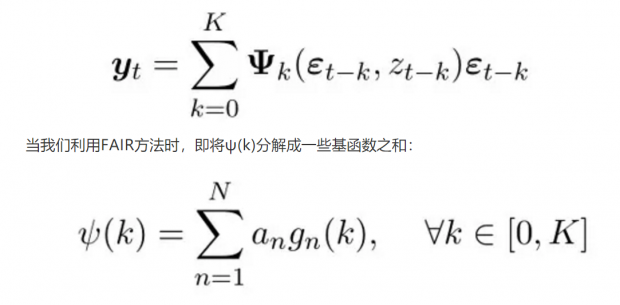

首先, 文章构建了一个sVMA模型,其中ε表示结构性冲击,z表示状态变量,如下:

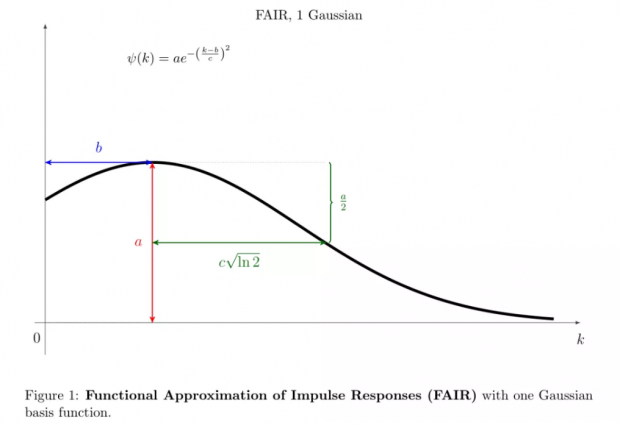

这里的基函数选取高斯函数,主要是因为高斯函数的估计系数较少,且能较好的拟合脉冲响应函数,还适用于参数的非线性估计,最简单的高斯函数见图1。

其次,文中使用了两种主要的识别策略:(1)VMA-FAIR .Blanchard and Perotti (2002): 政府支出在当期不受其他冲击的影响。(2)SUR-FAIR .Ramey and Shapiro (1998), Ramey (2011): 通过使用战争和未来国防支出的意外变化的新闻来源来衡量政府支出冲击。

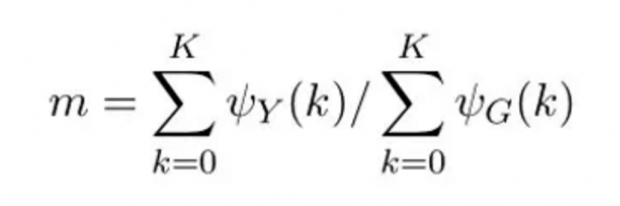

最后,对于政府支出乘数的定义为:

三、主要结果

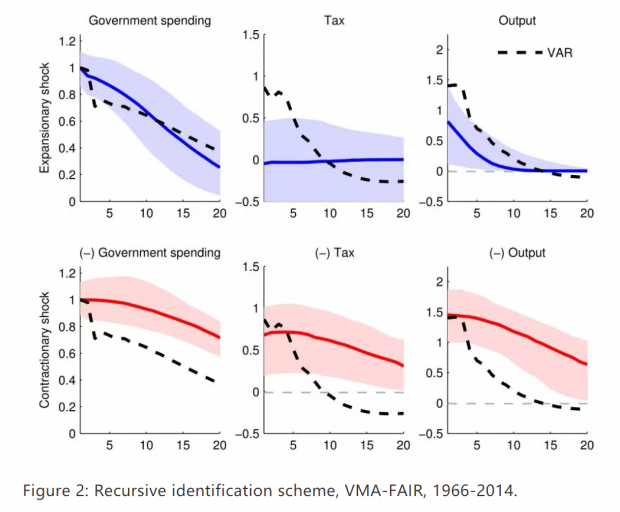

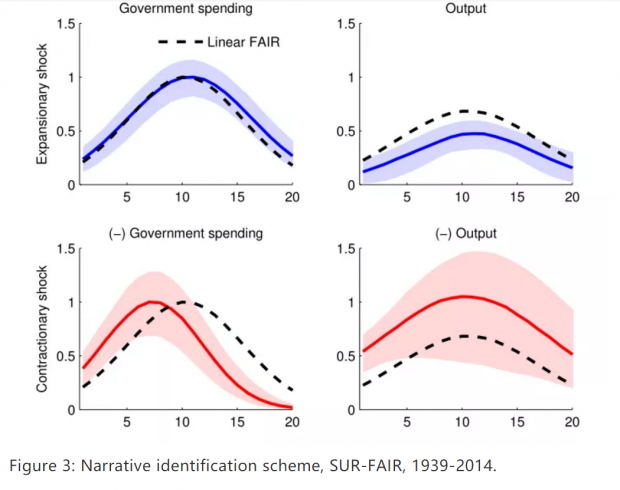

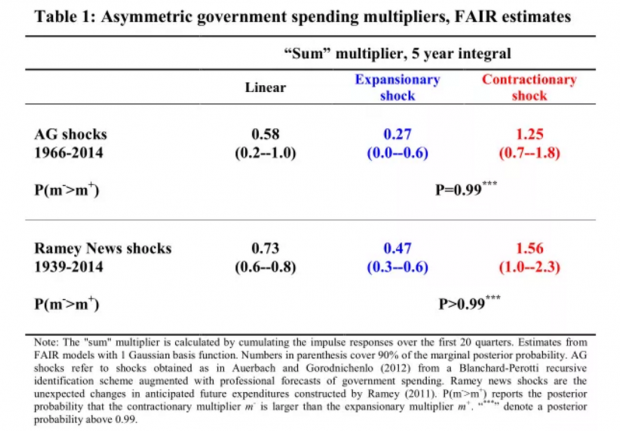

如图2和图3所示,传统VAR方法估计政府正向支出冲击和负向支出冲击没有区别,但是利用FAIR方法估计的结果显示,负向冲击和正向冲击具有不对称性。更为具体的,表1给出了具体乘数的大小,紧缩性财政政策的乘数要明显大于扩张性财政政策的乘数。之后,文章做了一系列的稳健性检验,这里不再一一展示。

四、结论

本文利用高斯基函数估计冲击响应函数,估计了冲击对政府支出的非对称效应。使用文献中的两个主要识别方案(递归或叙述),作者发现对于政府支出的收缩性冲击,乘数大于1,而对于扩张性冲击,乘数小于1。该结果有两个有趣的政策含义。首先,它们强烈削弱了刺激经济的财政一揽子计划的理由。第二,它们警告说,紧缩措施的产出成本可能远高于利用线性估计得出的成本。

Abstract

The literature on the government spending multiplier has implicitly assumed that an increase in government spending has the same (mirror-image) effect as a decrease in government spending. We show that relaxing this assumption is important to understand the effects of fiscal policy. Regardless of whether we identify government spending shocks from (i) a narrative approach, or (ii) a timing restriction, we find that the contractionary multiplier –the multiplier associated with a negative shock to government spending– is above 1 and even larger in times of economic slack. In contrast, the expansionary multiplier –the multiplier associated with a positive shock– is substantially below 1 regardless of the state of the cycle. These results help understand seemingly conflicting results in the literature.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}