阅读:0

听报道

推文人 | 杨羚璇

原文信息:Jung, J.H., Kumar, A., Lim, S.S. and Yoo, C.Y., 2019. An analyst by any other surname: Surname favorability and market reaction to analyst forecasts. Journal of Accounting and Economics.

短评:姓氏代表一个人的血统,很多姓氏可以追溯到很久以前,是一种不可磨灭的文化印记。这篇文章研究了分析师的姓氏对投资者投资决策的影响,并通过两个特殊事件:2001年的“911”事件和2003年法、德反对美国发动伊拉克战争,检验了美国投资者对于姓氏的喜好反过来影响了自己的投资行为。

研究背景

名字(first name)是在一个人出生时所赋予的,但是姓氏(surname)是从父母那里继承的并且反映了家族血统。例如“Yamamoto”就是很典型的日本姓氏,而“Vlokmann”通常被认为来自德国。事实上根据美国移民数据,上述两个姓氏99%来自日本和86%来自德国。人们对于文化的认知会在代际间传递,因为不同国家会有不同的特点,个体对某个姓氏所属国家存在特定喜好,因而会改变对一个人的认识。

本文研究了投资者对姓氏的喜好是否影响了信息传递和股票市场投资决策。文章的主要论点在于如果证券分析师拥有一个让人喜欢的姓氏,那么投资者乐于接受并且更加相信由他做出的盈余预测,这样导致的结果是,这些分析师预测的企业盈余会引起更明显的股票市场反应。

之所以会产生这样的结果,基于两个心理学现象:首先,人们更倾向于减少相互冲突的认知之间的不协调。例如投资者本身就对某些分析师的姓氏存在喜好,那么他们就会更相信这些分析师的预测,认为他们的预测质量更高。如果事实不是这样,投资者也倾向于减少现实情况与自己预想中存在的不一致,最终导致认识的偏差。第二是人们更喜欢主观判断。因为人们自然的希望自己的认识与判断保持一致,这样他们会对一个拥有好听的或者好印象的姓氏给予更积极的评价,即使这个姓氏可能与他们对企业的盈余评估无关。这就造成了投资者更加相信他们喜欢的分析师,而不是基于分析师预测质量的高低。投资者可以从分析报告中很轻易的看到分析师的姓名,投资者通过对姓名的认知可以推断分析师的国籍从而产生自己的倾向,这些投资者对分析报告的评估因此也会受到影响。

股票市场对检验姓氏偏好提供了一个好的场景,在这种场景下,人们可以检验基于个人对分析师姓氏的偏爱程度而导致市场行为的变化。这篇文章使用1996年到2014年的762780个分析师预测数据,发现拥有令人喜爱的姓氏的分析师发布的盈余预测造成了更明显的市场反应,并且这样的结果具有经济显著性。作者在进行了一系列的稳健性检验后,主要结论依旧成立。当企业股份被更多散户持有、分析师姓氏容易辨认时,上述现象更加明显。当分析师是明星分析师、女性分析师或拥有一个美国人名字时,上述现象被削弱。最后本文借助911事件和法德反对伊拉克战争两次外生冲击,发现中东姓氏和法德姓氏的分析师在两次事件后,盈余预测对市场造成的反应明显下降,进一步强化了文章的结论。最后,作者检验了不同姓氏分析师的预测质量,发现并没有明显区别,但是一个令人喜欢的姓氏的分析师职业生涯发展会更好。

研究设计

本文使用的分析师预测数据与企业实际盈余数据来自Thomson Reuters’ Institutional Broker Estimate System数据库,剔除在年度盈余公布后发布盈余预测的样本,同时剔除由多个分析师共同预测的样本,其余公司治理和公司财务数据来自Compustat, CRSP等数据库,在剔除缺失值后共得到762780个公司-年-分析师观测值。

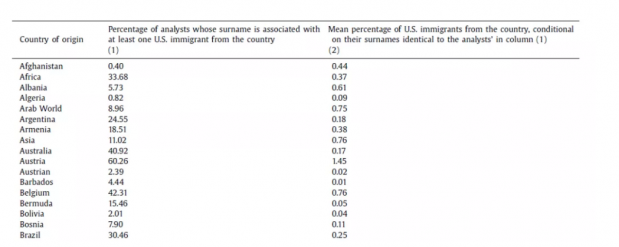

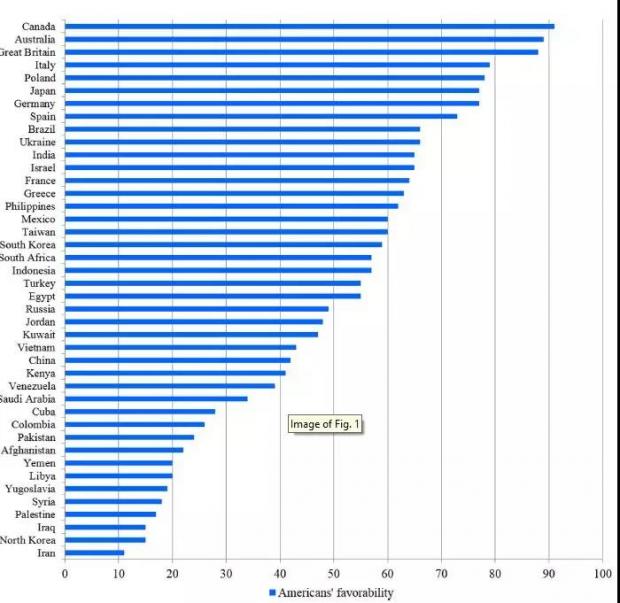

有关姓氏所属国数据来自,对于每一个姓氏,作者通过调查1820年1957年纽约入境移民数据,同时剔除国籍缺失值以及合并国家和地区,如:苏格兰、威尔士,合并为英国。最终分析师姓氏数据来自116个国家。下表中截取了部分国家与姓氏的分布情况。本文对于姓氏偏好的衡量基于盖勒普调查1996-2014年数据,本文将调查中显示对某个国家“喜欢”和“非常喜欢”的比例相加并进行加权计算,最终作为姓氏偏好的代理变量。(过程描述较长,详情请参考原文)。下图列示了有盖勒普对美国人的调查结果,结果显示民众对澳大利亚、加拿大等国的好感度居前,对伊拉克、朝鲜、伊朗的好感度最低。

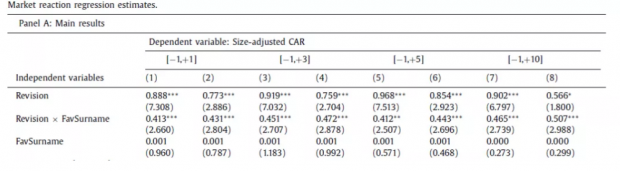

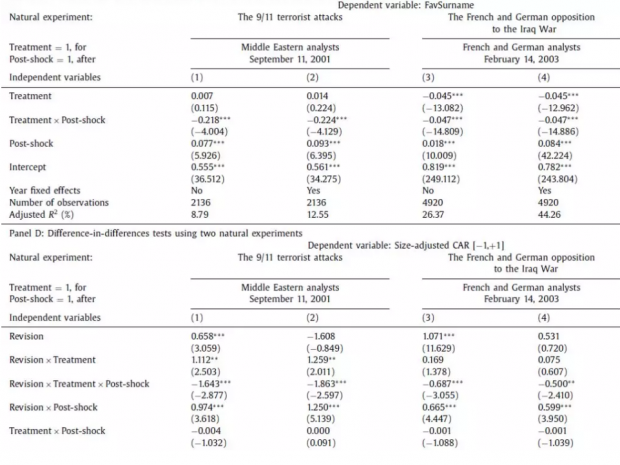

作者首先检验拥有受欢迎的姓氏的分析师是否能够引起更强的市场反应。大量的心理学研究表明,动机和情感对人的判断有很大的影响,尤其是人们被激励做出某些结论,以寻求他们的态度和信仰的一致性时,以消除冲突的认知差异导致的不愉快。作者推断,那些姓氏更受欢迎的分析师对其收益预测的修正会引发更强烈的市场反应。使用股票累计超额收益(CAR)作为市场反应的代理变量,以盈余预测修正当天为基准,选择四个研究窗口期,分别为[-1,1],[-1,3],[-1,5],[-1,10],分析师盈余预测变动(Revision)使用当前与上一次预测值变动除以当前预测前两天股价,观察姓氏偏爱程度(FavSurname)是否提高了盈余预测变动对市场的反应。实证结果如下所示,Revision和FavSurname的交乘项在全部回归中显著为正,推论得到初步证实。

接下来作者使用多种方式检验结论的稳健性,首先为了消除重复预测导致的干扰,使用分析师当年做出的最后一次盈余预测,并剔除其他观测值进行重新检验;第二,由于其他分析师和企业自身发布的季度报表可能会影响本文结论,进而剔除存在上述情况的样本重新检验;第三,改变姓氏偏好的计量方式,结论与主检验一致。由于篇幅,具体内容此处不再详述。

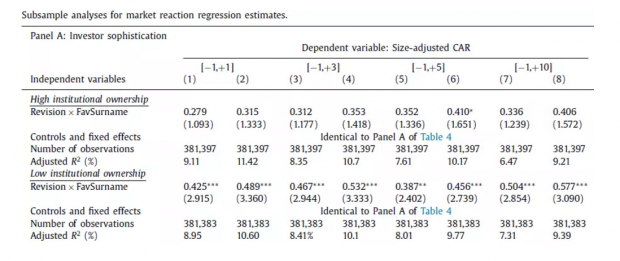

作者检验了投资者的特征是否使得上述影响发生改变。由于个人投资者缺乏足够的理性,因此作者按照机构投资者持股比例将样本分开,发现在以散户为主的企业中,上述现象更为明显;此外作者检验如果分析师姓氏容易分辨,是否会产生更明显的市场反应。例如,Yamamoto就是一个很容易辨认的日本人姓氏,其中99%的人来自日本;相比之下,Boris就很难辨认,这个姓氏来自波兰的占比最高,也仅有12%。作者将全部样本分成两类,分类的依据是该姓氏来自于一个国家的比例。结果发现在容易分辨的组中,分析师姓氏对投资者的市场反应产生了更大的影响;作者又检验了分析师声誉是否对上述内容产生影响,因为声誉好的分析师已经被证明了预测质量高,可能不会受到姓氏的影响。按照是否是明星分析师区分样本(以“机构投资者”杂志评选结果),实证结果证实了上述推论;作者进一步的区分了女性分析师样本,作者发现上述结果只出现在男分析师样本里,可能的原因是,女性在结婚后会跟随男方姓氏,从而对结果产生了偏差,也可能是存在性别差异,就像宗教差异一样,不被喜欢的姓氏的影响在男性中会被放大,而在女性中这种影响较小。最后,作者检验了分析师拥有美国名字(first name)是否缓解了上述问题,作者使用美国前100大名字(以对美国人姓名的统计结果)区分样本,发现拥有美国人常用的名字可以缓解由姓氏带来的影响。(实证内容较多,此处不再罗列。)

作者随后使用两个外生冲击,检验上述主要结论,分别是美国发生911事件后,美国对阿拉伯国家和其他中东、南亚国家产生明显的对立情绪。第二个是2003年,美国宣布发动伊拉克战争时,法国、德国的强烈反对,这一事件导致美国与法德两国的贸易往来大幅度下降,好感度明显下降。回归结果如下所示,首先当发生外生冲击时,这些国家和地区的姓氏好感度明显下降,而后使用DID方法检验对投资者市场反应的影响,Revision*Treatment*Post的交乘项显著为负,说明拥有这些国家或地区的姓氏的分析师,他们的盈余预测对市场造成的反应明显减少,反映了投资者对他们的好感度降低后,市场投资反应也随之减弱。

最后作者检验了姓氏是否影响分析师预测质量,从准确度、分析偏差、分析时滞等角度检验,并没有发现明显差异。说明从短期看,姓氏没有导致分析师预测质量的变化。但是从长期看,作者使用是否成为明星分析师、是否能够再就业、是否预测了龙虎榜等发现,姓氏对于分析师职业生涯产生一定影响。

结 论

不同于以往对于名字、民族、国籍的研究,作者这篇文章不仅证明了人的姓氏会影响资本市场信息传递,也发现姓氏会影响劳动力市场的结果。但是市场出现上述反应可能也存在其他的解释,因此本文的研究也不能完全排除确实是由于投资者理性的行为所造成的结果。未来的研究需要借助更加清晰的场景,去确认投资者对姓氏的认知而产生的投资行为是否是理性的。

Abstract

We find that forecast revisions by analysts with more favorable surnames elicit stronger market reactions. The effect is stronger among firms with lower institutional ownership and for analysts with non-American first names. Following the 9/11 terrorist attacks, and France and Germany's opposition to the Iraq War, revisions by analysts with Middle Eastern and French or German surnames, respectively, generated weaker market reaction. Surname favorability is not associated with forecast quality, but it has complementary effects with forecast performance on analysts’ career outcomes. Surname favorability mitigates under-reaction to forecast revisions. These findings are distinct from the effects of ethnic, cultural proximity, or in-group bias.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}