阅读:0

听报道

推文人 | 余锦亮

推文信息:Saez E, Schoefer B, Seim D. Payroll taxes, firm behavior, and rent sharing: Evidence from a young workers' tax cut in Sweden[J]. American Economic Review, 2019, 109(5): 1717-63.

一、引言

降低雇主缴纳的工薪税(Payroll Tax)经常被讨论作为降低劳动力成本的政策杠杆(这里所指的工薪税类似于国内的社保缴费,与个人所得税在税基、纳税人等方面存在明显的差异),特别是对于面临高失业率的低收入者、年轻人和老年人群体。实施有针对性的税收政策主要是为了促进特定群体的就业和相关企业的经济活动;但公司所有者也可能只是减税作为“意外之财”,从而导致政策失效。经典公共经济学文献认为,由于市场劳动总需求弹性远大于劳动总供给弹性,因而名义上由雇主直接缴纳的工薪税,最终都会归宿到劳动者身上,企业的劳动成本保持不变。

本文利用瑞典的权威官方大数据,实证探讨该国实施的一项针对年轻人的工薪税减税政策的效应,政策规模大、持续时间长。与传统的模型结论不同,本文发现在整体的市场层面,处理组(年轻劳动者)与对照组(略微超过政策年龄的劳动者)的市场工资水平在政策实施前后并没有表现出明显的差异;反之,处理组的劳动成本和失业率出现明显的下降。进一步分析发现,减税政策主要是通过企业层面而非市场层面进行调整传导,实证结果表明获得更多减税收益的年轻型企业的劳动、资本和平均工资水平都明显上升。

瑞典的工薪税税率为31.4%,没有下限和上限。全部工资税名义上由雇主支付。2007年,一个新当选的政府分两步采取了针对年轻劳动者的工薪税减税措施。2007年7月1日,年满19-25岁的工人的工资税税率下调至21.3%。2009年1月1日,工薪税税率进一步下调至15.5%(共下调约16个百分点),年龄门槛提高至26岁。改革的动机是在青年失业率居高不下的情况下刺激对青年工人的需求,并通过降低雇主税负来提振经济活动。但当左翼政党在2014年在选举中获胜重新上台后,新政府在2015年即废除了该项减税政策。本文主要利用丰富的数据,从整体市场层面和微观企业层面分析减税的效应。

二、市场层面的政策效应

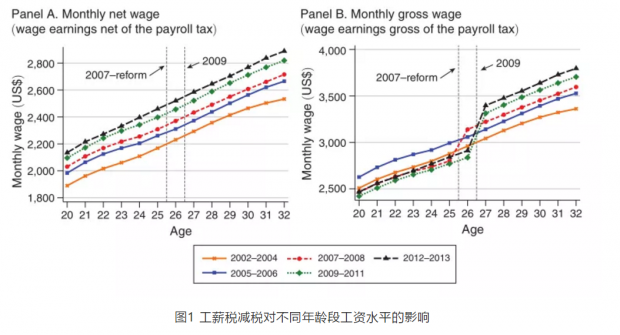

在本部分,作者主要检验了减税政策对不同年龄段工资和就业的影响。我们定义了如下两类工资变量:(1)工资,即工资水平加上雇主负担的工薪税;(2)净工资,即工资水平减去雇主缴纳的工薪税(瑞典工薪税全部由雇主缴纳)。前者反映公司的用工成本,后者反映员工的实际工资水平。工资为月平均工资,并且用CPI进行了价格指数调整。

图1直观汇报了不同时间段和不同年龄段工资的变动趋势。正如上文政策背景所描述,本文将2002-2004,2005-2006两个时间段作为改革前的时期,2007-2008为改革第一步时期,2009-2011和2012-2013为改革完成时期。从图1 Panel A可以看到,净工资改革前和改革后在不同年龄段之间均较为平滑,并没有针对改革出现明显的调整。相反,总工资水平则出现了明显的调整行为。在改革前,总工资较为平滑;但是改革后,在政策门槛点(25岁和26岁),出现了明显的跳跃,受减税政策影响的年轻人的总工资或者劳动成本明显低于年龄稍大的劳动者。这表明从整个市场层面来说,减税政策全部归宿到了企业劳动成本中,对于员工的实际工资没有实质性的影响。

作者采用DD模型对上述结论进行了检验:

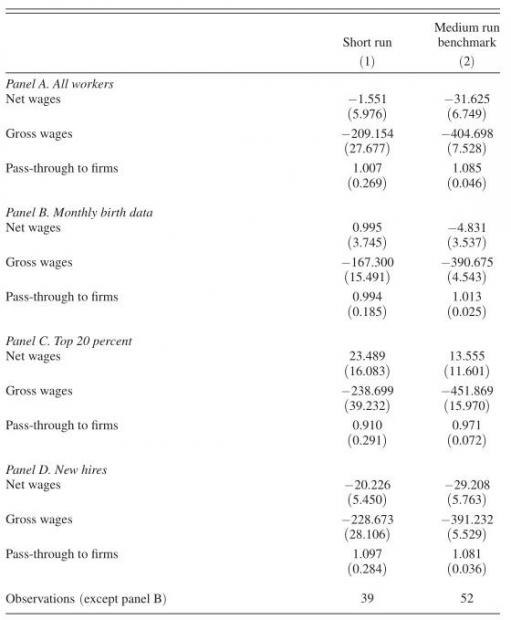

其中=20,21,……32,为13个年龄组别,为图1所汇报的5个时间组别。结果如表1所示。其中column(1)为短期效应(只采用2002-2004、2005-2006和2007-2008三期);column(2)为中期效应(采用2002-2004、2005-2006、2009-2011和2012-2013四期)。与图1相一致,与图表一致,我们发现对总工资的影响很大,对净工资的影响很小(在经济学意义上几乎可以忽略不计。)

表1 减税归宿

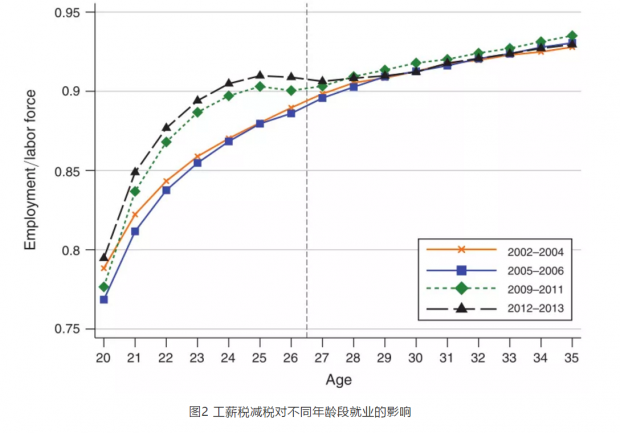

既然年轻劳动者的成本更为便宜,那么在劳动市场上雇主是否会雇佣更多符合减税政策的年轻人。与图1一致,我们首先观察不同时期不同年龄段员工的就业情况。从图2可以看到,改革前员工的就业比例随着年龄的增长而平稳增长,从20岁时的77%左右增长到35岁时的93%,说明改革前时间趋势是平行的。在2009-2011年和2012-2013年的改革后时期,就业率大幅提高,但仅限于20至26岁的受处理群体。在21-25岁之间,2009-11年的就业率比2002-2006年高3个百分点,2012-2013年高4个百分点。其他群体则没有表现出明显的变化。相关回归结果与稳健性检验也证实了这一结论。

针对年轻人的减税政策所产生的积极的就业效应加上“零净工资效应”,对于建立在竞争性劳动力市场的标准税收归宿理论来说是令人费解的。因而在下面我们也在企业层面进一步探讨税收政策归宿的机制。

三、企业层面的政策效应

雇主们通过雇佣更多的年轻工人来从减税中获得了利益,那么一个有趣的问题出现了:企业是仅仅将从减税中获得了“意外之财”装进口袋,还是利用减税来扩大商业活动。本文利用企业层面的数据来检验这一命题。在减税政策实施前,企业员工的年龄组成存在很大差异,与年轻工人较少的公司相比,拥有大量年轻工人的公司从大规模的工薪税减税政策中获益。工薪税税率的降低给拥有许多年轻员工的公司带来了更大的“意外”现金流。如果公司受到融资约束,这一笔意外之外可能会导致企业业务扩张。另外,工薪税税率的降低也降低了生产的总体边际成本。这种边际成本效应使得原本想倾向于雇佣更多年轻人的公司意愿更为强烈。

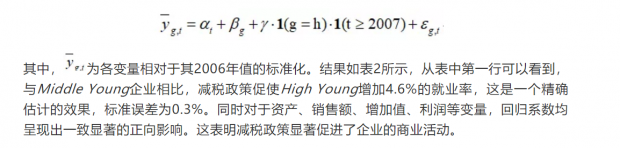

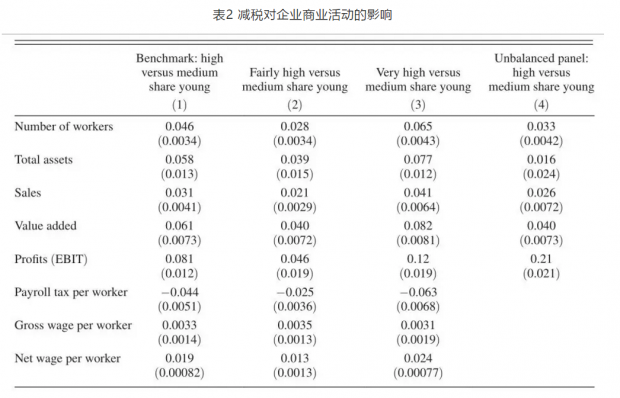

基于此,作者根据改革前(2006年)企业支付年轻员工(19-25岁)的工资比例,将样本分为High Young(最高1/4),Middle Young(中间1/2)和Low Young(最低1/4)三部分。统计性表述的结果表明High Young和Middle Young两组企业在改革前的特征更为相似,因而将Middle Young企业作为High Young企业的对照组,采用如下回归方程进行实证分析:

四、独享还是共享—企业层面的减税归宿

上述分析表明,企业特别是High Young企业的确从减税中获得了“税收暴利”。那么,很自然的一个问题是这些优惠是被企业所有者一人独享,还是会惠及刚好在这些企业就业的所有员工。这是本部分研究的主题。

首先,本文利用与第三部分相同的策略,研究相对与控制组Middle Young企业,High Young企业员工平均工资的变化情况,表2最后三行汇报了这一研究的结论:与控制组相比,处理组的净收入和总收入分别增加了1.9%和3.3%;雇主支付的工薪税下降了4.4%。因此,这些结果表明,在企业层面减税不仅刺激了商业活动和就业,而且以更高的工资收入形式惠及所有劳动者。

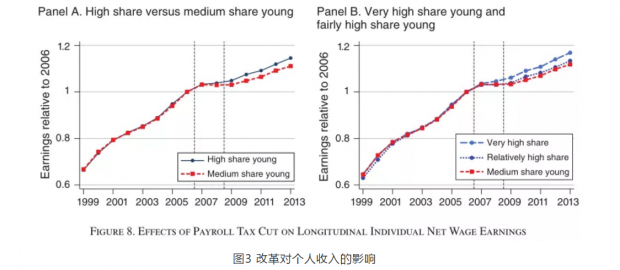

当然,使用企业层面的工资数据可能会产生另一个问题:如果企业在改革后年龄结构发生变化,可能会使得回归结果产生偏误。为了解决这一问题,作者使用了个人层面的工资数据,将其与企业层面的数据相匹配,对改革的效应进行进一步的检验。结果如图3所示,可以发现,如果2006年(改革前一年)在High Young企业工作的员工会经历更快的工资增长,实证结论也进一步证实了这一发现。

这些结果表明,工人确实从减税措施中获利,减税政策不仅惠及了企业及年轻劳动者,年龄更大的劳动者(26-60岁)也从中获益。瑞典实施的这一减税政策取得了普惠性的效应。

五、结论及启示

本文就瑞典针对年轻工人实施的大规模工薪税减税政策的宏观和微观效应进行了全面分析。工薪税税率的削减有效地降低了青年失业率,在整体行业层面和微观企业层面也发现了许多有趣的结论,进一步拓展了现有研究的边界。本文全文的计量方法比较简单,许多回归方程中的样本量甚至只有几十个,理论机制和研究范式也通俗易懂。但是全文的研究设计,例如在处理组和控制组的选择、变量的构建、计量回归中权重的选择和具体的解释都十分精巧;在理论层面,不仅从整体宏观层面对传统的理论进行了验证,得出了非常新颖的结果;也利用企业层面和个人层面的数据对政策的效果进行了许多有趣的探讨,在每一部分都做了大量令人可信的稳健性检验和异质性分析,结论非常丰富。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}