阅读:0

听报道

推文人 | 吴进进

原文信息:Li, L., Pang, B., & Wu, Y. Isolated counties,administrative monitoring, and the misuse of public funds in China. Governance.2019, 1–19.

1.导论

尽管经典的财政联邦主义理论认为财政分权有利于提供政府效率,降低政府规模,改善公民福利。然而,在中国财政分权体制下,基层政府违规使用财政资金现象却十分常见。什么原因导致分权违背了效率改进效应而走向财政违规?在中国自上而下的行政体制下,上级政府对基层财政资金的监督体系十分严密,这套财政监督体制对保证地方财政支出的合规性,维护地方财政纪律发挥着重要作用。然而,什么因素导致对基层政府的财政资金监管常常失效。本文作者,上海财经大学吴一平教授、中国政法大学李莉教授等发现,地理上偏远的县,特别是离所在地级市距离越远的县,财政违规现象更为严重。这些县的官员更可能违规使用资金搞政绩工程,而不是实实在在地为当地谋福祉。广西一个官员说:“古语说天高皇帝远,现在也是一样的,很少有上级官员来我们县监督财政资金”。四川一个官员也说:“我们不会审计那些离省会城市太远的县,那些山区县更少被审计到。”因此,地理距离可能是导致上级政府对基层财政资金监督不力的重要因素。地理距离可能增加诸如信息和交通等监督成本,地理距离也可能迫使上级政府只能选择性的抽查,从而降低了基层政府财政违规被发现的几率。总之,地理距离降低了上级政府监督的力度和效率,上级政府更少地实地调查、走访那些距离越远的县。尽管当前交通通讯技术日益发达,但是仍然难以弥补地理距离带来的隔阂。

本文使用县级政府和所在的地级市政府的地理距离信息、审计部门公布的县级财政资金违规数据,结合不同时间田野调查的一手访谈数据,实证检验了县与地级市地理距离对财政违规规模的影响。研究发现,县与所在地级市的地理距离每增加1公里,财政违规金额约增长4.3%。此外,县级领导的晋升激励,上级政府转移支付加剧了市县距离对财政违规的影响。

2.距离真的重要吗?

在中国,其他条件不变的情况下,基层政府财政违规很大程度上取决于上级政府的监督意愿和力度,只要上级政府不愿意下基层搞调查、查账目,基层财政违规就很难被发现。距离是阻碍上级政府财政监督的重要因素。首先,距离增加了直接的监督成本。监督远距离的基层政府需要监督者长途跋涉,这将大幅增加监督者花费在旅途过程中的时间、金钱和精力。偏远地区很容易受到上级监督部门的忽视,当地政府的财政运行信息也很少传递到上级政府。其次,距离也影响了监督对象的选择。当前,随着交通和通讯技术的发展,对偏远地区的监督成本随之下降。但是,降低了交通成本并没有直接改善监督效率。不少地方官员仍然倾向于选择性检查的方式进行监督,那些偏远地区,即使可以较为方便地到达,仍然会被有意地排除在检查之外。福建省一位官员说:“我们都是选择性的监督地方政府,老实说,那些偏远的县和乡镇很难被选为检查对象。”即使交通有了很大的改善,监督者也会很自然地优先检查那些直接到达的乡镇,而不是那些偏远的山区乡镇。总而言之,距离不仅增加了监督者的直接监督成本,削弱了上级政府对基层政府财政资金的监督力度。距离还导致监督者选择性监督行为,偏远地区往往在行政监督中被忽视。

此外,财政违规的影响因素还包括官员政治晋升激励因素和财政转移支付因素。首先,与官员个体因素相关的政治激励动机可能加剧了距离对财政违规的影响。在领导官员任职初期,谋求晋升的激励强劲,他们更有可能利用所在地距离偏远的优势,违规使用财政资金谋求经济增长政绩。反之,任职后期求稳的动机更强,偏远地区政府主政官员财政违规的可能性也更低。土官和流官违规使用财政资金的激励也不同。土官(本地晋升的官员)不仅仅关注短期的经济政绩和个人晋升,他们还关心其他非经济的目标,如在家乡居民中的名誉声望、与当地政治经济精英的社会网络等,因此他们违规使用财政资金盲目追求政绩的动机比外地调任的官员要低。其次,在地理偏远地区,政府获得更多的中央转移支付,而转移支付,特别是专项转移支付可能加剧财政违规问题。

3.数据、模型与研究发现

本文的数据规模和类型相当丰富,包括中国1500个县2000-2009年的市县距离、违规资金金额、GDP、人口、财政收入、转移支付、县委书记任期等数据。本文的基本模型形式如下:

Misuseit =β∗Distancei +δXit +αi +γt +αi ∗γt +εit

3.1研究基本发现

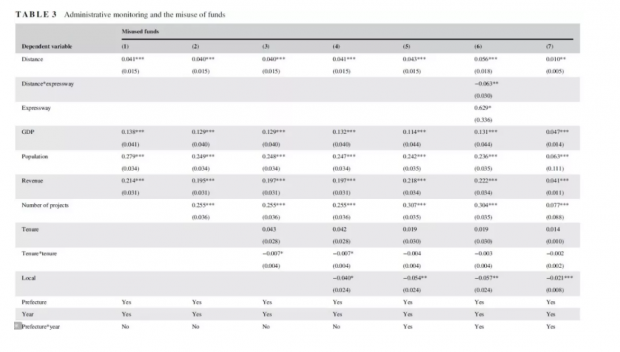

在表3的基本模型中,控制时间和县固定效应和其他控制变量后,市县距离每增加1公里,县违规使用财政资金金额显著增加4.1%,市县距离对财政违规的影响在不同模型中表现十分稳健,总体上影响系数在4%-4.3%之间。研究还发现,随着县高铁的开通,行政监管的交通成本降低,市县距离对县级政府财政违规规模的正向影响显著降低。这也表明,因距离带来的交通成本是行政监管弱化的重要原因。

3.2异质性分析

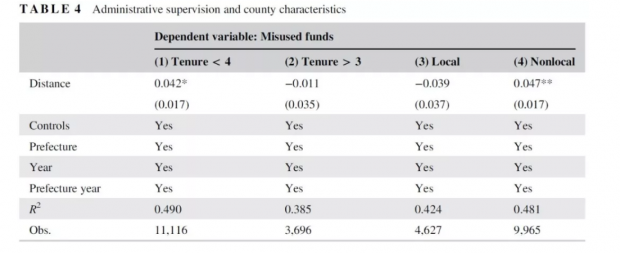

作者根据县委书记的晋升激励把县分成四种类型,即县委书记在职时间低于4年的县、在职时间多于3年的县、县委书记从本地晋升的县、县委书记从外地晋升的县,分别检验市县距离对不同类型县财政违规规模的影响。表4的统计分析结果表明,市县距离仅对县委数据晋升激励更大的县,即县委数据在职不到4年,以及县委书记从外地晋升的县财政规模的影响显著为正。

3.3行政监督与转移支付

作者进一步检验了,转移支付是否加剧了县级政府财政违规的距离效应。统计分析发现,市县距离与转移支付的交互项对财政违规规模的影响显著为正,市县距离与专项转移支付的交互项系数显著大于市县距离与一般性转移支付交互项的影响系数。这也证明了,转移支付,特别是专项支付越多的偏远县,财政违规问题越严重。在中国,转移支付资金,特别是专项转移支付资金是地方谋求经济增长政绩的重要工具,为此地方政府有着很高的“跑部钱进”的动机。此外,地方政府获得中央转移支付资金的过程并非完全透明的,一些有政治资本的县获得了更多的转移支付资金。因此,转移支付资金更容易滋生寻租或财政违规问题。财政转移支付对县级政府财政治理产生了类似资源诅咒的效应,在地理偏远地区更为明显。

3.4稳健性检验

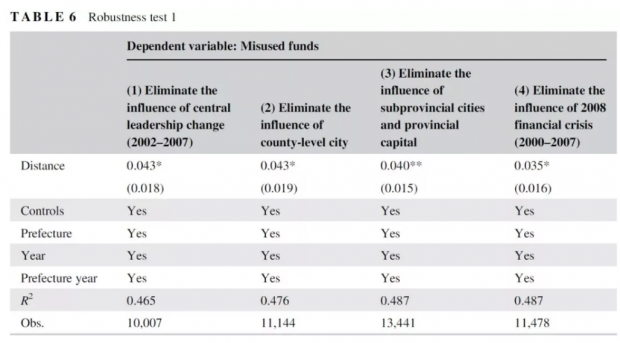

在本文分析的时间段内,十六大和十七大这两个重要的中央领导人换届时点可能约束市县政府财政违规行为, 2008年金融危机后中央4万亿大规模投资也可能对财政违规产生较大干扰,从而影响了本文基本结果。因此,作者把2000年、2001年,以及2008年、2009年的样本排除在外,重新分析了基本模型。结果表明,市县距离对财政违规资金规模的影响仍然显著,系数也没有明显的变化。此外,作者还在样本中排除了县级市、省直管县和省会城市所辖县这三类特殊县级政府,结果仍然没有明显的变化。最后,作者还把因变量提前一年、两年、使用因变量前三年平均数、以及使用财政违规资金占GDP比重进行检验,结果仍然稳健。

4. 结论

本文的研究表明,在中国自上而下的权力结构下,似乎难以避免“天高皇帝远”的监管乏力问题。离行政中心距离越远,上级政府的监管力度和积极性就越弱,基层政府违规的风险越大。县级领导的晋升激励、地方竞争以及上级转移支付都加剧了这一机会主义行为。显然,要打破这两千年来的基层治理难题,必须加强自下而上的政治与社会监督体系,这也许才是治本之道。

Abstract

This article empirically investigates the effects of administrative monitoring on the misuse of funds by local governments and provides a representative model of fiscal decentralization with political centralization,where administrative monitoring relies on the top-down hierarchy of the bureaucratic system in China based on a unique data set from audit programs. We show a double effect between distance and monitoring in local China. The incentive for misusing public funds can be strengthened if the county (a) is governed by a leader whose tenure is longer than 3 years, (b) is governed by a politician from outside the county, or (c) receives more transfer payments. These findings suggest that the administrative monitoring of local governments can be vital to remedying the misuse of public funds.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}