阅读:0

听报道

推文人 | 林之阳

推文信息:Gu, Z., Li, Z., Yang, Y. G., & Li, G. (2019). Friends in need are friends indeed: An analysis of social ties between financial analysts and mutual fund managers. Accounting Review, 94(1), 153–181.

前言

2018年9月,一段涉及《新财富》最佳分析师评选的饭局视频在网上流传,将《新财富》最佳分析师评选的潜规则暴露在公众视角下。此次事件带来的媒体曝光、券商退选等一系列连锁反应最终导致《新财富》杂志暂停2018年的最佳分析师评选。为何仅仅一场饭局丑闻足以摧毁有证券界“奥斯卡”之称的新财富评选?冰冻三尺,非一日之寒,Gu et al. (2019) 的研究结论或许可以给我们提供一些解答。该文从社会关系的视角,探讨了基金经理和卖方分析师是如何进行利益交换以达到双赢的局面。

主要内容

商业活动中社会网络的重要性得到了长期且广泛的承认。在所有的交易活动中,信任是推动交易达成的一个重要因素。若缺乏相互信任,进行交易就需要严厉的监督和更高级别的保障,而这会提升交易成本。社会网络能够帮助信任的产生。当法律保障薄弱时,从社会网络中产生的信任能够替代正式法律制度的作用并推动经济交易。然而,在这种环境中,社会网络也会被用于获取稀有资源,这种行为会对公众利益产生危害。最近一些研究检验了社会网络对资本市场中信息传递的影响。本文检验了基金经理和分析师社会网络如何影响二者的互动行为。

本文主要关注卖方分析师和基金经理之间的社会关系是如何影响他们的决策的。基金经理很大程度上依赖于证券分析师的信息,而相对于其他投资者的信息优势有可能帮助基金经理获得超额收益。如果实现这样的信息优势需要获得内部信息或者敏感信息,甚至需要串通分析师推荐股票,那么基金经理和分析师之间就需要有足够的相互信任。一些社会学研究表明社会关系能够催生信任,一些会计和金融研究也表明这种社会关系方便了信息共享。从这种意义上说,基金经理或许能够得到与其存在社会关系的分析师(以下称“关联分析师”)在信息提供方面的支持。

本文以中国这样一个大型新兴经济体作为研究背景。相比于西方成熟资本市场,中国的关系交易较为普遍、法律制度较为薄弱。当法律不够健全时,社会网络在信息传递的过程中扮演着更为重要的角色。公司常常会通过政治关系等社会关系进行交易,而在这些交易常常处于法律的灰色地带,并且无法进行公开披露。由此,许多关于这些公司的信息只能通过分析师这一非正式渠道进行传递。这些可靠但不能公开验证的信息最终被分析师传递给那些他们信任的基金经理。由此可见,在这样的环境中,社会关系可以培育信任并且最终为信息传播提供便利。分析师可以通过更加积极地收集公司信息帮助与他们存在社会关系的基金经理(以下称“关联基金经理”)。另外,分析师还可以通过发布更为乐观的股票推荐帮助基金经理。由于跟踪成本等原因,分析师不太可能改变原本关注的公司而去追踪关联基金经理持有的公司,分析师所关注的公司至少在短期内是比较稳定的。而分析师的信息优势和乐观荐股则会吸引关联基金经理持有该分析师跟踪的上市公司股票。在中国,被投票选为明星分析师被认为是一个分析师最有声望的成就之一。被评为明星分析师往往意味着更高的薪酬、职业晋升机会的改善和更好的外部工作机会。在基金经理和分析师互动中,作为信息优势和乐观荐股的回报,基金经理也能通过在明星分析师的投票的评选中进行投票帮助关联分析师。来自机构客户的交易佣金反映了券商的研发部门被市场承认的程度。这种承认会反过来对券商的声誉和券商的其他部门的业务产生影响。来自机构客户的佣金通常被认为是个人分析师乃至于整个分析部门的业绩度量标准,直接对分析师的薪酬和晋升机会产生影响。因此,基金经理还有可能通过分配更多的交易佣金给关联分析师所在券商作为回报。

综上,基于已有文献的讨论,本文考察的社会关系包括:校友关系、共同工作经历关系、和同乡关系。主要检验了三个假说:

H1:基金经理更有可能持有关联分析师跟踪的股票。

H2a:和基金经理有更多社会关系的分析师更有可能被评选为明星分析师。

H2b:如果分析师和基金公司的基金经理存在社会关系,那么这个分析师所在券商更有可能从这个基金公司收到交易佣金。

实证研究

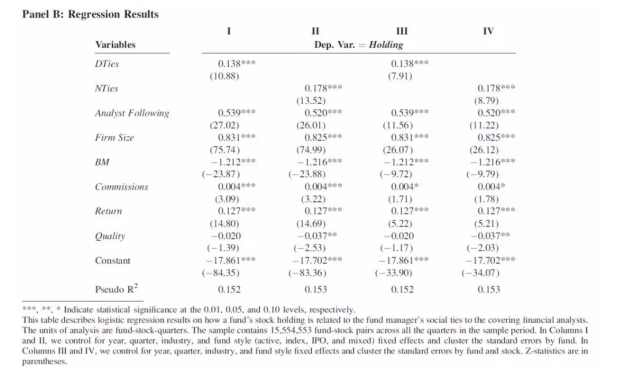

本文的样本期间为2005年到2014年,首先对H1进行检验,设置模型。

数据单位为基金-股票-季度,下标i、j 和q分别指示基金i、股票j和季度q。Holding为虚拟变量,若j在季度q是基金i所持有的股票,则取值为1,否则为0。DTies为虚拟变量,若基金经理i和任何一个关注公司j的分析师存在社会关系,则取值为1,否则为0。同时,本文还使用了一个连续型的变量NTies替代DTies,定义为关注此上市公司的关联分析师数量的自然对数。回归估计结果表明社会关系提升了基金经理持有受分析师关注的公司股票的可能,H1得到了证实。进一步的研究表明,社会关系提升了基金经理的持股收益,关联基金经理的离开导致该基金放弃持有关联分析师覆盖的股票,而新的基金经理的到来导致该基金公司更多地持有新的关联分析师覆盖的股票。

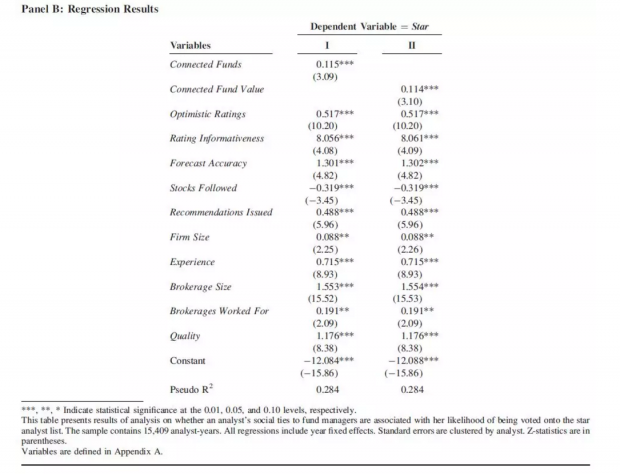

对H2a进行检验,考察分析师的社会关系能否提升其被选为明星分析师的概率。被解释变量Star为虚拟变量,当分析师被选为明星分析师时取值为1,否则为0。解释变量为与分析师有社会关系的基金数量(Connected Funds)或者利用基金净值进行加权计算的关联基金的数量(Connected Fund Vaule)。研究发现分析师的社会关系提升了其被选为明星分析师的概率,H2a得到了验证。进一步研究发现,关联基金经理的离开降低了关联分析师再次被选为明星分析师的概率。

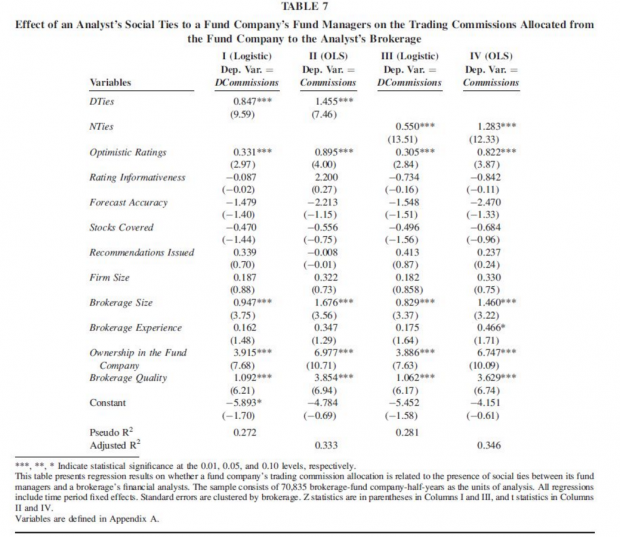

对H2b进行检验,考察社会关系对分析师所在券商是否收到来自关联基金的佣金(Dcommissions)、以及佣金收入数额(Commissions)的影响。解释变量包括分析师所在的券商是否和基金公司存在社会关系(DTies)和与分析师存在社会关系的基金经理的数量(NTies)。研究发现,社会关系提升了券商的佣金收入,H2b成立。进一步的研究表明,社会关系的损失(关联分析师离职或关联基金经理离职)显著降低了券商佣金收入。

最后,在机制检验部分,本文主要考察了关联分析师的信息搜集和股票推荐等行为。研究发现,一方面,关联分析师更有可能进行实地访问,而且关联分析师访问后股价波动更为剧烈,表明关联分析师给基金经理传递了上市公司的相关信息,并引导相关基金进行交易。另一方面,关联分析师倾向于发布更为乐观的股票评级,以推升关联基金经理所持股票的股价。

总结

本文从社会关系的角度探讨了卖方分析师和基金经理的合谋行为。基于社会关系建立的信任促使基金经理倾向于持有关联分析师跟踪的上市公司股票,从而通过关联分析师的私有信息和乐观评级获取超额收益。作为回报,基金经理在《新财富》最佳分析师的评选中给关联分析师投票,并且给关联分析师所在券商分配更多的佣金。由此,买方和卖方达到了双赢的局面。但是,这种双赢的局面显然是具有负外部性的。就《新财富》最佳分析师的评选而言,这种共谋行为极大地损害了评选的公正性,使评选成为了基于利益交换的分析师加薪、晋升或者跳槽的垫脚石,而非对分析师业务水平的客观评价。另外,分析师-基金经理共谋行为扭曲了市场的信息传递,投资者无法从分析师处得到客观的股票评价,这直接导致了投资者的利益受损。

Abstract

We examine how hometown, school, and workplace ties between financial analysts and mutual fund managers affect their business decisions. We show that a fund manager is more likely to hold stocks covered by analysts with whom she is socially connected, and that she also makes higher profits from these holdings. Such social tie-related holding returns are higher among more opaque firms. In return, a fund manager tends to cast her star analyst votes in favor of her connected analysts, and her fund company is more likely to allocate trading commissions to her connected analysts’ brokerages. Additional tests indicate that analysts more actively acquire information (through conducting corporate site visits) and issue more optimistically biased recommendations for stocks held by fund managers with whom they are connected. Overall, our results illustrate the pronounced influence of social networks on the behaviors of analysts and fund managers.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}