文献来源:

Chen, Y. J., Gong, R. K., & Li, J. (2026). Industrial policy in a new era: Government venture capital in the US – China trade war. Journal of Development Economics, 178, 103599.

01

引言

近年来,地缘政治冲突越来越深地卷入企业融资和技术创新。2018年开始的中美贸易战,不只是提高了中国出口企业的关税成本,也让许多技术密集型行业面对更大的外部不确定性。对创业企业来说,这类冲击尤其棘手:研发需要连续投入,但私人资本一旦担心风险上升、退出变难,就可能先一步收缩。

政府风险投资(简称政府 VC)是中国工业政策的一种新工具。传统工业政策常见形式是补贴、税收优惠或贸易保护,政府主要扮演政策制定者;政府 VC 则不同,它本身就是投资基金,既带有政策目标,也直接进入资本市场,参与对创业企业的筛选、出资和再融资。贸易战提供了一个清晰的观察窗口:同样面对外部冲击,政策性资本和私人资本是否会分道而行?

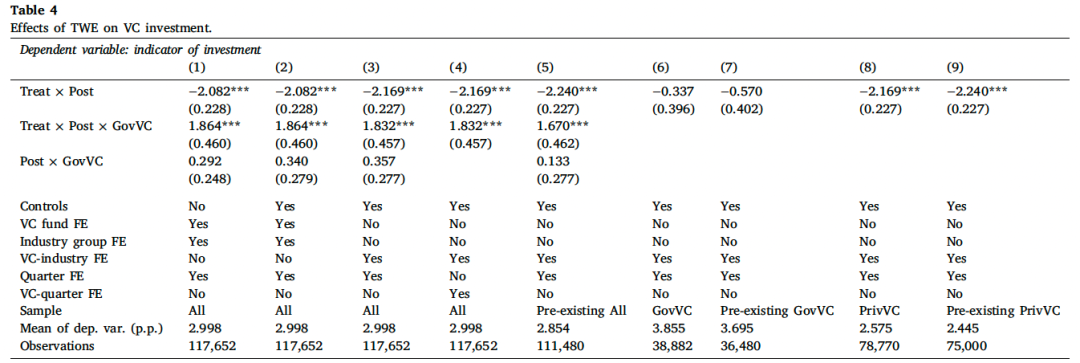

为回答这个问题,研究将中国 VC 基金、GP、LP 和被投企业连接起来,并根据美国301关税和中国出口数据计算行业层面的贸易战暴露(Trade War Exposure, TWE)。研究发现:贸易战后,私人 VC 明显减少了对高 TWE 行业的投资,政府 VC 则大体保持稳定。三重差分估计中,在高 TWE 行业里,政府 VC 相对于私人 VC 的投资概率高出约1.7至1.9个百分点。

由于政府资本原本就承担产业引导任务,它在外部冲击下更可能保持对战略性行业的资金供给,这种投资持续性也出现在企业再融资中。高 TWE 行业中已有 VC 支持的创业企业,更可能在贸易战期间获得政府 VC 的后续融资;这种倾向在事前专利记录更强的企业身上更明显。与此同时,在政府 VC 事前更活跃的地区,高 TWE 创业企业的发明专利申请增加更多。

02

制度背景与数据

中国 VC 市场在过去二十年快速扩张,到2018年已成为全球第二大 VC 市场。与美国相比,中国 VC 市场中政府资本的存在感更强。政府可以直接作为 LP 出资,也可以通过政府引导基金(government-guided funds, GGFs)吸引社会资本,再把资金导向特定地区、行业或发展阶段的企业。文中穿透识别基金 LP 的最终所有人;若来自中央政府、地方政府或国有企业等政府 LP 的资本占比达到20%及以上,基金即被定义为政府 VC。稳健性检验还使用10%阈值和“LP 中是否包含政府引导基金”等替代定义。

本文的数据覆盖2010年第一季度至2019年第四季度。核心样本包括2019年底前曾投资制造业的5,518只 VC 基金,以及制造业中的5,203家被投创业企业。基金和投资者信息来自清科数据库、基金业协会记录和中国工商注册数据库;企业层面信息包括注册资本、行业、地区、投资者、后续融资和退出记录。创新变量来自国家知识产权局专利数据,主要用“最终获得授权的发明专利申请”来衡量创新产出,并用专利引用补充考察质量。

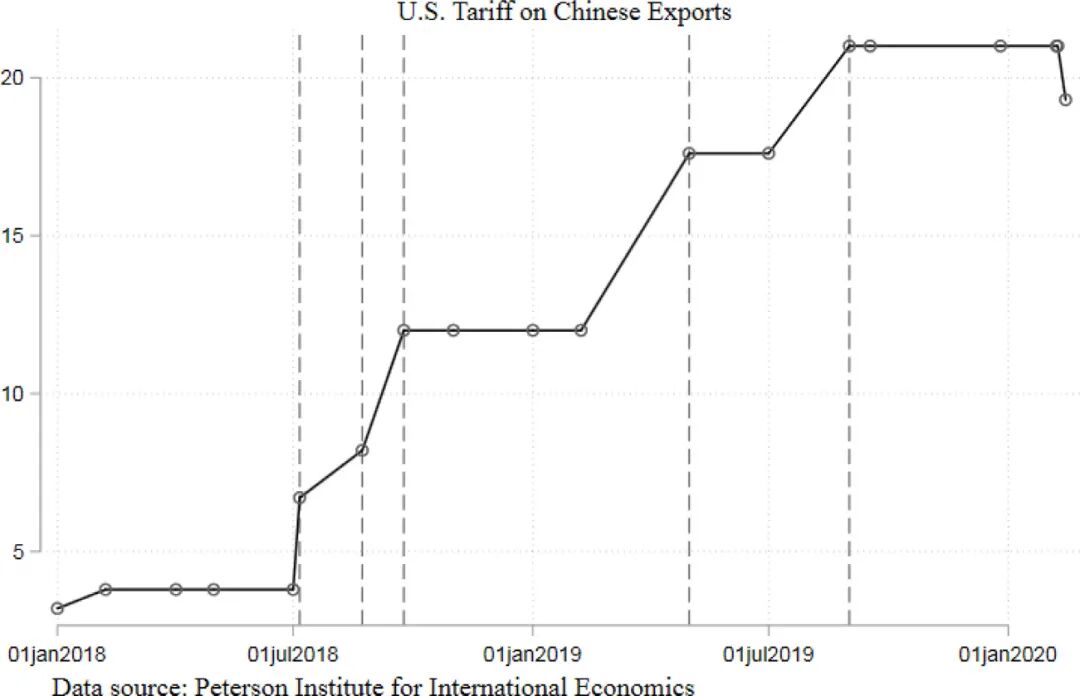

贸易战暴露的构造结合美国国际贸易委员会(USITC)的关税数据、世界综合贸易解决方案(WITS)的最惠国税率信息以及2016年中国海关出口数据。美国关税变化先被换算为中国 HS6 产品层面的关税负担,再聚合到中国二位数制造业行业层面;行业随后按中位数划分为高 TWE 与低 TWE。高 TWE 行业既要面对较大的美国关税上升,也要在贸易战前较依赖美国市场。汽车、通用设备、电气机械、电子设备等行业属于高暴露组;医药、纺织、服装等行业则被归入低暴露组。

图1:美国对中国商品加征关税的时间安排

03

实证策略

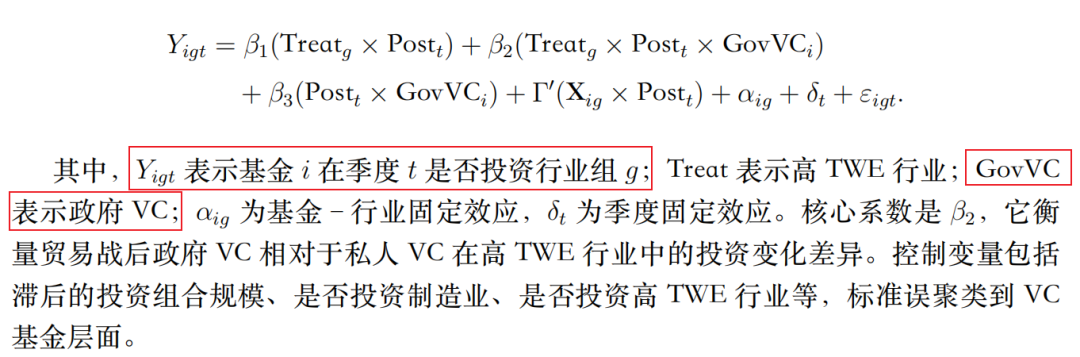

经验分析同时比较三组差异:时间上比较贸易战前后,Post 指2018年第三季度及之后;行业上比较高 TWE 与低 TWE;资本类型上比较政府 VC 与私人 VC。投资反应的核心三重差分设定可以写为:

企业层面的分析转到 VC 基金--被投企业对,并比较2017Q1--2018Q2和2018Q3--2019Q4两个时期。第一类结果是后续融资:高 TWE 企业是否更可能获得政府 VC 再投资,以及这种关系是否随企业事前专利记录而变化。第二类结果是创新:贸易战期间,高 TWE 企业的发明专利申请是否因所在地政府 VC 强度更高而增加。政府 VC 强度定义为2013Q1--2016Q4期间,地级市内活跃政府 VC 的注册资本总额与当地 VC 支持创业企业数量之比。

04

实证结果

4.1 政府 VC 在高暴露行业中表现出更强投资持续性

贸易战后,私人 VC 显著减少了对高 TWE 行业的投资,而政府 VC 没有出现类似程度的收缩。三重差分结果中,Treat×Post×GovVC为正且显著,投资差距约为1.8个百分点。

样本平均投资概率约为3.0个百分点,1.7至1.9个百分点的差距已有相当规模。进一步分解后,政府 VC 的 DID 估计约为 -0.34 至 -0.57 个百分点,统计上并不显著;私人 VC 的投资概率则下降约2.17至2.24个百分点,且高度显著。投资差距主要来自私人资本撤退,而非政府 VC 在冲击后显著扩张。

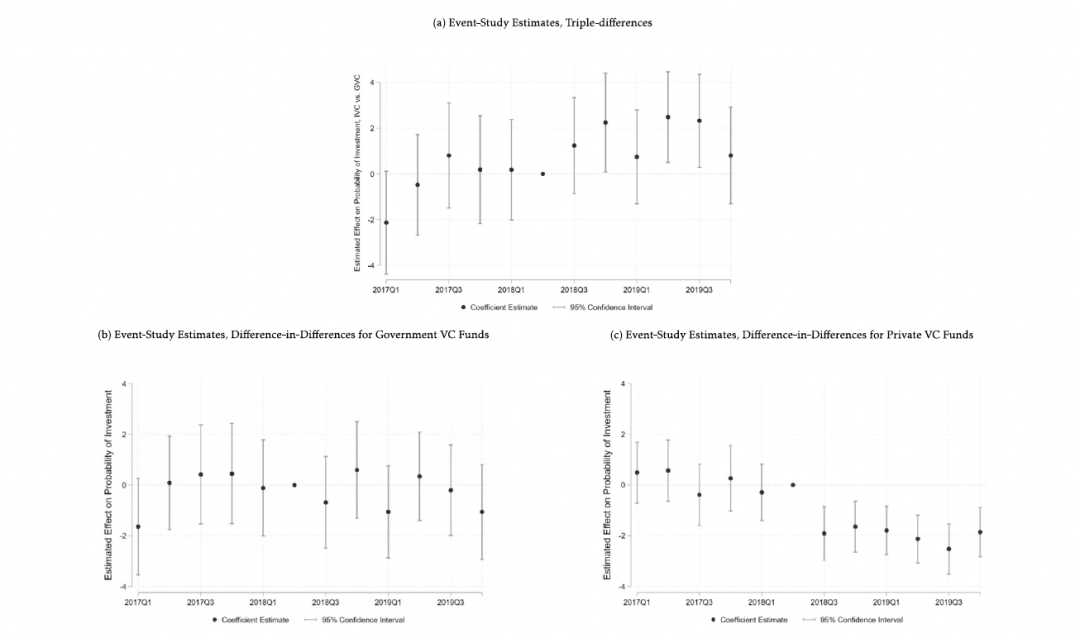

事件研究中,关键估计在贸易战前没有明显预趋势,冲击后才开始偏离零。置换检验中,真实估计值位于随机分配处理状态得到的经验分布尾部,主结果不太可能只是偶然行业分组造成。

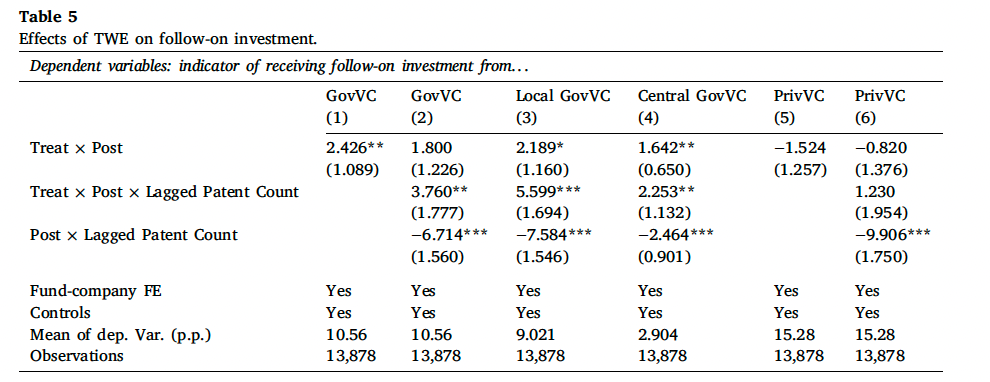

4.2 高 TWE 企业更容易获得政府 VC 的后续融资

既有 VC--企业融资关系在贸易战后是否还能获得再投资?高 TWE 企业获得政府 VC 后续融资的概率提高约2.4个百分点。加入企业事前专利记录后,上一时期专利数量越多,高 TWE 企业越可能得到政府 VC 再投资;专利引用的补充检验也表明,地方政府 VC 会更多支持此前专利质量较高的企业。

行业层面的投资持续性也反映在既有被投企业的再融资中。资金不是平均撒向所有受冲击企业,而是更容易流向已有创新积累的企业。这表明在就业、产业升级和技术进步压力下,地方政府更愿意把有限资本投向看起来更有创新潜力的项目。

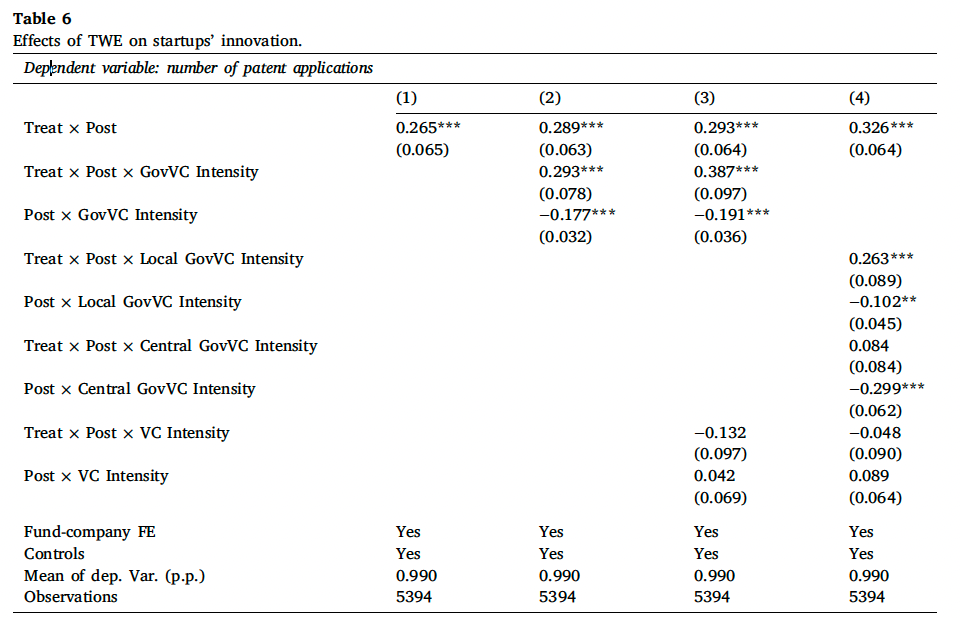

4.3 政府 VC 活跃地区的企业创新更具韧性

创新活动呈现出相似的地区差异。地级市层面的事前政府 VC 强度越高,高 TWE 企业在贸易战期间的专利申请增加越多。Treat×Post×GovVC Intensity 为正且显著:政府 VC 事前越活跃的地区,高 TWE 企业在贸易战后的发明专利申请增加越多。

高 TWE 企业在贸易战后的专利产出约增加40.5%。加入政府 VC 强度后,一个标准差的政府 VC 强度提高,与高 TWE 企业专利申请约29.3%的额外增长相关;把政府 VC 强度拆分后,正向作用主要来自地方政府 VC,而非中央政府 VC。

05

机制与稳健

对私人 VC 来说,贸易战同时抬高了行业不确定性,并削弱了未来退出收益的预期。政府 VC 的行为约束不同:很多政府基金本来就承担产业引导任务,并受到地区、行业和投资阶段等政策目标约束。它们在高 TWE 行业中表现出的持续性,更像是既有工业政策安排的自然延伸,而不是贸易战后临时推出的一项反周期工具。

对创业企业来说,政府 VC 的作用一方面体现为后续融资:已有被投企业获得再投资,可以缓解高 TWE 企业在冲击期间的资金压力。另一方面,政府 VC 的本地存在也会改变企业的创新激励。当政府资本成为更稳定的潜在资金来源时,专利可以成为企业向政府投资者展示质量的信号。地方政府 VC 的作用更强,也提示政策目标并不是抽象地从中央层面传导下来,而是在地方基金、地方官员激励和本地产业发展目标中被具体执行。

附录还排除了若干替代解释,结果仍然稳健,篇幅所限,此处不予展示。

06

总结

政府 VC 在贸易战中表现出一种不同于私人资本的“耐心”。当高 TWE 行业受到外部关税冲击时,私人 VC 显著减少投资,政府 VC 则基本保持原有投资节奏,由此形成约1.8个百分点的政府--私人投资差距。这个差距不是因为政府 VC 大幅加码,而是因为私人资本退得更快。

这种耐心资本影响了企业融资和创新。高 TWE 企业更可能获得政府 VC 后续融资,尤其是事前专利记录更强的企业;在政府 VC 事前更活跃的地区,高 TWE 企业也提交了更多发明专利申请。此外,地方政府 VC 在其中作用更突出,中国工业政策的执行不能只从中央战略文件中理解,还要看到地方政府、地方基金和本地企业之间的资金网络。

推文作者

朱曼,中央财经大学

Abstract

Government venture capital (VC) is a core component of China’s industrial policy framework. This study documents a novel feature of government VC under geopolitical tensions: During the 2018--2019 US--China trade war, government VC funds sustained their investments in manufacturing industries targeted by the U.S. tariffs, in contrast to an overall withdrawal of private capital. This persistence had important implications for startup financing and innovation. Startups heavily exposed to tariff shocks were more likely to secure follow-on financing from government VC, especially if they had stronger innovation track records, and produced more patents if their localities had higher ex ante government VC activity. Collectively, these findings suggest that government VC, as an emerging instrument of industrial policy, helped underpin the resilience of China’s high-tech industries in the face of geopolitical risks.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}