原文信息:

Battiston, D., Vidal, J. B. I., Hortala‐Vallve, R., & Lou, D. (2026). The Effect of Advisors’ Incentives on Clients’ Investments. Journal of Finance (John Wiley & Sons, Inc.), 81(3), 1701–1739.

01

研究背景

在全球范围内,许多家庭依赖理财顾问进行投资决策。然而,顾问的报酬结构可能引发严重的利益冲突,顾问有动机推荐对自己有利而非对客户最优的产品。过去二十年间,各国监管机构纷纷出台改革措施,试图规范顾问薪酬体系,但其政策效果如何、顾问激励变化究竟在多大程度上影响客户投资行为,学术界一直缺乏精确的因果证据。原因在于,现有研究普遍无法获取顾问个人的薪酬合同数据,更难以将合同变化与客户的投资决策直接挂钩。

02

研究设计

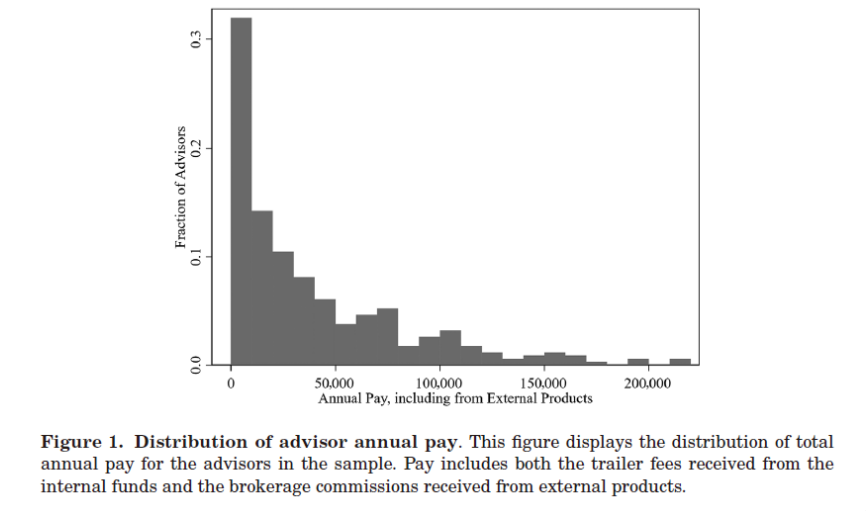

研究者获得了一家西班牙中型投资公司的数据,时间跨度为2015年至2020年。样本含6132名客户和166名理财顾问。这些顾问为独家代理,无固定工资,其收入完全来自“尾随佣金”(trailer fee),即客户投资金额乘以基金管理费再乘以顾问佣金比例。

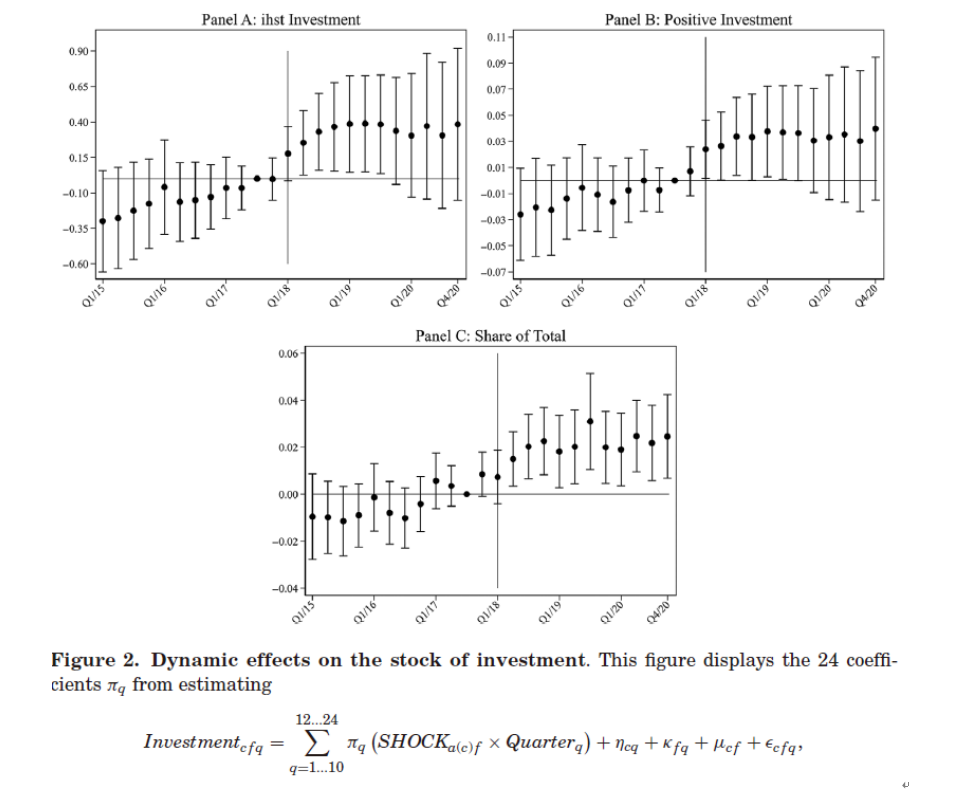

2018年1月,欧盟《金融工具市场指令II》(MiFID II)正式生效。该法规旨在增强投资者保护、减少利益冲突。受此推动,研究中的公司统一了顾问佣金结构。此前,2010年前后入职的顾问适用完全不同的佣金合同。这一政策变化导致部分顾问-基金组合的尾随佣金上升,部分下降,从而形成了顾问-基金层面外生的激励变化。研究者利用这一自然实验,采用广义三重差分策略进行因果识别。

03

数据来源与模型设置

(一)客户投资对激励高度敏感

对于在政策变化前已存在的客户,尾随佣金每提高10%,客户在该基金中的投资存量增加4.6%。同时,客户在该基金中持有正投资的概率提高2.3个百分点,投资份额提高0.22个百分点。经济意义上表明政策引导的激励变化会对客户实际投资产生实质性影响。动态效应分析进一步证实了因果识别的有效性,发现政策实施前的各期估计系数基本为零,满足平行趋势假设;而在2018年初政策落地后,客户投资立即开始调整,并在约12个月内达到新的稳态水平。

(二)新资金注入渠道

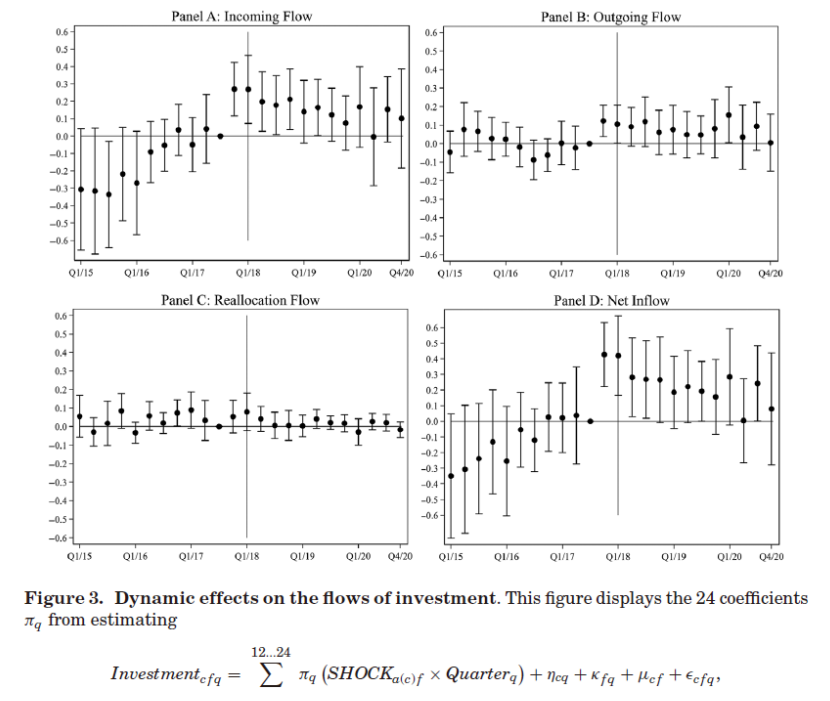

研究者将客户交易细分为三类:新资金注入、资金撤出、以及基金间资金再配置。结果发现,激励效应几乎完全来自新资金注入渠道。当客户将新资金投入公司时,会不成比例地将这些资金配置到顾问激励较高的基金中。相比之下,顾问几乎无法引导客户对已有的存量资金进行跨基金再配置。

(三)新客户效应

对于新客户(即加入公司后才首次配置资金的客户),激励弹性高达149%,是现有客户弹性的三倍以上。原因在于,新客户本质上全部是新资金,因此顾问对其配置决策的影响最大。从政策角度看,这意味着在顾问-客户关系更替频繁的市场中,激励改革的总体效应会更强。

(四)顾客行为调整

激励变化较大的顾问不仅引导客户资金流向,还会主动采取措施扩大可配置的资金池。一方面,他们促使现有客户带来更多新资金;另一方面,他们付出更多努力吸引新客户。这些行为共同构成了顾问在薪酬合同变化后的完整应对策略。

(五)投资组合效率改善

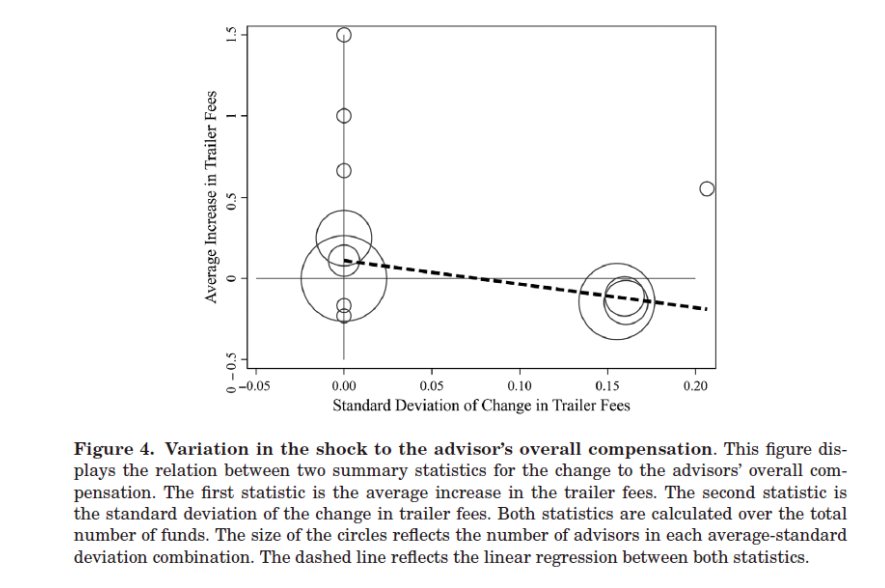

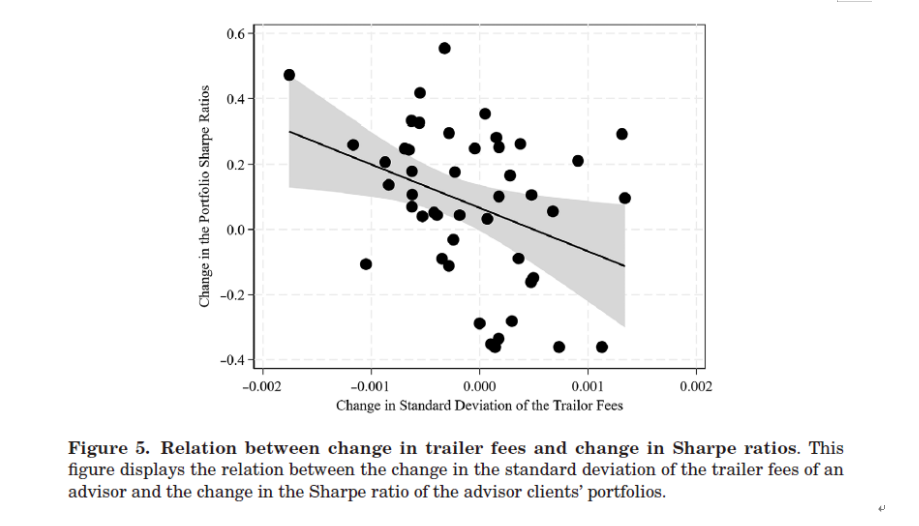

进一步考察了2018年激励改革对客户投资组合效率的影响。结果显示,新客户的年化夏普比率从政策前的0.712提升至政策后的0.799,提升幅度约12%。核心机制为:一是客户投资于管理费更低的基金,平均费率下降0.326个百分点(降幅19%);二是投资组合更加分散,HHI指数从0.504降至0.429(降幅15%)。更重要的是,激励变化幅度更大的顾问(即政策前后尾随佣金跨基金差异缩小更明显的顾问)的客户的夏普比率提升幅度也更大。结果说明更均衡的激励结构有助于减少利益冲突、提升客户福利。

04

研究贡献

本文的主要贡献体现在三个方面。第一,首次估计了顾问激励与客户投资之间的弹性系数,区分了新老客户和不同资金类型的异质性反应;第二,揭示了顾问在激励变化后的多元行为调整机制,不仅包括资金引导,还包括客户获取和资金池扩张;第三,验证了MiFID II在改善投资组合效率方面的积极效果,为监管政策提供了实证支持。

当然,研究也存在一定的局限性。单一公司数据意味着外部效度需要谨慎推广;部分顾问收入偏低可能为兼职,其行为可能与全职顾问存在差异;无法观测客户在其他金融机构的全部金融资产,可能低估整体影响。未来研究若能在更多国家、更多类型金融机构中复刻本文的分析,将进一步增强结论的普适性。

05

结论与启示

利用MiFID II监管改革作为自然实验,本文发现理财顾问的激励显著影响客户的投资决策,其效应通过新资金注入和吸引新客户等渠道实现,且新客户的敏感性远高于现有客户,激励均衡化改革切实提升了客户投资组合的效率和福利。

Abstract

We use granular data from an investment firm and a credible identification strategy to estimate the effect of financial advisors’ incentives on client investments. Exploiting a natural experiment triggered by the 2018 implementation of Markets in Financial Instruments Directive II (MiFID II), we find that clients’ investments respond strongly to changes in advisor incentives. Advisors react through multiple mechanisms: (i) inducing existing clients to bring in new money, (ii) channeling it to high incentive funds, and (iii) attracting more new clients. We also find that the MiFID II reform generated more balanced incentives, which translated into higher portfolio efficiency through lower average fees and stronger portfolio diversification.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

推文作者:

刘明萱,中国人民大学经济学院本科生。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}