阅读:0

听报道

推文人 | 刘雨

推文信息:Bartov, Eli; Faurel, Lucile; Mohanram, Partha S. Can Twitter Help Predict Firm-Level Earnings and Stock Returns?[J].Accounting Review. May2018, Vol. 93 Issue 3, p25-57.

短评:近年来,社交媒体的使用量急剧增加,对资本市场也产生了重要影响。上市公司能够利用社交媒体与投资者进行沟通,而且越来越多的个人投资者利用社交媒体分享有关股票的信息和自己的观点。本文使用多种手段进行文本分析,这是值得学习之处。文章最终说明了新兴的社交媒体与传统媒介一样,也能向公众传递有效信息。当然,以推特治国而闻名的特朗普应该深谙其道。

一、研究背景

长久以来,投资者通过各种媒介收集与股票价值相关的信息。过去数年间,资本市场参与者获得新信息的来源越来越多,收集成本也越来越低。随着互联网的兴起,个人投资者更多的依赖于彼此作为同行的信息来源,例如:雅虎,Raging Bull等。时至今日,推特(twitter)等社交媒体的出现成为了互联网信息传播的重大革命,这使得人们可以向更广大的同行传递出自己的声音。

显然,推特已经成为了资本市场中新兴的信息发布平台,但是推特是否能够有效传递信息依旧不明确。推特让用户能够挖掘出群体智慧,而群体的智慧往往比个别专家更加准确。此外,来自不同背景的推特使用者不太可能出现依据分析师预期或传统财经新闻导致的羊群效应。相比于新闻报道和分析师报告,推特的简洁、时效性强、易于搜索等特点使得其成为了发表观点和传递信息的极佳选择。但是另一方面,由于推特的信息规范性差,且有大量匿名用户,导致其信息存在一定的误导性。因此本文将对于推特信息作用于市场的有效性加以检验。这篇文章中,作者通过考察个人推文中关于公司的信息是否可以帮助投资者预测公司业绩和股票回报加以解释。

作者使用2009年至2012年涉及美国罗素3000指数上市公司的869,733条推文(包括33,186组公司-季度观测值,3604家上市公司),推特选取公司季度盈余公告发布前的9天(-10,-2),之所以分析企业盈余公告是因为它们是经常发生的、影响很大的公司事件,也是资本市场参与者最为关心的内容。文章发现:来自个人推文的总体观点具有预测公司季度收益的能力;推特的观点对于股价的累计超额报酬同样具有预测作用。进一步的研究发现,推特在发布原始信息与转发现有信息时存在双重效应,对于业绩和股价均产生预测作用。相比于其他类型信息,在考虑传递与收益、公司基本面和股票交易直接相关的信息时,推特更具信息传递能力。最后在弱信息环境下,推特的观点对预测收益公告的股价反应更为强烈,这一发现表明,薄弱的信息环境放大了推特作为信息来源的重要性。

本文的主要贡献在于以下两点:一、推特在资本市场所扮演的角色对投资者有着重要的影响,股票投资可能被视为一种非合作的零和博弈,而本文的研究结果表明,个人可以使用推特作为一个重要的渠道来分享股票信息,以实现投资者共同利益。二、本文的研究对于证券市场监管具有一定意义,怀疑论者可能认为,自私的个人利用推特等社交媒体工具,向投资者传播具有误导性和投机性的信息。推特可以通过揭示额外的价值相关信息,在提高市场效率方面发挥作用。

二、研究假设与研究设计

本文研究的第一个问题是,个人对某一公司发表的推文,即在盈利公告前由个人表达的意见,是否能预测公司的收益?依据群体智慧的解释,以多样性和独立性概念所形成的集体意见会比其他形式更为准确,因此从个人推文中得出的意见聚集在一起,可能有助于预测企业业绩。如果个别推文导致了一个群体产生了共同的理念,尤其是积极的推特观点可能表明公司的业绩超过了先前的预期,负面的观点可能表明公司业绩会使之前的预期更差。为了检验上述问题,文章设计如下模型:

在模型1中,被解释变量ESURP表示公司超预期盈余,以标准化超额盈余(SUE)和分析师盈余预测误差(FE)来表示。SUE采用季度稀释每股收益进行计量,扣除非经常性损益,并使用漂移模型进行季节性随机游走计算。FE使用季度每股收益减去分析师预测每股收益表示。解释变量OPI表示从一特定时期所写的个人推文中对某一公司的总体观点,选择时期为公司盈余公告发布前的9天,即(-10,-2),而0代表公告发布日。OPI是推特汇总意见的一个度量,较高的值代表更积极的观点,较低的值代表更多的负面观点。

本文使用文本分析来量化个人推文中表达的观点。由于使用任何单词分类方案执行文本分析本质上是不精确的,本文使用两种不同的文本分析方法来度量OPI。第一种方法将每条推文作为一个整体来考虑,并将其划分为消极的、积极的或中性的。这种方法首先将每一条推特赋予一定的权重,然后使用推特用户的粉丝数来衡量用户的意见在提供相关信息以预测企业收益方面的重要性,以此作为度量标准,最后通过取积极推文和消极推文的加权数之间的差,得到OPI_BAYES。第二种方法使用表示积极预期和消极预期的关键词,使用每个单词列表,作者首先对每条推文中被归类为负面词汇的字数进行加权,标记为OPI_VOCAB。

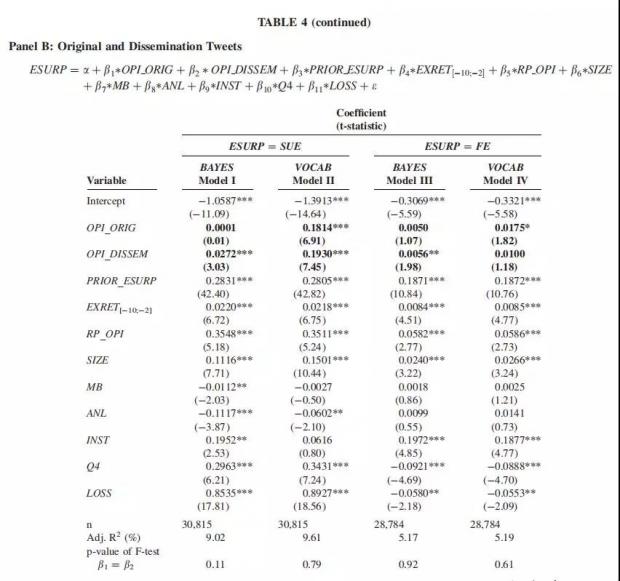

同时,为了检验上述假设,作者通过使用两种替代方案对推特进行分类,并为每种分类计算OPI,从而改进分析。将推文分为是否发布原创信息,这种分类使我们能够比较推特作为新信息来源和传播现有信息的手段所发挥的双重作用。再将推文分为是否涵盖企业基本面、盈余信息和股价分类,这种细分的方法能够使我们了解推特所传达信息的本质。其他控制变量请参照原文。

文章研究的第二个问题是盈利公告前个人推文发表的观点与股票市场反应之间的关系,因此构建如下模型:

被解释变量EXRET表示在盈余公告发布前后各一天,即三天窗口期内的累计超额报酬。解释变量同样使用OPI_BAYES和OPI_VOCAB,同时细分推文类型,形成细分解释变量OPI_ORIG,OPI_DISSEM和OPI_FUNDA,OPI_NONFUNDA。

文章研究的第三个问题是信息环境对个人推特与收益公告前后股票回报关系的影响,对于身处强信息环境的上市公司来说,通过媒体发布、新闻报道、分析报告等渠道,个人推特上的信息已经被资本市场所知晓,因此Twitter观点的增量信息可能较少。为了检验上述问题,文章构建如下模型:

其中POORINFO指代信息环境,当传统媒体报道量低于样本中位数时取1,否则取0。其他变量不再赘述。

三、样本描述性统计与实证结果

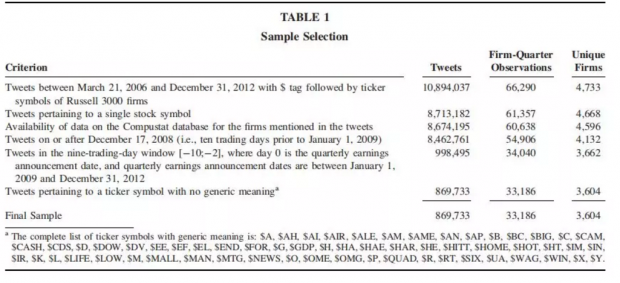

本文从第一家授权的twitter数据转售商GNIP数据库获得完整的推特历史数据。其他公司层面数据来自COMPUSTAT数据库。样本被限制在带有现金标签($$)的推特上,以提高人们对推特与公司财务绩效和股票价值相关的可信度,从而提高我们计量的准确性。表1描述了样本选择的过程:

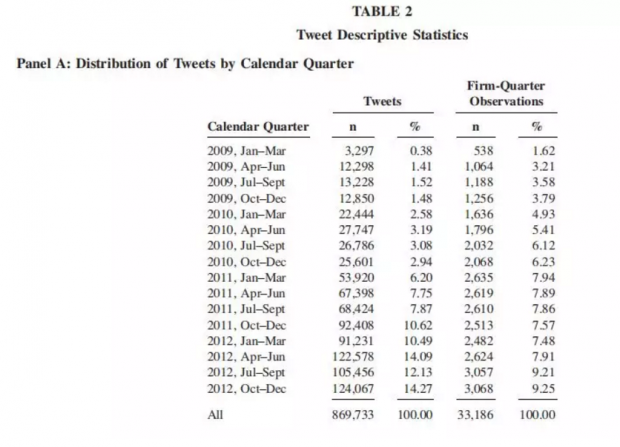

本文收集到了从2006年3月至2012年12月间围绕罗素3000指数上市公司的10,894,037条推文,包含了4733家企业和66,290个公司-季度观测值。通过上述剔除过程,最终保留了869,733条推文,其中包括3604家企业和33,186个公司-季度观测值。从时间维度的分布情况如下:

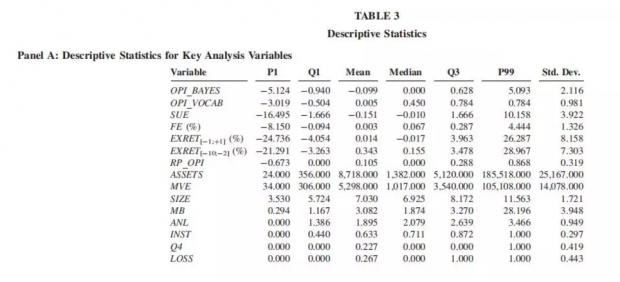

在表2中可以看到,在抽样调查期间,Twitter的活动急剧增加。在文章的样本中每个季度显示,tweet数量从2009年第一季度的3 297条增加到2012年第四季度的124 067条,这反映出在研究样本期间,社交媒体越来越受欢迎,重要性也越来越强。文章研究使用的各变量描述性统计如下所示:

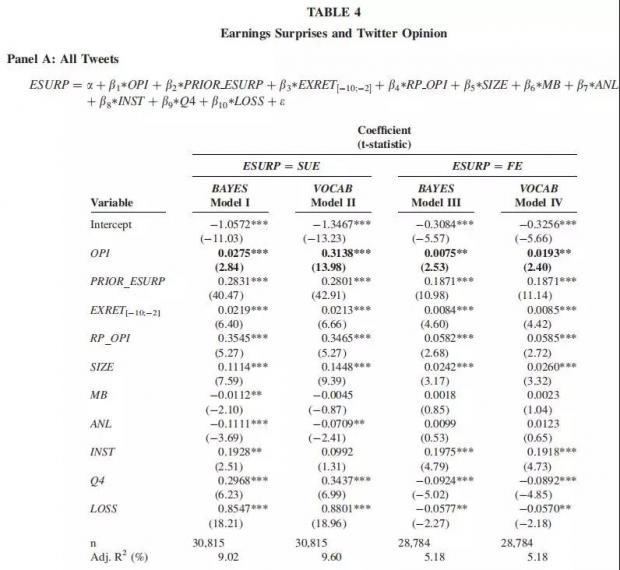

本文的第一个研究问题是社交媒体预测季度收益的能力。从个人推文中收集的关于公司的观点能帮助预测公司的季度收益吗?实证结果如下所示:

可以看到,MODEL1和MODEL2的被解释变量SUE与OPI的回归系数均为正,且在1%的水平上显著。同样的,MODEL3和MODEL4的被解释变量FE与OPI的回归系数也显著为正。控制变量中RP_OPI指代传统媒体报道,结果同样显著为正,说明传统媒体报道对于未来的超额收益具有一定的影响,而twitter的意见则是对传统媒体来源的信息增量。

如上表所示,当作者将推文分类为是否发布原创信息时,OPI_ORIG和OPO_DISSEM均出现了不同程度的显著性,两个指标之间差异的F值检验也并不显著,这些结果表明,来自单个推特推文的观点可以帮助预测收益,而是否传递原始信息的推特之间的预测能力没有统计学差异。

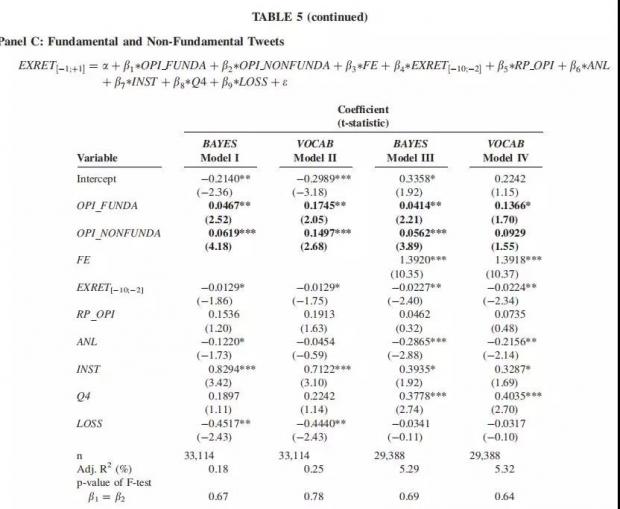

如下表所示,当作者将推文分为是否涵盖企业基本面、盈余信息和股价时,OPI_FUNDA的系数普遍显著为正,但是OPI_NONFUNDA的系数显著性下降了很多,且在前两个模型中,二者差异的F值显著,说明涵盖企业基本面、盈余信息和股价的推文预测企业盈余的能力更强。综合来看,表4中的结果表明,来自个人推特的总体观点有助于预测收益,变量的相互替代使得这些发现对被解释变量和解释变量具有稳健性。

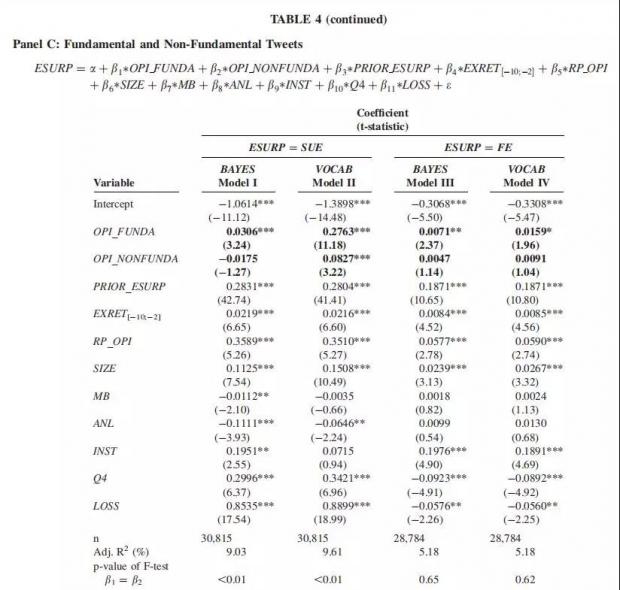

本文的第二个研究问题:从推特的观点中提取的信号是否可以预测季度收益公告股票回报?如果从推特的观点中提取的关于即将到来的收益信息被及时地消化,反应在股票价格中,那么推特将不具备预测作用,反之,如果推特的信息没有被市场及时消化,那么就能说明推特的预测作用。回归结果如下所示:OPI的不同计量方式对于EXRET的系数均显著为正,说明通过推特发布的积极信号能够预测企业的股价累计超额收益,预测的盈利公告回报不仅具有统计学意义,而且经济上也很重要。而在加入FE的回归中显示OPI的系数显著为正,说明推特对于超额收益的预测不仅仅来源于短期公司盈余,也来自于提供其他增量信息。具体结果如下所示:

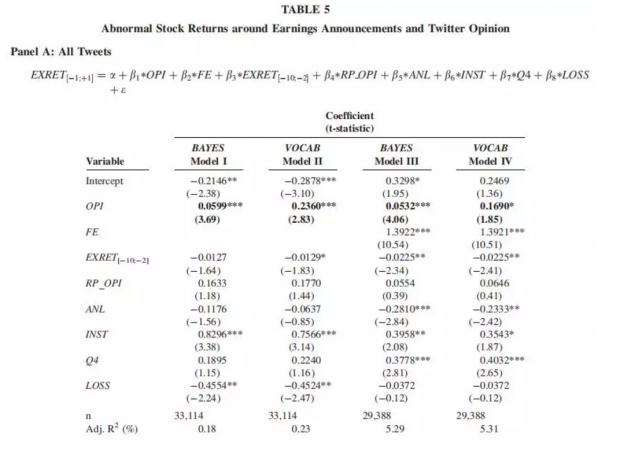

同样的,作者将推文内容分为是否发布原创信息与是否涵盖企业基本面、盈余信息和股价时,发现发布原创信息与否对于股票累计超额报酬均有显著影响,这一点类似于第一个问题的结论。但是在区分发布与企业基本面直接相关与否的信息时,作者发现结果均显著,并未在两组变量中发现显著的不同结果,这一点与第一个问题的结论并不一致,说明推特内容在预测公司盈余和股票收益方面存在一定的差异。具体回归结果如下图所示:

文章考虑信息环境对于上述结论的交互影响,发现OPI与信息环境POORINFO的交乘项仅有少部分显著为正,而多为不显著,但是RP_OPI与POORINFO的交乘项却均显著为正。这一结果非常有趣,说明相比于强信息环境,传统媒体来源的观点在弱信息环境下预测公司的股票收益方面发挥了更大的作用,而新兴媒体并未有明显优势。但是通过上述研究,总的来说,对于信息环境薄弱的公司来说,特别是在它传递原始信息时,推特作为信息源的作用越来越重要。

此外,文章还考虑了涉及企业推特的影响规模,根据每个公司季度不同的推特用户的中位数将研究样本划分为两个子样本,重新进行上述回归,发现用户数量越多的推文预测性更强。而后又考虑了推特用户活跃度,因为前1%分位的用户发布了62%的推文,因此作者将这1%的用户发布推文单独作为子样本进行研究,发现活跃用户发布的推文预测性更强。最后,文章对比推特推文与传统媒体报道观点之间的差异,从大到小分为三组,并重新检验,发现与传统媒体观点差异最大的样本组,推特的预测性最强。表格均不在单独列出,如有需要请查阅原文。

四、结论

文章通过文本分析,用两种方法表示个人推特对于上市公司发表的观点,发现在对收入的其他决定因素进行控制之后,推特的观点有助于预测企业季度收益,同时文章还发现,推特的观点预测了盈利公告发布后的股票超额累计收益。当文章基于推特传达原始信息或传播现有信息来分解解释变量后,文章发现这两种成分在预测企业业绩与股票收益方面均有一定的重要性,因此推特在资本市场中起到了双重预测作用:它既是新信息的来源,也是传播现有信息的工具。当推特的观点被分为与企业基本面直接相关与否时,文章发现,只有与公司基本面直接相关的推文才能够预测企业的业绩,而在预测股票收益时没有明显差异。最后,文章发现,推特的观点在预测信息薄弱环境下公司的股价收益方面发挥了更大的作用。

Abstract

Prior research examines how companies exploit Twitter in communicating with investors, how information in tweets by individuals may be used to predict the stock market as a whole, and how Twitter activity relates to earnings response coefficients (the beta from the returns/earnings regression). In this study, we investigate whether analyzing the aggregate opinion in individual tweets about a company’s prospects can predict its earnings and the stock price reaction to them. Our dataset contains 998,495 tweets (covering 34,040 firm-quarters from 3,662 distinct firms) by individuals in the nine-trading-day period leading to firms’ quarterly earnings announcements in the four-year period, January 1, 2009 to December 31, 2012. Using four alternative measures of aggregate opinion in individual tweets, we find that the aggregate opinion successfully predicts the company’s forthcoming quarterly earnings. We also document a positive association between the aggregate opinion and the immediate abnormal stock price reaction to the quarterly earnings announcement. These findings are more pronounced for firms in weaker information environments (smaller firms with lower analyst following and lower institutional ownership). Finally, we provide evidence that our results are not driven by concurrent information from sources other than Twitter, such as press articles or web portals. Overall, these findings highlight the importance for financial market participants to consider the aggregate information on Twitter when assessing the future prospects and value of companies.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}