阅读:0

听报道

推文人 | 杨琳娜

原文信息:Tax Policy and Local Labor Market Behavior Daniel G. Garret, Eric C. Ohrn, and Juan Carlos Suarez Serrato.

AER,2019.06(Forthcoming)

这篇文章的重点是研究美国税收政策(加速折旧抵税以刺激投资)对劳动力市场的影响。这与中国目前采取的减税降税有异曲同工之处,都是为了降低企业成本,以促进企业投资。因此对于中国现状有一定借鉴意义。

美国2017年的减税和就业法案(TCJA)允许公司立即从其应税收入中扣除或“支出”资本投资,从而有效地降低商业投资。而且在未来几年内,联邦政府将花费1194亿美元(JCT,2017)。

文章的主要结论是,即使bonus depreciation刺激了投资,但持续创造就业和工资增长的最终目标也难以实现。虽然作者认为,更多地区的就业人数增加,但创造的就业岗位数量相对于政策成本而言较小。同样,作者发现到2012年短暂收益增长消失的。将资本的持续增长与短期就业收益进行比较意味着从劳动力到资本的替代增长模式。因此,虽然bonus depreciation刺激了资本,但很难以帮助工人为由激励未来使用类似政策。

文章分四步得到这些结果:

1、作者量化了exposure指标对2002-2012年间就业增长的累积影响。取exposure指标25%-75%的分布,发现增加1.9%的就业。相对于政策成本而言,这种就业增长意味着相对较高的每份工作成本为53,000美元。

2、从劳动力市场的角度来看,作者认为如果观察到就业的增长与生产率和工资的增长同步,那么bonus depreciation可能是一种有效的刺激因素。研究发现bonus depreciation导致2005年总收入短暂增加。随后看到这些收入开始下降,2012年之前这些收入几乎消失。对于每个工人的收入,作者没有发现积极的影响。

3、对于劳动力市场的影响,作者假设由于bonus depreciation仅仅对资本积累有短期影响。因此,第三步,作者分析政策对设备资本存量的影响,发现资本存量显著增加。这些结果与Zwick和Mahon(2017年,henceforce ZM)一致,他们表明bonus对样本的早期和晚期的投资具有类似的影响。投资,就业和收益反应共同表明,资本深化之后不再是就业和工资的持续增长,而是一种远离劳动力的替代模式。

4、最后一步,作者利用特殊的实证方法来估计这种税收激励是否会导致公司将劳动力替代为资本。由于直到2005年,资本和劳动力都在增加,最初没有发现资本和劳动力之间的替代证据。然而,到2010年,发现资本相对成本降低1%导致资本相对于劳动力增加1%以上。这些动态意味着随着时间的推移,企业更容易用机器取代工人。

1、Bonus depreciation与本地劳动力需求

自2002年以来,美国联邦政府一直依靠bonus depreciation来刺激投资。该政策通过允许公司从投资当年的应税收入中扣除新投资的购买价格的bonus的百分比来降低新投资的税后现值成本。作为“创造就业和工人援助法”的一部分,2002年首次实施30%的bonus depreciation。该政策最初被认为是暂时的,但2003-2004年又增加到50%。2005-2007年期间被取消,随后为了应对2008年金融危机又重新开始实施。除了2011年,bonus设定为100%,2008-2017之间的bonus depreciation为50%。2017年,TCJA将2017年9月27日之后和2023年1月1日之前的投资的bonus depreciation设定为100%。总体而言,2002-2012年样本期间的bonus 平均值为39%,并且减少了税后新投资的现值成本约为2.25%(ZM)。

House和Shapiro(2008)、Edgerton(2010)均研究发现bonus depreciation实施后,企业的投资均增加了。关键的观点是,企业购买的资产类型决定了bonus depreciation对其投资计划的影响程度。出于税收目的而折旧速度慢的资产实际上更大程度从bonus depreciation获得收益,因为将税收减免从未来进一步转移到现在。相比之下,折旧速度快的资产就从政策中获益很少。因此,通常投资于长期资产的行业看到新资本的平均税后现值价值比投资于短期资产的行业大幅下降。

虽然政策制定者经常设计针对资本形成的激励措施,但增加投资只是达到目的的手段。例如,经济顾问委员会认为,通过包括100%bonus depreciation在内的政策进行资本深化会提高工人的工资(CEA,2017)。是否以及在多大程度上由bonus depreciation产生的商业投资增加转化为工人的收益取决于资本和劳动力相互关联的作用。如果资本补充劳动力,由bonus depreciation带来的投资增加将增加劳动力需求,并扩大就业,薪酬和工资。但是,如果通过bonus depreciation激励的投资可以替代劳动力,甚至是特定某种劳动力,那么bonus depreciation可能会减少劳动力需求,就业和工资,进一步增加收入分配不均。这种两种分歧促使我们研究bonus depreciation如何影响就业和收入,以更好地了解新资本是否会增加或取代工人的数量。

2、衡量bonus depreciation的当地Exposure

本文衡量了bonus depreciation对当地劳动力市场的累积影响。为了识别这些影响,作者通过与来自ZM的行业层面处理数据和季度就业和工资普查(QCEW)的县级行业层面组成的数据进行匹配,创建了一个县级exposure的指标。

A Bonus depreciation强度指标

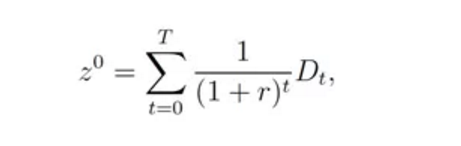

作者对Bonus depreciation强度的衡量主要根据那些从bonus depreciation中获益最多行业。在没有bonus depreciation的情况下,修改后的加速成本回收系统(MACRS)详细说明了新资产折旧的税收规则。与1美元投资相关的折旧扣除的现值等于

这里T是资产寿命,Dt指资产t年内每年的摊销额,r指折现率。MACRS为每种投资类型指定每个期间的T和Dt。相较于短期资产,长期资产折旧期限长,折旧更慢,z0s更小。因此,长期资产产生的税收减免的现值更低。

Bonus depreciation允许企业立即扣除 b的合格投资; 根据MACRS规则,剩余的1-b的部分被折旧摊销。折旧红利将投资的现值成本降低b(1-):当资产具有较长的使用寿命且折旧较慢时,由于较小,这种差异就会变大,因此是衡量bonus depreciation强度的指标。

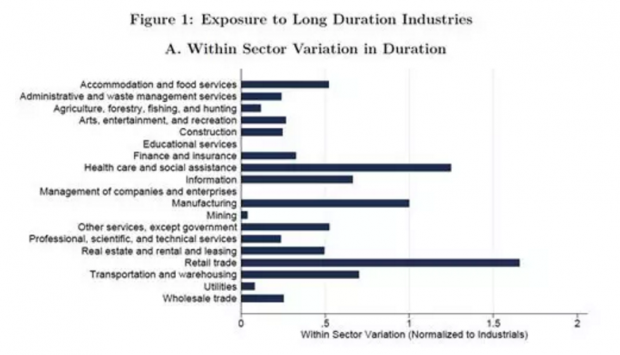

作者主要是使用ZM计算的行业层面指标。ZM的计算方法分为以下几个步骤。首先,假设7%的贴现率,计算MACRS定义的每个资产类别的。其次,使用纳税申报数据来计算每个4位数NAICS行业购买的每个符合资格的资产类别的份额。最后,按行业份额对资产类别进行加权以创建,用于衡量行业j投资的平均资产的折旧扣除额的现值。在这里需要读者值得注意的是,即使在给定的行业内,也会有很大差异。图1A显示了相对于制造业的变化的行业内部系数。这一点表明,在住宿和食品服务,制造业,零售业和医疗保健行业的各个行业都存在显著差异。

B 当地Exposure的折旧红利

Exposure衡量指标主要集中在通常投资于长期资产并且最小的行业。如图1A所示,存在相当大的部门间变化,这意味着投资于长期资产的行业不属于特定部门。如果,作者把指标处于分布的底部三分之一的定义为处理组行业。在处理组行业中就业比例最大的部门是住宿和食品服务部门,占33%。制造业,零售业,医疗保健和社会救助部门的行业为长期工业提供额外40%的就业机会。

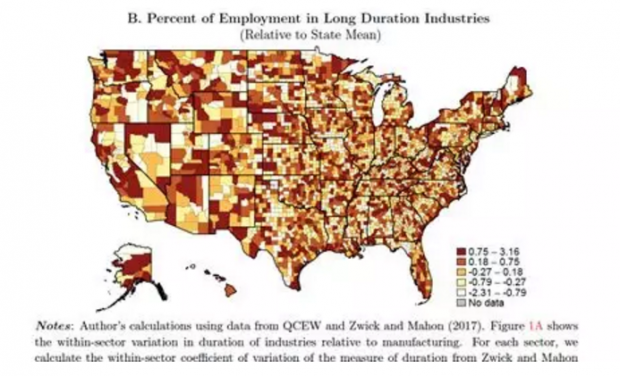

随后作者将行业层面处理映射到县层面。QCEW使用4位数的NAICS类别提供逐个行业的就业数据。使用这些数据,作者根据这个工作构建Exposure指标(对于长期行业)。

该指标指2001年在每个处理组行业工作的县的员工比例。例如,如果在处理组行业中20%的员工在工作,其余80%在非处理组的行业中工作,那么县级Exposure指标将为0.2。

图1B绘制了县级层面Exposure指标相对于州平均值的图。该地图显示在特定州中,Exposure存在相当大的差异。

C 实证模型和识别策略

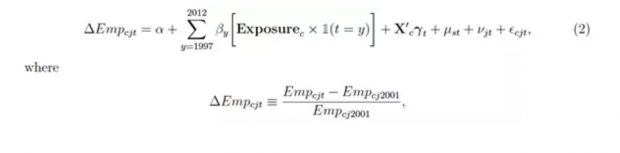

作者使用事件研究框架来衡量2002-2012年间bonus depreciation对当地劳动力市场的累积影响。模型如下:

这个公式定义了从t到2001年间县级-部门就业的变动百分比。主要为了估计bonus对总收入、每个雇员的收入,设备资产的存量的影响。关键系数βy,主要根据Exposure分布的25分位到75分位。

等式2的识别假设是,ϵcjt与Exposure指标不相关。不同的县级-子部门结果消除了任何关于县级-子部门的永久性水平差异可能与Exposure相关并影响我们的结果的担忧。为了消除州水平上随时变化的影响,作者优先控制了州-年的固定效应μjt,例如州水平公司税率的变化和bonus depreciation的调整。同时也控制了部门-时间固定效应νjt,为了排除其他行业-时间的变化。

模型中还控制了县层面的特征变量Χc(包括与NAFTA和中国的贸易、国内生产活动的抵扣、常规劳动力的比例、有形和无形资产的测量、2000年人口普查的人口统计特征)。

作者提到由于关键变量Exposure是在县层面定义的,因此聚类到县级层面。

作者认为,通过以上固定效应的控制,可以有效通过排除水平差异,每年州的冲击,每年行业的冲击以及其他可观察到的冲击,显著降低结果受到某些虚假关系驱动的风险,并增加了bonus depreciation影响的无偏估计的可能性。

3、折旧红利对当地劳动力市场的影响

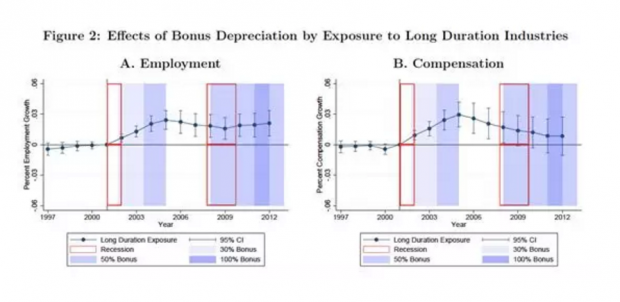

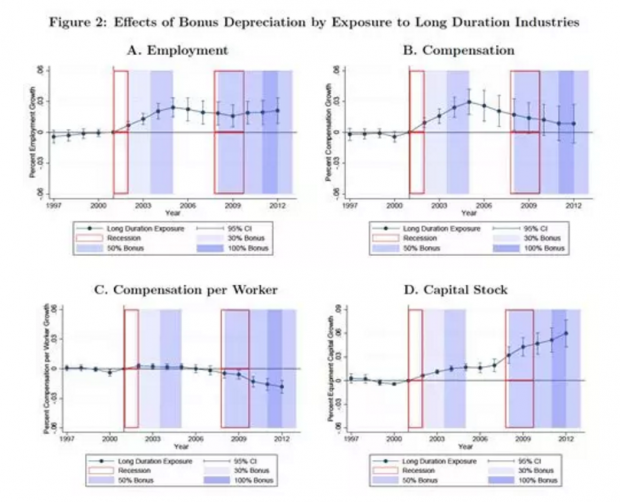

首先考察图2A中bonus depreciation对就业的影响。这一数据表明,在2002年政策出台之前,具有更大的bonus depreciation 的Exposure的县-子部门具有类似的增长路径。政策实施后,相对于其他单位,更多Exposure的县-子部门的就业在2005年经历了额外的增长。2005-2007年间,就业增长略有下降,然后在2009-2012年期间趋于稳定。

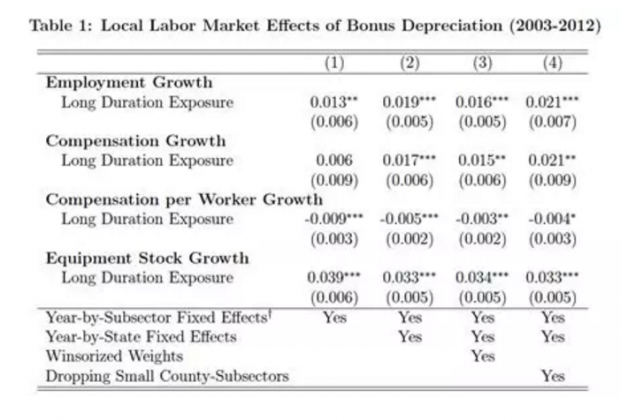

表1列出了2003-2012年对就业的平均影响。在第(2)列中的结果表明,Exposure的分布从第25百分位数到第75百分位数的增加使得就业增加了1.9%。第(1)列不包括州-年的固定效应的影响。第(3)栏将就业去除了1%的极端值,第(4)栏将分析限制在2001年超过1,000名雇员的县级子部门。在没有控制州-年的固定效应时,州的冲击与Exposure很大程度上是不相关的。作者指出即使在去极端值和去掉小的县级子部门样本后估计结果还是很稳定的。总体而言,bonus depreciation导致2003-2012年期间各县-分部门的就业持续存在差异。

为了更好地理解这种影响的程度,作者将政策的规模成本与其创造的就业数量进行比较。相对于2001年美国的1.093亿工人(QCEW,2018),估计表明,平均Exposure水平将增加就业人数达到565万个。与GAO(2013)的估计相比,将10年的bonus depreciation成本定为2975亿美元,创造的每个就业成本约为53,000美元。

这每份工作成本高于关于规模乘数的文献(Suarez Serrato和Wingender,2016; Chodorow-Reich,2017),这使得政府对于每份工作的成本支出接近30,000美元。Zidar(2017)发现,当个人所得税减免针对收入分配的底部10%的收入者时,每个工作成本为30,000美元,而当低收入者和高收入者之间的减税同等分配时,则为60,000美元。与本文结果最接近的Suarez Serrato(2018)认为,废除美国跨国公司的税收抵免导致每人工作成本为48,000美元。 因此,作者认为虽然bonus depreciation在劳动力市场上具有可衡量的影响,但结果表明,对企业减税并不是最具成本效益的刺激形式。

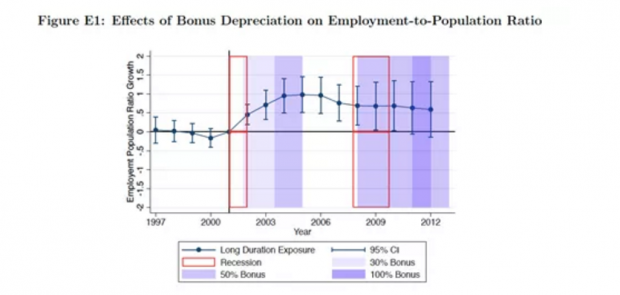

Exposure的bonus产生的就业收益的一个来源可能是工人的地理迁移。作者指出,当分析bonus 对就业人口比率的影响时,附录E显示出类似的结果,这就是这个因素的原因。虽然作者发现bonus在就业人口比率方面具有非常相似的动态影响,但这些估计意味着对于常住人口每个工作的更大成本为73,000美元。

A 对总收入和每个雇员收入的影响

作者在图2B-2C中将bonus depreciation分析扩展到县级-部门收入和人均收入。累积收入模式在前期不会因Exposure而有所不同。在2002年实施bonus后,相对于较少Exposure的部门,更多Exposure县级部门的收入大幅增加。与就业相反,2005年后对收入的影响有所下降,到2008-2012年统计不显著。作者指出,表1中的估计表明, Exposure每增加一个单位, 2003-2012年累积收入平均增加了1.7%的。

图2C显示,bonus depreciation对前期或2002-2006年期间每名工人的收入没有影响。在2009-2012年期间,更多exposure的县-部门的人均工资减少。表1显示,一个单位的IQRexposure使每个工人的累积补偿减少0.5%。 每个工人的收入下降的时机恰好与总收入效应的减少相吻合,这表明每个工人的收入变化解释了总收入的后期下降。总体而言,收入持续增长的缺乏以及对每个工人收入的轻微负面影响与资本深化将转化为生产率和工资增长的预测完全相反。

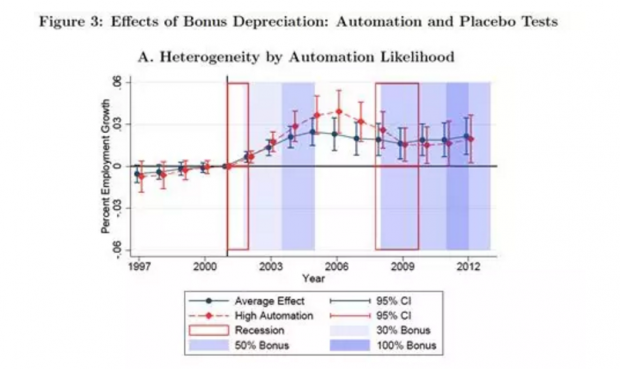

作者猜想政策实施后半期的收入下降可能是由于bonus depreciation造成的就业类型的变化。为了探究这一假设,作者估计了Exposure对最有可能在2007-2012年期间失去自动化工作(Autor,2015年)的县级部门的就业影响。图3A显示了这项工作的结果,并显示最有可能失去自动化工作的县分部门在政策的最初阶段具有额外的响应能力。然后,这些相同的县-分部门在2006年之后的累积就业人数出现了更快的下降。由于许多失去的工作在生产,管理和销售方面都是高薪工作,这些县-分部门的快速下降可能解释了一些后期薪酬和人均薪酬下降。

B 、Bonus depreciation对资本存量的影响

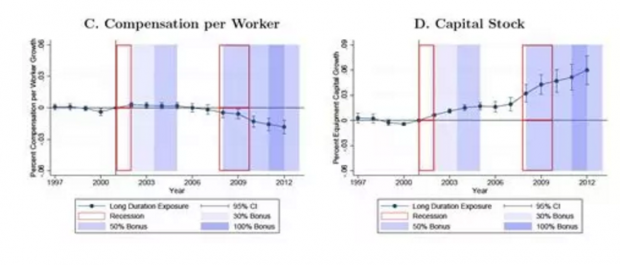

接下来作者探讨观察到的就业和薪酬效应是否归因于政策主要目标:资本积累。作者使用私人非住宅固定资产的当前成本净资本存量的BEA数据来创建设备资本存量的县级指标Κct。然后,根据等式2,计算每个县相对于2001年的资本变化百分比。

作者提出,这里回归模型中不需要再控制部门-年的固定效应。因为没有这些固定效应,我们观察到在2002年之前,资本存量更多地在exposure的bonus depreciation的县下降。为了纠正这些“前趋势”,使用Freyaldenhoven等人提出的估计方法(2018,FHS)。该估计方法基于以下事实:使用知识产权(IP)资本不符合bonus条件,并且与设备资本具有相同的前趋势。知识产权的平行趋势允许估计方法纠正设备预趋势背后的未观察到的混杂因素。作者对资本积累影响的控制包括第二节中提到的控制,州-年固定效应和FHS调整。

图2D显示了资本存量分析结果。更多的bonus depreciation的exposure刺激了整个政策期间资本存量的增长。设备存量增长的加速在2002年的政策开始和2008年的政策重新实施中都很明显。值得注意的是,House和Shapiro(2008)以及ZM也发现了bonus对资本积累的持续影响。表1显示,在此期间,单位IQRexposure平均增加了设备资本存量3.3%。

基于以上分析,作者认为持续的资本效应排除了许多bonus对劳动力市场的低迷影响的潜在解释。 例如,这些模式意味着就业结果不是长寿行业对商业周期更敏感的结果。

资本积累效应进一步融入了劳动力市场结果的背景。在政策期的前半段,资本和就业人数同步增加。就业增加导致整体收入增加,但不是平均工资。相比之下,由于bonus depreciation刺激的资本增加与政策期后半期的额外就业增长不匹配。相反,在接下来几年,额外的资本积累与工作岗位数量停滞,薪酬相对减少一致。

资本积累持续增加与对劳动力市场结果的不好的影响的同时发生,使人们对资本深化可能补充现代经济中工人努力的假设产生怀疑。

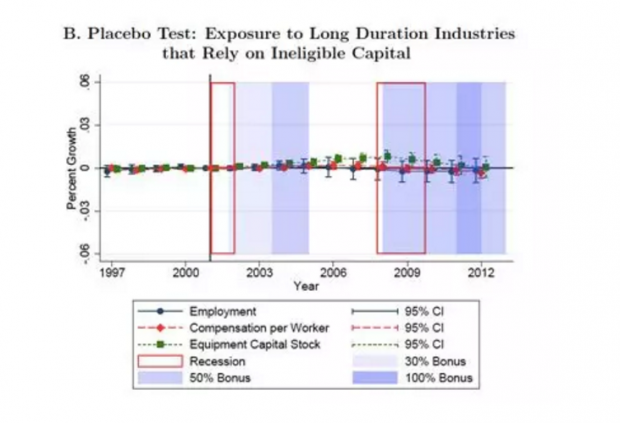

C 安慰剂检验

为了进一步得到更稳健的结果,作者使用结构和知识产权不符合参与bonus depreciation的资格以进行自然安慰剂测试。作者构建一个安慰剂exposure -方程1-对于持续时间长的行业,其结构和IP的存量是设备存量的五倍。图3B报告了该测试的结果。将这些与图2的模式进行对比表明,bonus depreciation的影响是由政策本身推动的,而不是投资于不符合条件但长期资产的行业趋势。

4 本地劳动力市场的资本-劳动力替代

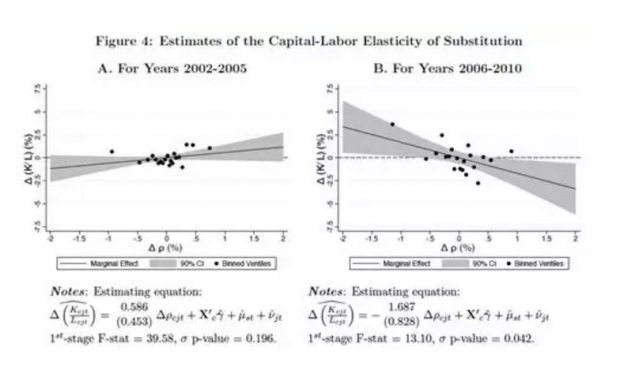

上一节表明,bonus驱动的资本积累对就业增长产生了短暂的影响,并没有转化为工资增长。因此,数据表明了一种特殊的动态:劳动力的资本替代和替代率随着时间的推移而增加。实证模型使作者能够直接衡量资本-劳动力替代的弹性及其随时间的变化。

在方程2的基础上,估计资本相对成本∆ρcjt 的百分比变化如何影响资本-劳动力比率的百分比变化∆(Κcjt/Lcjt ):

虽然方程式3可以通过CES生产技术(Raval,2018; Doraszelski和Jaumandreu,2018)来推动,但作者并未将对σ的估计视为结构参数。相反,等式3提供了一种灵活的方法来总结图2中的替代模式。与Oberfield和Raval(2014)一样,作者认为对当地劳动力市场的估计σ具有“宏观”解释,可以获得具有不同资本强度的公司之间的替代以及投入使用中的公司内部变化。这这认为,相对于先前的研究,现在的研究方法能够获得持续的政策试验对资本与劳动力比率的累积影响的优势。

作者使用QCEW县级-部门的就业数据和BEA资本存量指标来构建资本-劳动力比率。同时使用州税和投资税收抵免数据,经济折旧估计值和来估算某年的使用成本。为了得到bonus对资本存量的累积影响,作者将ρcjt定义未使用每位员工收入数据的年度资本成本估算相对于工资的累积平均值。所有百分比变化均与2001年水平相关,包括FHS调整。公式3控制了州-年和行业-年的固定效应,以及县层面的控制变量。

为了识别σ,使用exposure作为∆ρcjt的工具变量。Exposure是个很强的工具变量,因为ρcjt是由bonus depreciation直接计算的。Exposure对就业和资本也有重大影响。工具变量的排他性假设也是满足的,因为Exposure与其他行业-县级的冲击不相关,且Exposure影响当地劳动力市场仅仅通过bonus depreciation的变化。结果如图4A和4B:

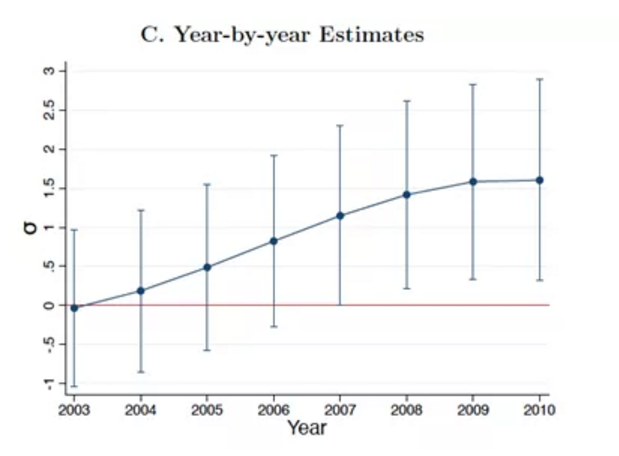

为了获得σ随时间的变化,文中使用控制函数法。图4C报告了σ随年份变化的估计值。

实证的最后,作者提出“为什么政策驱动的资本积累从补充变为劳动替代?”。作者认为一种可能的机制是企业能够随着时间的推移更自由地在资本和劳动力之间进行替代。也就是说,在短期内,企业以与政策之前相同的比例投资资本。由于资本成本仍然很低,企业可以用更多的资本密集型生产方式替代,从而产生更大的弹性。这种机制与萨缪尔森(1947年)LeChatelier原则的强大直觉相一致。

5、结论

本文是首次研究,旨在详细分析折旧红利对劳动力市场的影响。使用当地劳动力市场方法,作者发现对就业和收入的短期增长影响。bonus depreciation每产生一项工作政策花费的53,000美元,对工人的平均收入没有积极影响。最后,作者认为,研究结果与随着时间的推移从劳动力到资本的替代增加的模式一致。

这些研究结果具有直接的政策影响,因为联邦政府目前每年花费250亿美元用于加速折旧政策。总体而言,结果显示,资本积累激励刺激了投资,但并未创造长期工作或工资增长。因此,在帮助工人的前提下证明这些费用是合理的是具有挑战的。

这篇文章基于美国税法政策对劳动力市场的影响,揭示了资本-劳动力的替代关系。未来随着技术进步,人工智能的发展,资本-劳动力可能存在更大的替代弹性。高考结束,马上到报志愿的时候了,选专业要慎重啊。选一些不容易被替代的专业很重要!

Abstract

Since 2002, the US government has encouraged business investment using accelerated depreciation policies that significantly reduce investment costs. We provide the first in-depth analysis of this stimulus on employment and earnings. Our local labor markets approach exploits cross-industry differences in policy generosity interacted with county-level variation in industry concentration. Places that experience larger decreases in investment costs see a level increase in employment that implies a $53,000 cost-per-job. We find no positive effects on average earnings. In contrast, we document a persistent growth in capital. These results imply a capital-labor substitution elasticity that grows over time and can exceed unity.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}