阅读:0

听报道

推文信息:Alistair Dieppe, Björn van Roye, Romain Legrand,The BEAR toolbox,ECB working paper, No. 1934, 12 July 2016.

推文作者:周潮,中国人民银行张掖市中心支行,邮箱:。

武林至尊,宝刀屠龙,

号令天下,莫敢不从,

倚天不出,谁与争锋。

——金庸·《倚天屠龙记》

前言

Bayesian Estimation, Analysis and Regression(简写为BEAR) Toolbox是欧央行(ECB)发布的一个综合 (面板)VAR工具箱,通过图形用户界面(GUI)即可轻松实现多元时间序列(面板)的贝叶斯估计、分析和回归,通过Excel进行输入和输出,从而能够帮助经济学人摆脱繁重的coding工作,通过鼠标仅仅点击几下菜单,即可完成建模,从而可以确保将宝贵的精力集中进行预测和政策分析。BEAR是一个基于MATLAB的工具箱,提供详细的代码记录、以及相关理论和用户指南。BEAR旨在为经济学人提供一款建模新神器,包括目前比较先进的应用模型,例如符号和数量大小限制VAR,条件预测,贝叶斯预测,贝叶斯面板VAR,并可使用不同的先验分布(例如分层先验)等等。团队开发始终处于经济研究的前沿,并根据最先进的研究计划,后续进行进一步的开发。

1. 新神器(BEAR)能干什么?

在学界和中央银行的研究工作中,越来越多地使用向量自回归(VAR)模型来分析经济和预测,但是如果数据质量不够好或者是过度参数化,运用传统的极大似然方法来估计VAR通常是不够精确的。基于这些原因,自从Doan et al.(1984)的开创性研究之后,贝叶斯VAR模型受到越来越多经济学人的热烈欢迎。尽管贝叶斯VAR模型的一些代码和相关应用软件已经在经济学浆糊中广为流传(存在),但是它们提供功能的有限,设计成图形用户界面(GUI)这般用户友好型的总是太少太少,并且难以把新模型及其应用程序如此方便地来进行扩充。鉴于如此严峻的经济学浆糊形势,Alistair Dieppe, Björn van Roye, Romain Legrand代表ECB隆重决定:创建贝叶斯估计、分析和回归(BEAR)工具箱。

他们发宏愿,而定三大目标:

BEAR应该是全面的工具包,提供标准功能,是最先进的应用程序。

贝叶斯应该易于使用,贝叶斯专家和普通经济学人都能平等接受BEAR。

BEAR在技术上是灵活透明的。代码结构易于阅读和修改,附带技术指南,为所有的建模应用提供完整的数学推导。

讲人话就是,BEAR其是一个综合Matlab工具包,采用Excel作为输入和输出,用鼠标点击几下菜单即可完成建模。这些哥们的一个心愿是:分享专业知识是一种情怀,衷心希望BEAR可以成为进行宏观经济分析的重要工具,通过协同效应来提高工作效率,从而避免不必要的重复工作。BEAR 3.0版提供以下应用:

VAR模型的估计技术

——OLS(极大似然)VAR

——标准贝叶斯VAR (Doan et al. (1984) and Litterman (1986))

——具有关于稳态的先验新息的均值调整BVAR (Villani (2009))

——贝叶斯面板VAR (as in Canova and Ciccarelli (2013))

具有其它各种类型先验的贝叶斯VAR模型

——明尼苏达(Minnesota)先验 (Litterman (1986))

——正态威希特(Wishart先验) (Kadiyala and Karlsson (1997))

——具有吉布斯(Gibbs)抽样的独立正态威希特(Wishart)先验

——正态扩散先验 (Kadiyala and Karlsson (1997))

——虚拟观测先验 (Banbura et al. (2010))

贝叶斯VAR模型的先验扩展

——格点搜索的超参数优化 (similar to Giannone et al. (2015))

——区块(或“一揽子”)外生性(Block exogeneity)

——虚拟观测扩展:系数之和,虚拟初始观测 (Banbura et al. (2010))

面板模型

——OLS 均值组估计 (Pesaran and Smith (1995))

——贝叶斯面板估计

——随机效应模型,Zellner-Hong (Zellner and Hong (1989))

——静态因子模型 (Canova and Ciccarelli (2013))

——动态因子模型 (Canova and Ciccarelli (2013))

结构向量自回归

——乔里斯基(Cholesky) 因子分解

——三角因子分解

——符号,数量大小(magnitude)和零约束 (Arias et al. (2014))

其它应用

——无条件预测

——脉冲响应函数(IRFs)

——预测误差方差分解

——历史方差分解

——条件预测:冲击方法 (Waggoner and Zha (1999))

——条件预测:倾斜(tilting)方法 (Robertson et al. (2005))

——预测评价:标准准则和贝叶斯设定准则

2 用BEAR分析美国货币政策

这里介绍一个采用BEAR工具包,进行美国货币政策分析的一个实例。模型设定设大多复制了Christiano et al. (1999)的开创性研究。主要数据集包括3个时间序列:实际GDP、对数消费者价格指数(CPI)和联邦基金利率。所有数据均为季度频率,样本期间为1960年第1季度到2015年第4季度。由于在实例中要包括面板模型,也包括了欧元区、日本和英国的这三个时间序列。实例分为两部分。第2.1节是BEAR的基本应用,通过脉冲响应函数和无条件预测,来比较不同模型之间的差异。第2.2节是BEAR的高级应用,包括符号限制建模、历史方差分解和条件预测试验。

2.1 BEAR的基本应用

本节利用BEAR来进行不同模型的比较。第一个模型是极大似然法(或普通最小二乘法) 基准VAR模型。第二个模型是贝叶斯VAR。第三个模型是Villani(2009)(第5.6节)介绍的平均调整贝叶斯VAR模型。BEAR为此模型提供5个不同的先验:Litterman(1986)(第3.3节)提出的原始明尼苏达先验分布,自然共轭Wishart(第3.4节)先验分布,独立Wishart (第3.5节) 先验分布,正常扩散先验分布(第3.6节)和虚拟观察先验分布(第3.7节)。

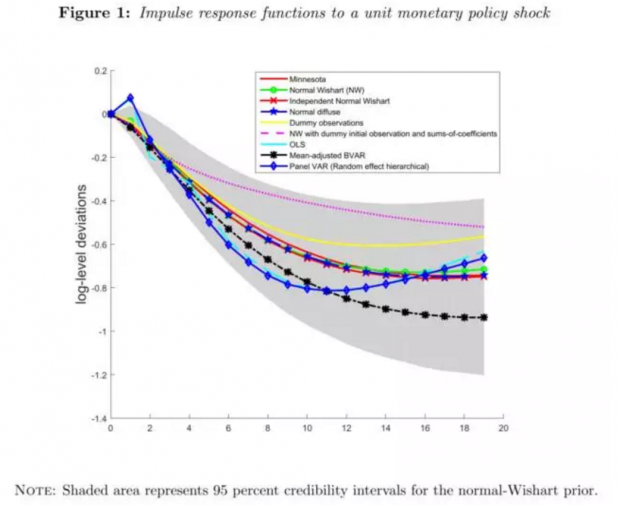

BEAR可以很方便地估计脉冲响应函数(IRFs)。基本做法是对收缩的货币政策基准冲击影响进行分析。由于脉冲响应函数可以直接解释为对单位结构冲击的反应,这里采用三角因子分解的结构识别。图1显示了模型的脉冲响应函数。阴影区域表示根据Wishart先验而得到的95%置信区间。在基准货币政策冲之后,模型所得到的结果与Christiano et al. (1999)非常相似。紧缩的货币政策冲击,导致实际国内生产总值持续下降,大约两个季度后,效应变得更为显著,响应是一种“驼峰“形,大约在第10到第16个季度之后出现最大程度的下降。

在不同的先验分布之下,贝叶斯VAR模型所产生的脉冲响应看起来是非常相似的,但这里也有两个值得注意的例外情况。第一个是在虚拟观察先验(Dummy observations)之下,显示出不太明显的GDP下降和较早的经济复苏(黄色线)。这一点是毫不奇怪的,因为虚拟观察先验分布是通过似然函数,而不是通过先验分布,从而将先验信息传递给模型的唯一的一种模型。第二个例外,是将虚拟初始观察和系数总和(NW with dummy initial observations and sums-of-coefficients),加入到先验分布之中的时候。脉冲响应以较慢的速度,达到其最小值,并出现可能的永久性冲击效应。

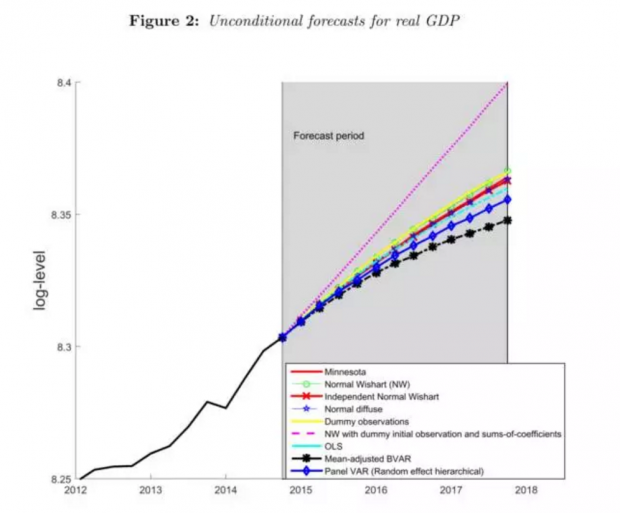

BEAR还可以方便地进行无条件预测。图2所显示的是对美国对数实际国内生产总值进行标准无条件预测的结果。预测期是从2014年4月开始,到2017年4月结束。从图2来看,模型所显示的结果,在本质上是相似的。在2014年4季度之前,实际国内生产总值是稳步增长的,直到大约2016年依然是持续增长的,在之后的其余时间内略有下滑。

2.2 BEAR的高级应用

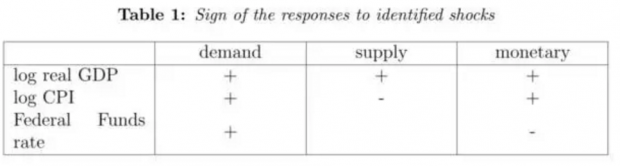

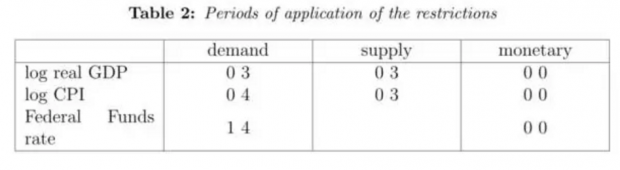

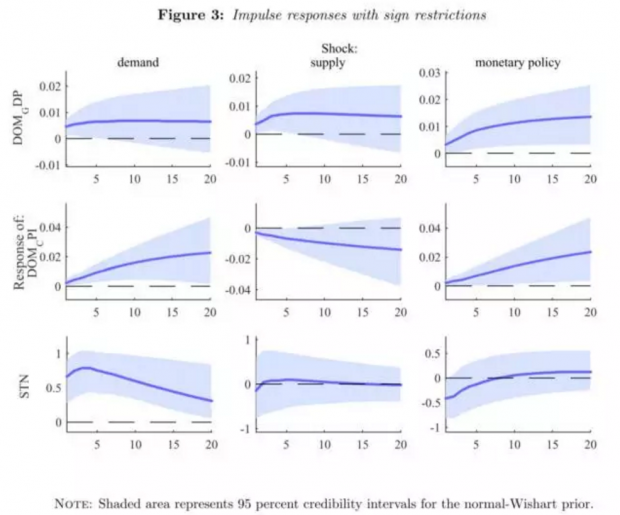

除了标准的应用程序,BEAR可以以直接的方式来完成更为高级的应用。这里举一个确定结构性冲击并估计其影响的实例,采用的是Arias et al. (2014)所提出的符号和零限制方法。

可以发现有3次冲击:需求冲击、供给冲击和货币政策冲击。根据教科书的标准理论,在推动通货膨胀和利率的同时,需求冲击对产出产生积极的影响。供应冲击也产生积极的影响,有助于价格降低。联邦基金利率的影响则是不确定的,因为不清楚中央银行政策冲击,是经济活动增加还是价格下跌。扩张性的货币政策冲击,降低了联邦基金利率,从而使得产出增加,有助于提高价格水平。通过这样的识别方案,可以明确定义冲击。因为它们不能对所有变量产生类似的响应,可以将其限制在以下的定义(表2):

于是通过BEAR,较为方便地得到了图3所示的一组脉冲响应:

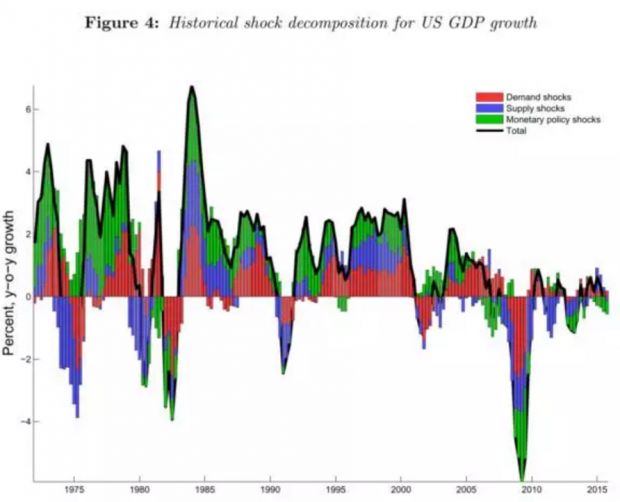

关于货币政策传导的冲击,根据图3来看的主要信息是,在整个0-20期间,产出和消费者价格指数的影响仍然很大,这证实了货币政策对稳定美国经济波动的重要性和有效性。 BEAR提供了从符号限制框架,来获得样本历史方差分解估计结果的可能性。每个冲击的贡献计算为后验分布的中位数,这些估算值如图4所示:

从图4的历史方差分解结果来看,在整个时期内,需求冲击和货币冲击能够代表实际GDP波动的大部分,供给冲击所发挥的作用是相对有限的。

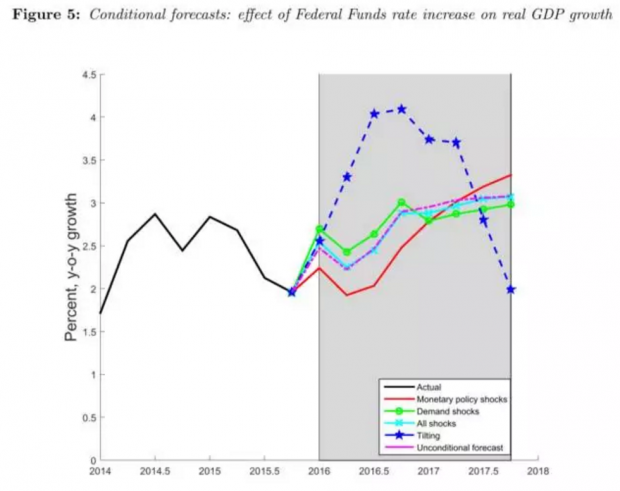

图5是运用BEAR进行有条件预测的一个实例,目的是分析货币政策对实际GDP增长的影响。该项政策实验,是在2016年1月至2017年4月期间,将联邦基金利率上调0.5%。

实际GDP的数据是同比增长率,采用了4种不同的预测设定来进行估计。发现所选定的预测设定不同,预测结果是存在着显著差异的。总体表明,与基于冲击的方法相比,货币当局所执行的政策,对实际经济活动所带来的最初反应是要弱得多。

3 模型评估

限于版面而省略,感兴趣者,可向推送人发邮件()索要。

甘州小城,

半城芦苇半城塔,

细雨连绵,

宛如江南。

随意行走在大街山,

悠然见南山。

这山是“万古不化”的祁连雪峰。

高高的山峰从云层中露出,

蓝天白云,银光熠熠。

——择一城而终老。

周潮 2017年6月17日

原文摘要

The Bayesian Estimation, Analysis and Regression toolbox (BEAR) is a comprehensive (Bayesian) (Panel) VAR toolbox for forecasting and policy analysis. BEAR is a MATLAB based toolbox which is easy for non-technical users to understand, augment and adapt. In particular, BEAR includes a user-friendly graphical interface which allows the tool to be used by country desk economists. Furthermore, BEAR is well documented, both within the code as well as including a detailed theoretical and user's guide. BEAR includes state-of-the art applications such as sign and magnitude restrictions, conditional forecasts, Bayesian forecast evaluation measures, Bayesian Panel VAR using different prior distributions (for example hierarchical priors), etc. BEAR is specifically developed for transparently supplying a tool for state-of-the-art research and is planned to be further developed to always be at the frontier of economic research.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}