阅读:0

听报道

推文人 | 赵玲玲

原文信息:Bessembinder, H., Hao, J., & Zheng, K. (2019). Liquidity Provision Contracts and Market Quality: Evidence from the New York Stock Exchange. The Review of Financial Studies, The Review of Financial Studies, 03/28/2019.

前 言

电子限价单市场中,任何市场参与者都可以通过限价单为市场提供流动性。然而,尽管并没有可识别的市场进入障碍,这些市场中流动性提供的特征也并不同于完全竞争情形。目前,许多交易所已经采用特定做市商(DDM)合同,使一个或者更多市场参与者在特定情形下提供额外的流动性。以往研究证实,DMM合同可以提高经济效率以及上市公司股票市值,引入DDM可以减少不对称信息所带来的净成本 ,同时在市场参与者有限的情况下提高风险共担。与理论研究一致,现有实证文献大多认为引入DDM合同可以给市场带来积极的作用,提高市场质量。然而,这些研究主要关注内生选择DDM合同的公司或从DMM合同可能获益的公司,而DMM合同对一般性公司的潜在影响并不确定。本文采用纽约证券交易所(NYSE)的数据提供了一个对流动性提供合约的新见解。

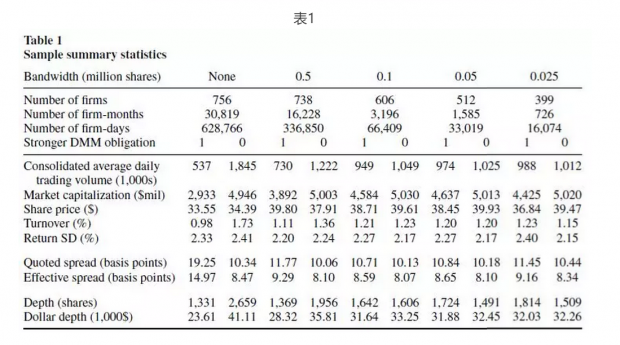

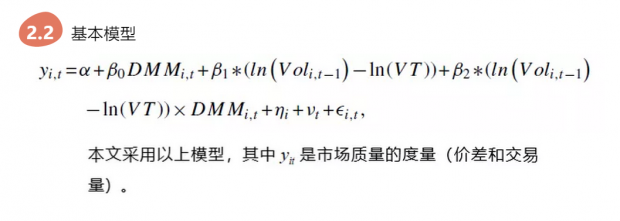

数据与实证分析

实证结果分析

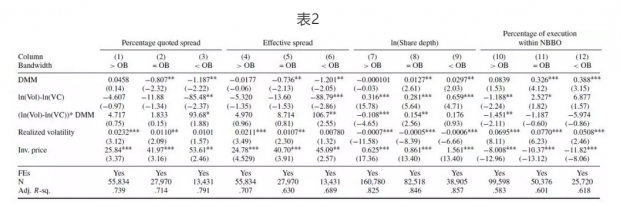

表2的结果表明,触发加强DMM合约时,报价价差减少了0.81bps。作为对比,在交易量100万股门槛附近的平均报价价差大概是10到11bps(表1)。同时,表2的结果也表明更强的DDM义务导致更低的有效价差,更高的市场质量。

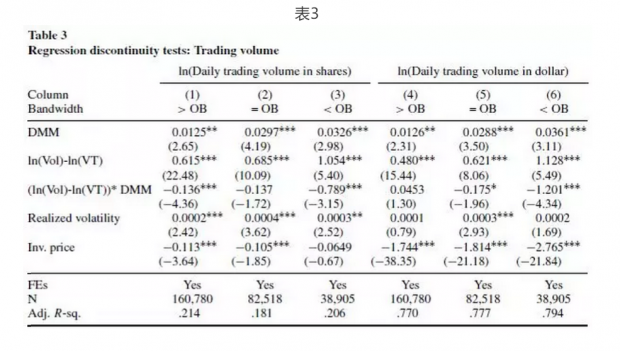

表3 是对用股数和金额衡量的每日成交量的回归。可以看到,无论对于成交量还是对成交金额来说,DMM的系数都是正且显著的。

结 论

证券市场的设计者和监管者面临的一个关键问题,电子限价订单是否能够吸引到足够的流动性。许多股票市场至少有一些证券已经自愿接受DMMs。NYSE为在其交易所上市的每一只股票都提供了DMM,所以不存在样本选择偏差。因此,本文对NYSE的DMM进行研究,通过断点回归方法估计了DMM合同对市场流动性的影响。结果表明,在前一个月日平均交易量小于一百万股时,增强DMM合同可以有效提高流动性(以报价价差、有效价差、市场深度以及交易量衡量)。

Abstract

We exploit a discontinuity in the New York Stock Exchange Designated Market Maker (DMM) contract to identify causal effects of DMM participation on equilibrium market outcomes. We document that contractual features that enhance DMM participation are associated with increased depth, narrower bid-ask spreads, and higher rates of price improvement, with most of the improvements attributable to increases in liquidity provision on markets other than the NYSE. These results cannot be attributed to the mechanical effects of the contractual changes and support the interpretation that market making is characterized by strategic complementarity.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}