阅读:0

听报道

推文人 | 潘颖豪

原文信息:Freeman, R. B., W. Huang and T. Li (2019). Non-linear Incentives and Worker Productivity and Earnings: Evidence from a Quasi-experiment, National Bureau of Economic Research, Working Paper 25507.

非线性薪酬奖励方案(Non-linear incentives)指的是向达到生产或销售目标的雇员支付额外奖励,被广泛应用于销售人员的薪酬机制中 (Oyer 2000)。 为最大化薪酬奖励,雇员通常会更加努力实现公司为自己设定的绩效目标。然而,雇员们也可能利用非线性激励方案的潜在漏洞减少企业的长期利润(Oyer 1998)。 例如,销售人员可以降低价格或向客户夸大产品效果以完成交易并实现销售目标,却损害了企业的声誉甚至未来的业绩表现。因此,非线性薪酬奖励方案所带来的净收益并不明晰。

一、研究背景

Freeman, Huang and Li (2019)的研究基于中国一家大型保险公司(以下简称“公司”)的最大分支机构的一项绩效改革,该保险公司的销售人员没有基本工资,仅仅从保险佣金和奖金中获得收入,因此新雇佣销售人员的离职率较高。

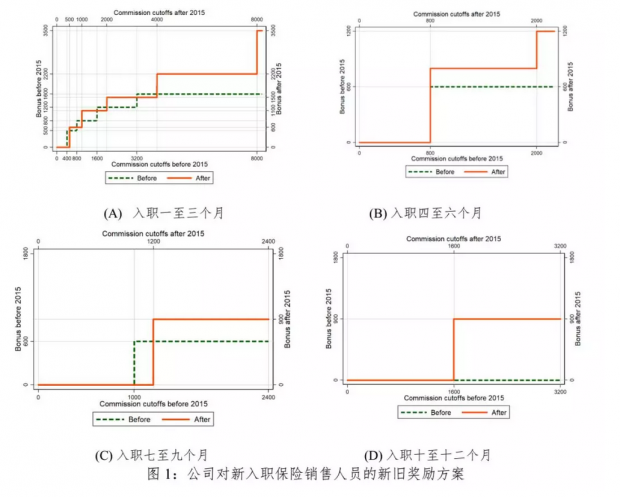

2015年1月1日,该公司提高了绩效门槛和不同绩效水平的奖金,并延长了对新招募的保险销售人员实施非线性奖励方案的期限。 图1显示新的奖励方案在不同的绩效水平上替代了以前的方案。 同时,新方案涵盖了入职第10个月到第12个月的新雇佣的销售人员(没有被之前的奖励方案所覆盖)。

二、绩效改革对员工工作效率的影响

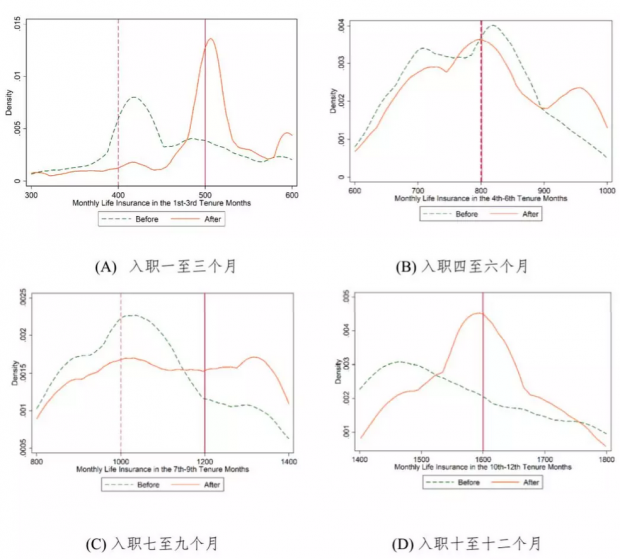

如果保险销售人员对这一绩效改革做出反应,那么人寿保险的人均月销售额分布应该在新旧方案所规定的销售门槛附近。以入职1-3个月的销售人员为例(见图2(A)),新的奖励方案确实使得人寿保险的实际佣金水平从原有的400元人民币佣金门槛附近提高到了500元人民币左右。

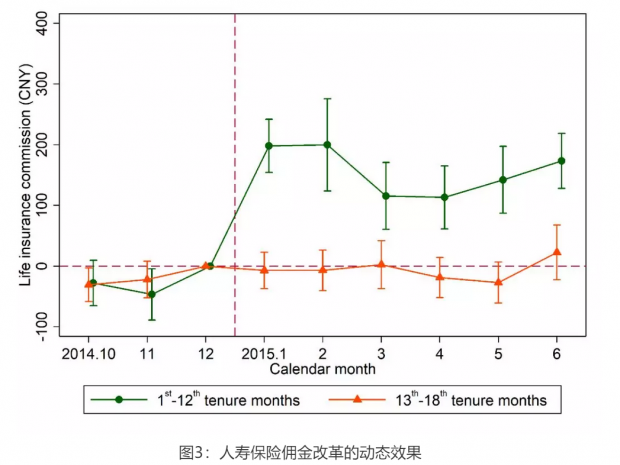

作者接着采用了事件研究法比较了新制度所覆盖的入职一到十二个月的保险销售人员与绩效制度未发生变化(入职十三到十八个月)的销售人员佣金差异(见图3)。在2015年1月绩效改革发生之前,实验组和对照组的系数均在零值范围内。绩效改革之后,新雇佣的保险销售人员佣金激增且保持高位。相比之下,绩效奖励未受改革影响的保险销售人员的佣金基本保持不变。第一个月的急剧上涨表明销售人员们很快就找到了如何提高销售额的办法,从而达到新的销售目标。

三、绩效改革改善员工福利了吗?

员工收入的增加并不能简单地转化为其净福利的可比改善。收入增长可能会以更长和更紧张的工作时间为代价(Bryson, Barth et al. 2012)。由于作者们没有关于保险销售人员工作满意度的报告,他们采用了公司层面的离职率数据来评估新的绩效方案对保险销售人员的净福利。这部分的分析基于以下假设:如果销售人员需要通过更有压力的工作获得更高的绩效奖励,有些人可能会发现这项工作不再具有吸引力,从而更快地离职。同时,那些留下来的人也会为他们的高收入付出代价。另一方面,如果绩效改革后的收入增加超过了实现目标所付出的更多时间和精力成本,那么这项工作将变得更有吸引力,从而减少公司员工的离职率。

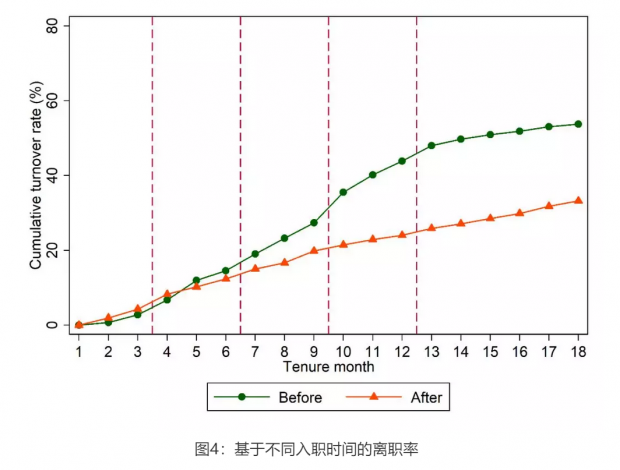

图4显示,与旧绩效方案相比,新绩效方案完全覆盖的保险销售人员的离职率大幅下降。这意味着:与新方案下增加的工作压力相比,高收入使得公司的保险销售工作更具吸引力。

四、绩效改革增加了公司收益吗?

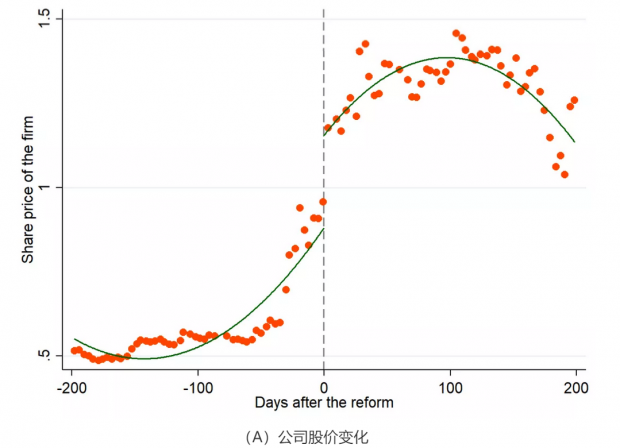

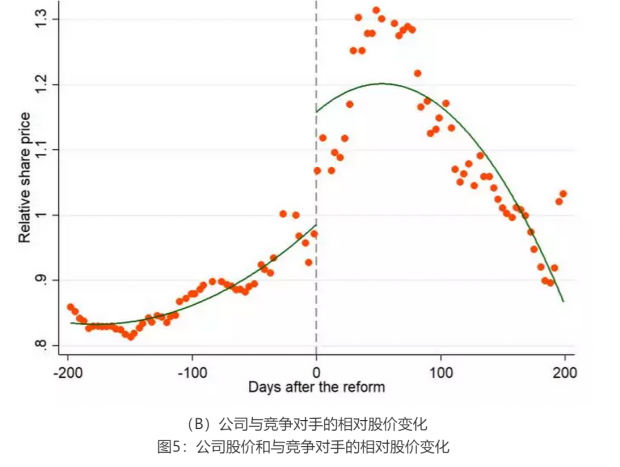

作为评估新激励对公司价值的一种方法,作者们将公司在新方案执行日期之前的股价与执行日期之后的股价进行了比较。图5显示了在执行新的绩效方案的狭窄时间区间内股价的显著跳跃。跳跃的幅度表明,市场对新绩效方案的未来净收入估值是公司价值的10-15%。

作者们最后简要计算了公司实行新绩效方案的成本。由于新的绩效方案,激励系统未涵盖的保险产品减少了的销售数量约占新增人寿保险数量的10%。同时,由于一部分新增客户未能满足健康要求,公司损失了大约25%的保险销售额。虽然这些行政成本总额相当大,但企业的净收入仍然大幅增加。结合新方案对销售人员和公司收益所有影响的粗略计算表明,新的非线性奖励方案带来的总回报中大约有63%流向了公司。

五、小结

大道至简。

参考文献:

Bryson, A., E. Barth and H. Dale-Olsen (2012). "Do higher wages come at a price?" Journal of Economic Psychology 33(1): 251-263.

Freeman, R. B., W. Huang and T. Li (2019). Non-linear Incentives and Worker Productivity and Earnings: Evidence from a Quasi-experiment, National Bureau of Economic Research, Working Paper 25507.

Oyer, P. (1998). "Fiscal year ends and nonlinear incentive contracts: The effect on business seasonality." Quarterly Journal of Economics 113(1): 149-185.

Oyer, P. (2000). "A theory of sales quotas with limited liability and rent sharing." Journal of Labor Economics 18(3): 405-426.

Abstract

Firms often use non-linear incentive systems to motivate workers to achieve specified goals, such as paying bonuses to reach targets in sales, production, or cost reduction. Using administrative data from a major Chinese insurance firm that raised its sales targets and rewards for insurance agents greatly in 2015, we find that increased incentives induced agents to increase sales of the increasingly incentivized life insurance products, bunched around the new targets, albeit in part with some low quality sales that led to canceled contracts, while reducing sales of products out-side the new incentive system. The greater non-linear incentives raised agent incomes and low-ered turnover and substantially increased firm revenues net of the increase in payments to agents. The stock market reacted to the new system with a jump in the firms’ share price relative to its main competitor by 15-20% in the days surrounding introduction of the new system.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}