阅读:0

听报道

推文人 | 吴茂华

原文信息:Jonathan Heathcote, Fabrizio Perri, Wealth and Volatility, The Review of Economic Studies, Volume 85, Issue 4, October 2018, Pages 2173–2213.

主要内容

从2007年到2013年,美国家庭的净资产经历了持续的大幅下降。本文的目的是研究这种下降对商业周期的影响。首先,本文建立了一个货币模型,在这个模型中,家庭面临着失业风险,他们可以利用储蓄来平滑失业带来的风险。低水平流动性财富的家庭为自我实现的波动打开了大门:如果大量的贫困家庭预期高失业率,他们就会有很强的预防性动机来削减支出,从而使高失业率的预期成为现实。由于零利率下限的存在,货币政策不能排除这种预期导致的衰退。相反,当财富足够高时,激进的货币政策可以保持经济处于充分就业状态。最后,作者记录了在美国经济大衰退期间,贫困家庭比富裕家庭增加储蓄的速度更快,这说明了在这段时期预防渠道的重要性。

研究背景

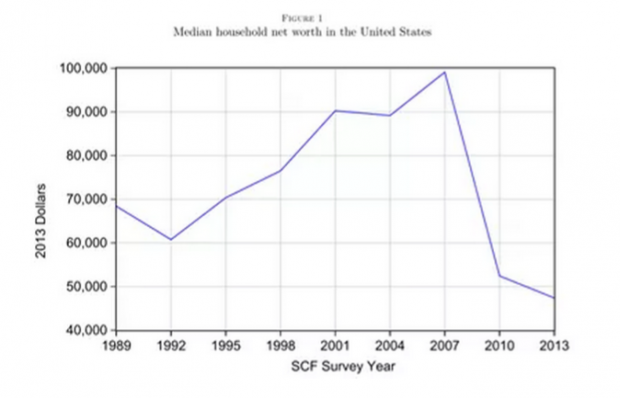

从2007年到2013年,大部分美国家庭的净资产经历了持续的大幅下降。图1显示了1989年至2013年期间,户主年龄在22岁至60岁之间的美国消费者金融调查(SCF)的实际净资产中值。2007年至2010年,这一群体的净资产中值约减半,2013年没有明显复苏迹象。就收入而言,降幅同样巨大:净资产与收入之比的中值从2007年的1.58降至2013年的0.92。

本文的目的是研究财富如此大规模而广泛的下降对商业周期的影响。作者认为,家庭财富的下降(由资产价格下跌推动)使经济更容易受到信心冲击的影响,而信心冲击会加剧宏观经济波动。因此,政策制定者应将家庭财富水平较低视为对宏观经济稳定的威胁。图2和图3为这一信息提供了一些的证据。

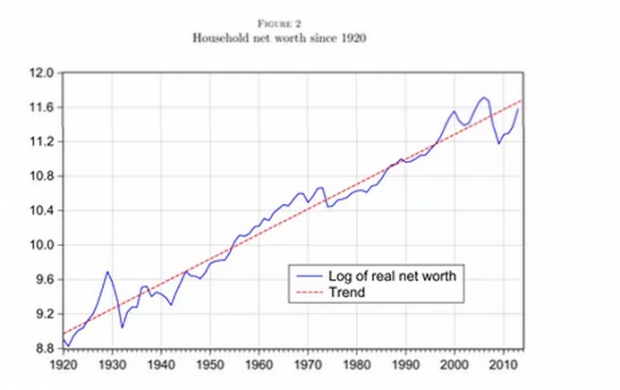

图2显示了1920年至2013年美国家庭实际净资产总额的对数序列及其线性趋势。该数据显示,在此期间,美国家庭净资产出现了三次持续大幅下降:一次发生在上世纪30年代初,一次发生在上世纪70年代初,还有一次始于2007年。这三次下跌都标志着以深度衰退和宏观经济波动加剧为特征的时期的开始。

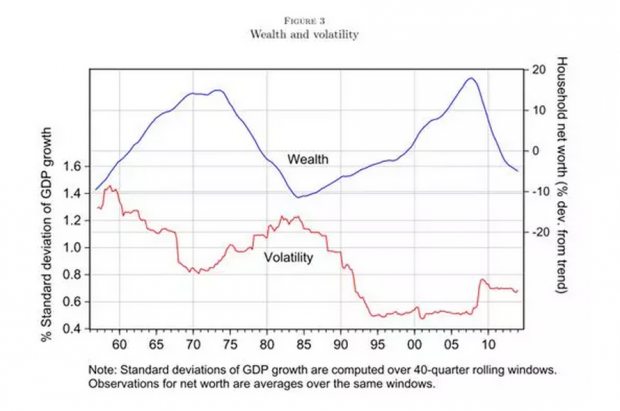

图3关注的是战后时期,我们可以得到对宏观经济波动的一致衡量。我们将波动性衡量为10年期间季度实际GDP增长的标准差。该数据显示,当财富相对于趋势处于高水平时(反映了住房和/或股票的高价格),总产出(以及就业和消费)的波动性往往较低。相反,净资产低于趋势水平的时期往往是宏观经济高度波动的时期。例如,在上世纪50年代末和80年代初的窗口期,财富远低于趋势水平和波动性峰值;相反,在本世纪初和上世纪60年代末的窗口期,财富远高于趋势水平,波动性较低。

对于财富与波动性之间的相关性,有许多可能的解释。本文的新颖观点是,一个经济体的财富价值决定了该经济体是否容易受到家庭乐观情绪或悲观情绪(动物精神)变化驱动的经济波动的影响。当财富较低时,消费者对失业风险的自我保险能力较差,因此具有预防性储蓄动机,对失业预期高度敏感。假设家庭开始预期高失业率。由于财富水平较低,预防性储蓄动机将大幅增强,家庭的预期支出将下降。在需求影响产出的环境中(例如,由于名义上的刚性),支出的下降使高预期失业率得以自我实现。相反,假设处于同样低财富环境中的家庭预期失业率会较低。在这种情况下,由于感知失业风险较低,预防动机较弱,消费需求相对较强,因此均衡失业率较低。因此,当资产价值较低时,经济波动可能由于预期失业风险的自我实现变化而出现。相反,当基本面因素是资产价值高企时,消费者可以利用财富在失业期间平稳消费,因此,无论预期失业率如何,储蓄的预防性动机都很弱。因此,高财富排除了需求和产出受信心驱动暴跌的可能性。另一个重要问题是货币政策的作用,尤其是货币当局能否通过降低名义利率,充分刺激家庭支出,以防止自我实现(self-fulfilling)的信心危机。本文发现,激进的货币政策确实能够稳定经济,但前提是家庭的流动财富足够高。

数理模型与经验证据

本文大致分为两部分。在第一部分中,作者建立模型进行理论分析,而在第二部分中提供了微观经验证据,支持总体消费的预防性动机的重要性。

理论部分建立了一个简单的货币经济模型,其中预防性驱动的消费需求变化可以产生自我实现的总体波动。该模型有三个关键要素。首先,失业风险是不完全可保的,因此预期失业的变化会改变储蓄的预防性动机的强度。其次,存在一种名义上的刚性,因此预防性驱动的消费需求变化可以转化为均衡失业率的变化。具体来说,作者假设粘性名义工资(如Rendahl, 2016,或Midrigan和Philippon, 2016),这样消费者需求的变化通过影响价格水平可以影响实际工资和劳动力需求。第三,有一个货币当局控制名义利率,从而可以影响总需求。然而,重要的是,货币当局稳定经济的能力受到利率下限为零的限制。

模型中的劳动力是不可分割的。因此,如果实际工资过高,无法支持充分就业,那么一小部分潜在工人最终会失业。模型中排除了明确的失业保险,但假设家庭拥有一项资产(住房),可用于在失业期间平稳消费。通过假设个人属于具有代表性的家庭,避免了与标准的不完全市场模型(如Huggett, 1993,或Aiyagari, 1994)相关的复杂性。然而,家庭不能在此期间将资源从工作人员重新分配给失业的家庭成员,这保留了预防性储蓄的动机,这是不完整市场模型的特征。在美国,更高的房价,或更强的住房抵押贷款能力,使得预期的预防性储蓄(因此消费需求)对失业风险水平不那么敏感。

作者首先表明,如果家庭流动财富相对较高时,那么货币当局就可以通过承诺,一旦出现失业,将大幅降息,从而在充分就业的情况下稳定经济。人们的直觉是,高流动性财富意味着较弱的预防性动机,因此,货币当局总是能够承诺提供足够的刺激,以抵消任何由预防性驱动的需求下滑。

相反,当流动性财富处于低位时,即使央行非常激进,均衡状态下也可能出现高失业率。对于这一点,想象一下家庭开始预期高失业率。在这种情况下,由于流动性财富较低,储蓄的预防性动机将增强,总需求将下降。货币当局将试图通过降低名义利率来增加总需求,但如果预防动机足够强,那么即使名义利率为零也不足以恢复总需求,高失业率的最初预期将得到实现。

在描述了模型中的均衡特征后,作者表明该理论可以帮助我们更好地理解2007-2009年美国大衰退的一些特征。该模型的参数化版本显示了一种均衡,在这种均衡中,经济经历了持续衰退,并在零利率下限处延长了一段时间。这种零利率下限的衰退是由对失业预期的非根本性负面冲击引发的,而不是像大多数现有文献中所述的那样,是由对信贷或耐心的外部冲击引发的。期望值的变化也推动了Schmitt-Grohe和Uribe(2017)的零利率下限的出现。然而,在那篇论文中,通往零利率下限的道路涉及通缩预期,而在这篇文章的模型中,零利率下限的约束是因为均衡实际利率较低,而不是因为经济正经历通缩。

在论文的第二部分,作者使用消费者支出调查(CES)和收入动态面板研究(PSID)的微观数据来证明,在大衰退开始前后,低财富净值家庭的储蓄率增幅明显高于高财富净值家庭。在考虑第二个发现时,这种模式尤其引人注目。第二个发现是,在经济衰退期间,低财富家庭遭受的财富损失要小得多。这一新证据表明,在房屋净值财富大幅缩水和失业风险不断上升的背景下,预防性动机是经济衰退期间消费动力的一个关键驱动因素。

Abstract

Between 2007 and 2013, U.S. households experienced a large and persistent decline in net worth. The objective of this article is to study the business cycle implications of such a decline. We first develop a tractable monetary model in which households face idiosyncratic unemployment risk that they can partially self-insure using savings. A low level of liquid household wealth opens the door to self-fulfilling fluctuations: if wealth-poor households expect high unemployment, they have a strong precautionary incentive to cut spending, which can make the expectation of high unemployment a reality. Monetary policy, because of the zero lower bound, cannot rule out such expectations-driven recessions. In contrast, when wealth is sufficiently high, an aggressive monetary policy can keep the economy at full employment. Finally, we document that during the U.S. Great Recession wealth-poor households increased saving more sharply than richer households, pointing towards the importance of the precautionary channel over this period.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}