阅读:0

听报道

推文人 | 李琼

原文信息:Gemmell N, Kneller R, Mcgowan D, et al. Corporate Taxation and Productivity Catch-Up: Evidence from European Firms*[J]. The Scandinavian Journal of Economics, 2016.

研究背景

近些年来,对企业层面生产率的研究越来越多,也有一些学者开始关注税收制度与企业生产率的关系。税收对生产率的影响机制,目前主要集中在通过影响资本投资(capital investment)和研发投入,来对生产率造成影响。本文主要研究税收对生产率收敛的影响。

研究方法

主要研究结果

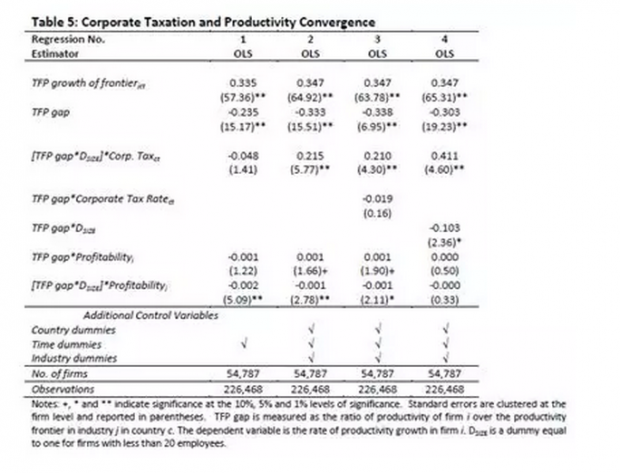

本文的主要研究结果如下,表5展示的是最初步的研究结果,可以看到,结论基本符合预期。另外,本文还加入了企业盈利能力变量,衡量当企业面临融资约束时,投资行为的变化,及其对生产率的影响。

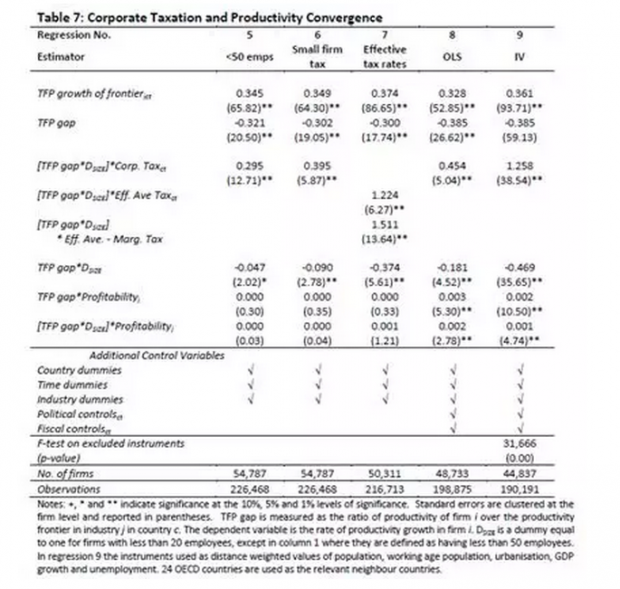

稳健性检验:在表7中,文章引入了不同的税收变量:企业所得税、有效税率及有效税率与边际税率的差值。可以看到,结论与前面基本一致。

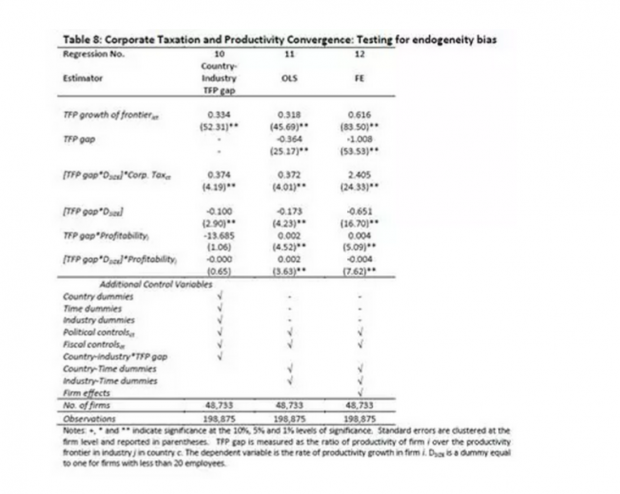

内生性问题:在前文的研究中,控制了可能影响企业生产率收敛的不随时间变化的变量,但是,如果存在影响企业生产率收敛的随时间变化的变量呢,这就存在遗漏偏差。比如,高税收的国家基础设施可能比较完善,这可能会促进该国家的生产率收敛。或者,高税收可能意味着政府对企业的介入也会越多,这可能会减缓企业的生产率收敛。

本文是如何处理这一问题的呢?本文假设:不同政治环境下的政府对企业介入程度不同,税收政策会受到政策周期的影响。因此,通过引入政治变量:主要领导人执政的时间,目前执政周期所剩年数,最大执政党的投票份额和领导人所在政党是否控制了上议院和下议院。除此之外,还控制了政治分权度。最后,还控制了财政制度相关变量,如政府收入和政府支出占GDP的比重等。具体结果如表8,可以看到,结论与前文基本保持一致。

最后,本文还以德国2001年的税制改革作为自然实验,对前文的结果进行了检验,得出的结论仍然一致。

一点感想

总结目前已有文献中企业税负对生产率影响机制的研究,大体可以分为三类机制:一是当企业税负增加时,企业投入品资源配置效率下降,产品价格发生扭曲,这种企业投入配置的无效导致企业生产率下降,这类研究主要是理论研究,实证研究较少;二是当企业税负增加时,会影响企业的风险承担(risk-taking)行为,从而影响企业的生产效率;三是当企业税负增加时,投资下降,资本积累减少(或者研发支出减少),导致企业生产率下降。已有文献对这一机制的研究最多,但是在不同的国家得到的结论不同,比如目前的文献证明,这一机制在中国、加拿大和美国是存在的,但是在韩国却不存在。所以,如何将三种机制连接起来,或者如何区分出这三类机制中哪一种或者哪两种是最重要的,哪种是次要的机制,都是未来研究的重要方向。当然,这只是推文作者不成熟的理解,理解不当或者总结不全之处,欢迎批评指正。

Abstract

Firms that lie far behind the technological frontier have the most to gain from imitating the technology or management practices of others. That some firms converge relatively slowly to the productivity frontier suggests the existence of factors that cause them to under invest in their productivity. In this paper we explore how far higher rates of corporate taxation affect firm productivity convergence by reducing the after tax returns to productivity enhancing investments for small firms. Using data for 11 European countries we find evidence for such an effect; productivity growth in small firms is slower the higher are corporate tax rates. Our results are robust to the use of instrumental variable and panel data techniques with quantitatively similar effects found from a natural experiment following the German tax reforms in 2001.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}