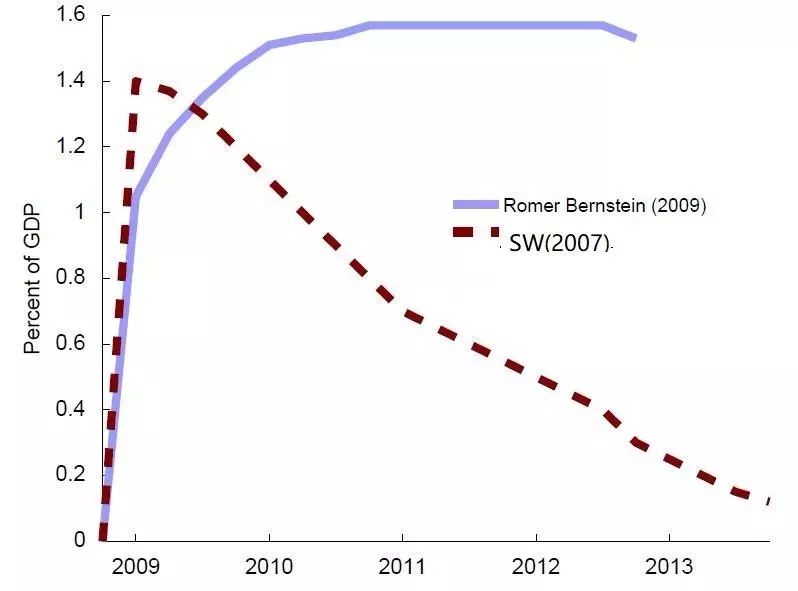

图片来源:Cogan et al. (2010,JEDC),上图与原文稍有改动。推文作者简介:许文立,安徽大学经济学院/CIMERS。金融危机在经济历史中反复出现(Sims,2019)。虽然,过去已经过去,今天是完全不同的情形。但无论最近的金融风暴如何的不同,它总与经济/金融危机的历史有着诸多值得深入研究的共同之处(Reinhart and Rogoff,2009)。我们以前经历过许多次金融危机,只是大部分经历都被遗忘了。2008年全球金融危机的显著特征就是全球金融体系产生了极大的动荡,这让经济学者们十分惊愕。我们见证了美国和欧洲的顶尖金融机构的倒闭,也见证了借贷和交易活动的急剧下降,同时还见证了对欧元的持续冲击(Goldstein and Razin,2015)。这次危机显示了,即使在最发达的经济体,也不可避免会出现银行恐慌(Gorton and Tallman,2018)。解释这场危机背后的成因,并为政策制定者提供建议来解决和修复金融体系的问题,以防止未来可能发生的金融危机对于许多经济学家来说都是极优先的工作,例如Brunnermeier (2009),Gorton (2010)。金融和货币体系可以提高实际经济活动和资源配置的效率。该体系在储蓄者与投资者之间充当着中介的作用。大量的文献都为金融发展与经济增长和效率之间的紧密联系提供了经验证据(Levine 1997;Rajan and Zingales 1998)。金融部门改善了储蓄者和投资者之间的信息不对称,且为储蓄者提供了短期、高流动性资产,这些资产是由长期、非流动性投资所背书(这一过程就是所谓的“流动性或期限转换”)。因此,一个运行良好的金融体系对于经济发展至关重要。不幸的是,在我们的经济发展历史中经常出现金融危机——中介作用失效,或是金融和货币体系的正常功能出现极端异常失灵情况。Goldstein and Razin(2015)写了一篇关于金融危机的研究综述。他们广泛回顾了过去30多年的文献,并总结出三种类型的金融危机:银行危机和恐慌、信贷摩擦和市场萧条、货币危机。关于银行危机和恐慌的开创性文献要追溯至Diamond and Dybvig(1983)。众所周知,银行以短期存款为长期资产融资。这种制度安排的好处是银行可以为那些面临流动性需求的投资者提供一定程度的风险分担。然而,这种制度安排也使得银行暴露在挤兑风险之中,即许多债权人(储蓄者)决定取出他们的存款。关键的问题是协调失灵,它也是银行体系脆弱性的根源:当决定取出存款的人越多,银行的资产负债表恶化程度越大,因此,另一些储蓄者就有强烈的激励要取出存款。在历史中,银行体系总是被挤兑所困扰(Calomiris and Gorton 1991)。20世纪早期的政策经验让政府来保障银行,从而极大的降低了银行挤兑事件的发生概率。然而,挤兑仍然是金融危机背后的主要特征,因为此时的银行保险并不完全或者不存在。例如,过去20多年,东亚和拉丁美洲所发生的银行挤兑事件。在2008年的金融危机中,英国的北岩银行(Northern Rock Bank)就发生了典型的银行挤兑——投资者在街道上排队取回自己的存款(Shin,2009)。历史中,还有许多金融体系作为一个整体而发生的挤兑事件。在回购市场上,投资银行得到短期资金,因此,当所有资金突然消失的时候,回购市场也受到挤兑的约束(Gorton and Metrick,2012)。这会导致大型金融机构倒闭,例如贝尔斯登(Bear Stearns)和雷曼兄弟(Lehman Brothers)。同理,货币市场基金和商业票据抵押资产市场也会发生挤兑现象(Schroth, Suarez, and Taylor 2012),且开放型基金在正常时候也会由于协调失灵产生的脆弱性而发生挤兑(Chen, Goldstein, and Jiang 2010)。那么,如何避免协调失灵产生的损害,以及金融体系的挤兑呢?虽然银行保险非常有效,但是我们仍要仔细思考道德风险问题。这也为我们进一步研究最优存款保险政策留下了极大的空间。根据最新的理论进展,全局博弈模型(Carlsson and van Damme 1993, Morris and Shin 1998, Goldstein and Pauzner 2005)能用来分析存款保险消除挤兑问题所得到的收益与相关的道德风险成本,并得到最优保险政策。第一种金融危机理论中仅仅关注银行的储蓄者或债权人的行为。但是,金融部门的问题通常是由资产负债表的另一端——债务人——引起的。银行的贷款质量有均衡决定,信贷摩擦的存在使得银行削减贷款来保护自身免收不良贷款的影响。Stigliz and Weiss(1981)为这类信贷配给的存在提供了基本的逻辑基础。虽然基本的经济理论说明在均衡中,价格会调整使得供给等于需求,同时配给不会存在,但SW(1981)的研究表明这一均衡在信贷市场中不会存在,因为贷款质量的内生性。这种配给背后有两种关键的摩擦:道德风险和逆向选择。近些年,大量的文献研究了这些摩擦,尤其是道德风险对信贷的影响,这些文献基本遵循于Holmstrom and Tirole(1997)的经典研究。在HT的模型中,如果一个借款者有能力花费债权人的利益来转移资源,那么,债权人就不愿意向借款人提供资金。因此,对于债权人到借款人的有效信贷流动来说,借款人维持“风险共担(skin in the game)”十分的重要,例如,借款人在项目盈利的关键时刻也没有强烈的激励去转移资源。这就会产生信贷限额,当经济条件恶化并出现危机时,这种限额效应会被放大。这些因素在全球金融危机中都清晰地展现出来了。金融灾难过后,信贷急剧收缩,银行间信贷流动的停滞就是信贷摩擦引发的经济冲击的放大效应的表象。已经有大量的文献试图将信贷摩擦引入宏观经济模型,以方便更好的解释信贷摩擦对宏观经济波动的效应。这类文献可以追溯至Bernanke and Gertler(1989)和Kiyotaki and Moore(1997)(注:详细的文献解读参见DSGE建模与编程汇总里的重读经典),这些文献均显示出信贷摩擦对经济冲击会产生放大效应和持续性。全球金融危机后,Gertler et al.(2011,2013,2015,2016,2017)(参见【Seminar预告】第九期CIMERS Seminar:金融中介和非传统货币政策、【Seminar预告】第八期CIMERS Seminar:金融摩擦、第八期CIMERS Seminar的PPT与Dynare Code)和Rampini and Viswanathan (2011)均在宏观模型中引入了金融中介部门,并分析了金融中介与实体经济的动态影响。将金融中介部门引入宏观模型使得我们可以更细致地讨论政府在危机期间应该采取的政策措施。金融危机的另一个重要表现就是政府陷入困境和它所造成的一些制度安排的崩溃,例如汇率机制。许多货币危机,例如20世纪70年代布雷顿森林体系的崩溃就是起源于政府想要维持固定汇率制,这又于其它政策目标相悖。这可能导致了该机制的突然崩溃。关于货币危机的文献起始于Krugman(1979)和Flood and Garber(1984)的第一代模型,然后发展到Obstfeld(1994,1996)的第二代模型。这些模型与欧元区当前的情形高度相关。在货币危机的理论基础中,存在著名的国际金融“三元悖论”,即一个国家只能同时选择三个政策目标中的两个:国际资本自由流动、货币自主性、汇率稳定。欧元区的国家现在应该已经认识到,他们为了取得第一和第三个目标,就要放弃第二个目标,因此,这也限制了他们吸收经济冲击、维持国家债务水平的能力。投资者和货币投机者之间的协调问题加重了这种情形的严重程度,并可能对欧元区单个国家造成严重的后果——违约或者退出货币联盟。虽然传统的货币危机的文献单独关注于政府,但现在,所谓的第三代货币危机模型(Krugman 1999, Chang and Velasco 2001, and Goldstein 2005)则将银行危机、金融摩擦和传统的货币危机模型联系起来。这些模型是来源于20世纪90年代后期的亚洲金融危机,那时金融机构和汇率机制同时崩溃,这也说明了政府和金融机构之间的联系使得系统更加的脆弱。这一联系对于欧元区当前的情况来说极其重要。2018年底,参加了第四届全国财政学论坛之后,我们分享了【论文评论】Fiscal Policy Effects in DSGE:Comments。这个论文评论主要表达了财政政策的重要性在金融危机后越来越被认识到。Slides中极为简略,今天,我们更详细地讨论一下金融危机后的财政财政研究。图1 美国政府支出恒久性增加1%对实际GDP的影响

来源:Cogan et al. (2010,JEDC),上图与原文稍有改动。从图1可以看出,Romer/Bernstein(2009)模型中,政府支出有很强的乘数效应,且实际产出恒久性的增长。而在SW(2007)模型中,财政乘数在第一期很大,随后逐渐下降并返回为0的水平。那么,是什么导致了Romer/Bernstein模型得到的结论是扩张性财政政策会推动实际产出达到一个更高的增长路径,而SW模型虽然也是财政刺激,实际产出最终却还是回到刺激前的水平?De Grauwe(2010)认为,这两个模型代表了金融危机前,两种理论对于经济运行机制的根本性差异。Romer/Bernstein模型带有多重均衡的结构,它允许财政政策将经济推到另一个均衡路径上。而SW模型则只允许一个均衡,即财政政策冲击后,经济最终会回到唯一均衡路径。那么,这两个理论得到的政策含义(财政政策乘数有多大?财政刺激应该何时退出?)也大相径庭。金融危机后,关于财政政策的讨论越来越激烈。De Grauwe(2010)概述了危机前,三类宏观经济模型对财政政策效果的理论结果。Ramey(2011,JEL)也综述了危机前财政政策乘数的相关理论和测算结果。此外,金融危机也使得宏观经济模型取得了极大的进展,其财政政策效应也有很大差异。第一,凯恩斯主义模型,即Romer/Bernstein模型为代表。这类模型得到了经典的凯恩斯主义结果:财政刺激会恒久性的增加产出水平。这类模型显示可能存在多重均衡,这就意味着低于充分就业水平也可能是一种均衡。第二,实际经济周期(李嘉图主义)模型,它假设李嘉图等价。这类模型显示理性的前看代理人知道当前预算赤字的上升会在未来缴纳更多的税收。因此,这些代理人会计算这些税收的现值,从而在当前的收入中储蓄一部分以便支付未来税收。因此,当前的财政刺激会被私人部门的储蓄抵消,从而使得财政政策的净效应为0,即财政乘数为0。第三,新凯恩斯主义模型,即SW模型为代表。该模型的理论结果是财政刺激对产出只有暂时性的提升效应。从效应上来看,NK模型得到的乘数与凯恩斯主义模型类似。然而,财政政策的效应会逐渐衰退,产出最终会回到刺激前的状态。效应消失的机制又如同实际经济周期模型。但是,在NK模型中,财政政策效应消失的过程比较缓慢,这是因为不完全竞争和价格粘性的存在。第四,异质性和金融摩擦NK模型。这类模型的“及时享乐(rule of thumb)”行为或非流动性资产型财富使得代理人有更高的边际消费倾向。这些特征使得赤字融资的财政支出乘数大于1,例如Auclert, Rognlie, and Straub (2018)。这些模型也被用来研究ZLB下的财政政策效应,通常理论预测乘数大于1。综上所述,在尝试估计财政政策效应的时候,必须注意到使用的宏观经济理论是什么(De Grauwe,2010;Ramsey,2019)。凯恩斯主义模型或RBC与NK模型有根本不同的观点。在凯恩斯主义模型中,产出不会自动回到原长期均衡路径,而是提升到一个更高的产出水平。而在NK或者RBC模型中,财政政策会使得利率、价格和工资发生调整,进而挤出私人部门的支出,因此,产出最终回到初始水平。只是在RBC模型中,这个过程十分迅速;而在NK模型中,这个调整过程较为缓慢。而包含异质性代理人和金融摩擦的NK模型则由于代理人有更高的边际消费倾向而得到更大的乘数。基于上述理论,目前估计财政政策乘数的方法主要可以划分为三类:3、地区(subnational)层面的地理cross_section和面板估计。前两种方法——时间序列和DSGE——的优势就是其估计出的国家层面财政乘数是政策制定者最关注的。时间序列方法比较灵活,而DSGE方法可以进行反事实分析和政策比较。但它们的劣势也十分明显——弱识别问题(Canova and Sala,2009)。第三种方法与应用微观经济研究类似,因此,对参数识别具有较明显的优势。但是对州或省及更低层级地方政府的财政乘数估计结果并不是直接的宏观经济估计。这类估计方程一般包括常数项,这就意味着排除了宏观估计,参数仅仅表示相对效应。为了获得国家层面的财政乘数,还是要回到前两种方法。总之,对于宏观来说,应用微观不是免费的午餐。对于宏观经济学家来说,财政乘数的估计依赖于效应识别,关注宏观经济学中的识别问题,可以参考Nakamura, E.,& Steinsson, J. (2018,JEP)。虽然,加入了异质性和金融因素的DSGE模型估计的财政乘数基本都大于1。但是从所有理论和估计方法的角度来看,财政支出乘数的范围基本在0.6〜1,而税收乘数的范围基本在-2〜?3。更详细的文献综述参考Ramsey(2019)。从20世纪60年代(货币主义复兴)以来,财政政策一直被忽视,而金融危机后,政策制定者和研究者越来越多的关注财政政策,参见【论文评论】Fiscal Policy Effects in DSGE:Comments。正如Ramsey(2019)所言,金融危机发生时,由于学界缺乏财政政策乘数的研究,政策制定者也只能“拍着脑袋”实施一些财政刺激措施,随着财政赤字的增大,政策制定者又担心主权债务风险,所以又转向了财政调整。随着学界对财政乘数研究的不断增加,政策制定者也有更精细的政策措施——从财政支出刺激转向减税等税制改革。而对于政府债务的观点也在发生变化,参见Blanchard(2019)——自从欧债危机爆发以来,政府债务问题已经越来越受到学界和政策制定者的关注。传统理论总是假定利率大于经济增长率,因此,政府债务会膨胀,最终可能破裂。但是现实数据显示了“生产性政府债务”的观点。他认为数据显示了中长期利率小于经济增长率,因此,政府债务的成本可能会比通常担忧的水平要低,那么,政府债务就有可能可持续的滚动,而且对于增加产出也是有利的,即政府债务具有生产性。Ramey, V. A. 2019, Ten Years after the Financial Crisis: What Have We Learned from the Renaissance in Fiscal Research?. w25531

Carlstrom, Chartles & Fuerst , Timothy & Paustian, Matthias, 2013. "Policy multipliers under an interest rate peg of deterministic versus stochastic duration," Bank of England working papers 475, Bank of England.

De Grauwe, P. 2010. Fiscal Policies in “Normal” and “Abnormal “Recessions, VOXEU.

Cogan, J. F., Cwik, T., Taylor, J. B., & Wieland, V. (2010). New Keynesian versus old Keynesian government spending multipliers. Journal of Economic dynamics and control, 34(3), 281-295.

Itay Goldstein & Assaf Goldstein, 2015. "Three Branches of Theories of Financial Crises," Foundations and Trends in Finance, vol 10(2), pages 113-180.

Gorton, G. B., & Tallman, E. W. (2018). Fighting Financial Crises: Learning from the Past. University of Chicago Press.

Reinhart, C. M., & Rogoff, K. S. (2009). This time is different: Eight centuries of financial folly. Princeton University Press.

Eric Sims,2019, Financial Crises(Course)

Jones, G. (Ed.). (2016). Banking Crises: Perspectives from the New Palgrave Dictionary of Economics. Springer.

推文仅代表文章原作者观点及推文作者的评论观点,并不代表香樟经济学术圈公众号平台观点。香樟致力于提供学术研究公共品,对香樟最好的回馈就是向平台赐稿。联系邮箱:邮箱:。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}