阅读:0

听报道

推文人 | 华岳

原文信息:

1. Diamond, P., & Hausman, J. 1994. "Contingent Valuation: Is Some Number better than No Number?" Journal of Economic Perspectives, 8(4): 45-64.2.

2. Hausman, J. 2012. "Contingent Valuation: From Dubious to Hopeless" Journal of Economic Perspectives, 26(4): 43-56

3. Haab, T., Interis, M., Petrolia, D., & Whitehead, J. 2013. "From Hopeless to Curious? Thoughts on Hausman's 'Dubious to Hopeless' Critique of Contingent Valuation." Applied Economic Perspectives and Policy, 35(4): 593-612.

引言

Contingent Valuation Method (CVM) 是人们对一般不具有市场价值的一些环境物品的主观定价方法,比如空气,海洋,日出日落的美景,以及北极熊等等。区别于以hedonic model为代表的,关注人们实际行为的显示偏好方法 (revealed preference), contingent valuation反映的是人们的主观陈述性偏好 (stated preference)。考察人们对环境物品的主观定价一般通过询问如下两类问题:第一种是询问支付意愿 (willingness to pay), 比如“为了防止北极熊灭绝你愿意出多少钱?”或“为了呼吸更干净的空气你愿意出多少钱?”第二种是询问受偿意愿 (willingness to accept), 比如“给你多少钱你能够接受北极熊灭绝?”或“给你多少钱你能够放弃空气质量变好?”对于contingent valuation的翻译,目前见诸于文献的有四种译法:意愿调查价值评估法,意愿价值评估法,或有价值评估法,条件价值评估法。我本人倾向于“意愿价值评估法”这一相对直观且简洁的译法。

意愿价值评估法的缺陷

综合考察Hausman的两篇文章,不难发现他论证“意愿价值评估法已无可救药”这一观点的理由集中于以下三点:

其一,存在向上的“假设性偏误”(Hypothetical Bias)

Hausman认为,人们在接受调查时面对的是诸如“为了防止海滩消失你愿意出多少钱”这样的“假设性问题”。 很多受访者在时间有限,信息也有限的状态下所给出的回答具有极大随意性,并不是其稳定偏好的真实反映。这样的“假设性偏误”导致通过意愿价值评估法得到的数据没有什么意义。研究发现假设性偏误常常是向上的偏误,也就是说,如果我们采用显示偏好的方法来看人们的真实估价时(比如控制其他变量不变,考察靠近海滩和远离海滩的房价差异),往往会发现主观估价高于基于真实行为的显示估价。有研究认为原因之一在于受访者想通过说一个比真实偏好更大的数字来表明自己支持环保的态度,以塑造其良好形象。假设性偏误在受访者对于所评估物品不知情时表现得更为明显,比如让受访者评估一种他从没听说过的水鸟,或亚马逊丛林中的某种植物。Hausman指出在这种情况下的受访者根本不存在一个真实偏好,而是基于受访当时的状况临时创造一个很不稳定的偏好,并说出一个数字,这样的数据怎可为研究所用?

其二,支付意愿 (WTP) 与受偿意愿 (WTA) 存在较大差异

Hausman指出,根据经济理论,支付意愿与受偿意愿至少应该是非常接近的(只相差一个微小的收入效应),但实践中通过意愿价值评估法得到的支付意愿与受偿意愿存在相当大的差异。他认为目前比较靠谱的解释是人们的偏好并非新古典经济学定义的偏好,而是行为经济学定义的“风险厌恶”偏好,此时人们相对于得到金钱补偿更厌恶金钱支付,那么对于同一种环境物品,其支付意愿必然小于受偿意愿。这一解释本身或许没有什么问题,但这样的“行为型偏好”导致其难以被统一衡量并加总,从而无法进行社会层面的成本收益分析,也就失去了政策价值。Hausman本人依然认为支付意愿与受偿意愿的差异是人们在受访时不稳定偏好的表现,所以无论怎么定义偏好都没有意义,因为得到的答案并不是真实偏好的反映。

其三,存在“嵌入效应”(Embedding Effect)

"嵌入效应”这一概念最早由Kahneman & Knetsch (1992) 提出,指受访者面对不同的问题本该给出不同的回答,却给出了大体相同的答案。举例来说,比如面对“你愿意为清洁湖泊A支付多少?”,“你愿意为清洁湖泊A和湖泊B支付多少?”以及“你愿意为清洁湖泊A,湖泊B和湖泊C支付多少?”这三个问题时,基于稳定和良好定义偏好的支付意愿肯定是依次增加的 (假设A,B,C是情况相似的三个湖),但是实践中发现随机的三组受访者对于三个问题的回答没有太大差异。Hausman认为这同样是受访者不考虑自身面临的预算约束,或者根本没有稳定偏好的反映。Diamond & Hausman (1994) 基于此提出了一个加总检验规则(adding-up test),以检验人们是否在表达自己的真实稳定偏好:在随机抽取的三组受访者中,第一组受访者报告对于X的估价,第二组受访者报告对于Y的估价,第三组受访者报告对于X和Y的加总估价,如果第三组的估价减去第二组的估价基本等于第一组的估价,那么就可以认为不存在“嵌入效应”。只有通过了这个Diamond-Hausman adding-up test, 意愿价值评估法才有意义。

Hausman总结,虽然有一些方法可以略微修正意愿价值评估法的偏差,比如去掉明显不符合常理的数据,将数据乘以平减指数,要求受访者深思熟虑后作答,修正问卷使得问题更明确,介绍背景使受访者信息更充分等等,但这些方法都没有办法根本克服上述三大问题。他明确表示“并不认为这些问题能够得到解决”,所以基于意愿价值评估法的研究“完全不应该作为任何公共决策的参考”。他也不指望反对者能跟自己达成共识,因为“经济学中总有些傻不拉几的想法具有旺盛的生命力,而政府还在继续支持相关研究”,可以看出,他已经做好了与反对者们长期撕下去的一切准备,他就是Hausman,他为自己代言!

反对意见

OSU AEDE系主任Tim Haab及其合作者对于上述Hausman的文章持一贯的反对意见。他们认为,Hausman的批判过于悲观且不够全面,CVM虽尚有缺陷,但在政策层面依然有其不可替代的价值,不应该被判死刑。

关于“假设性偏误”

本文首先提出,CVM目前不仅应用于环境领域,在其他领域诸如市场学和政治学中也广泛存在并作为政策参考。一些研究的确发现了“假设性偏误”的存在,即陈述性偏好下的估价远高于显示性偏好下的估价,但这不代表“假设性偏误”必然存在于所有CVM研究中。作者支持Carson & Grove (2007, 2011) 的观点并认为,如果我们不知道人们在陈述其偏好时背后的动机 (Respondent Incentive),我们就不能肯定“假设性偏误”是否一定存在,因为经济理论关于人们行为选择的预测是依赖于其动机的。Hausman所提到几篇关于“购买新产品意愿”的文章之所以会发现向上的“假设性偏误”,正是因为受访者们有“如果我把支付意愿说高一点,未来市场上就更有可能出现这个新产品供我购买”这样一个动机。本文进而列举了研究攀岩行为 (Grijalva, et al., 2002) 和飓风撤离行为 (Whitehead, 2005) 等文章,指出在 “故意高估以获得未来有利结果”这一动机不存在时,“假设性偏误”也随之消失了。所以,决定“假设性偏误”是否存在的关键在于人们估价时的动机,即对于“我的回答会对我所关心的事物造成何种影响”这一“结果性问题”(Consequential Survey) 的判断。

关于受偿意愿与支付意愿的差异

本文承认,WTA与WTP之间的差距确实存在,也难以用新古典偏好来解释。Hanemann (1991) 在AER上提出了一个基于新古典框架下替代弹性的解释,但后来自己也认为这一问题难以彻底解决 (Hanemann, 2012)。“风险厌恶”确实是另外一种解释,但本文也承认如果采用这种非新古典的“行为型偏好”,将无法进行成本-收益分析,从而不能得到有价值的政策性结论。作者指出WTA与WTP之间的差距并非是CVM的致命缺点,也不是只有CVM才存在这个问题。在这一点上,看起来本文作者尚未找到能够完全解决这一问题的方法。

关于“嵌入效应”

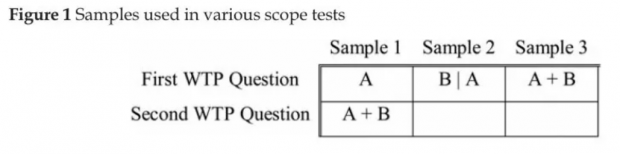

Diamond & Hausman (1994) 提出了检验是否存在嵌入效应的加总规则(adding-up test)。如下图所示,在样本1中,首先询问受访者对A的估价,再问其对A+B的估价;在样本2中询问受访者在已获得A(即A的价值已实现)的条件下对B的估价;在样本3中直接询问受访者对A+B的估价。Diamond-Hausman 规则认为只有样本1中得到的估价A加上样本2中的条件估价B|A等于样本3中的联合估价A+B,CVM才有效。本文作者提出,这一规则并非唯一的检验标准,我们完全可以考察更加简单的外部范围检验 (external scope test), 即比较样本3中的A+B和样本1中的A;或内部范围检验 (internal scope test),即比较样本1中的A和A+B。

文章进一步指出,显示偏好公理证明这两个检验要优于Diamond-Hausman 检验。后者不仅给偏好施加了不必要的特定结构,而且样本2的受访者在回答问题时需要基于“已获得A”这一反事实,从而增加了其表达真实偏好的难度。最后,Diamond-Hausman 检验在实施中需要三个子样本,这会带来额外(而且毫无必要)的研究成本。

延伸阅读

本文发表后,Hausman本人似乎没有再针对这一问题给出论文形式的正面回应,就在世人以为关于CVM的争论已趋于平息之时,Desvousges, et al. (2016) 再次发难,指出Haab文中考察人们动机以判断“假设性偏误”的论述过于乐观,并且所提出的两个“范围检验”并不足以证明“嵌入效应”的存在性,他们强调目前为止还没有任何一项研究完全满足美国国家海洋和大气局审议小组 (NOAA Panel) 提出的使得CVM充分有效的条件,所以我们必须充分认识到CVM的局限性. Haab et al. (2016) 也很快针对上述两项质疑给出回应,并再次强调他们并非认为CVM完美无缺,而是认为Hausman过于悲观。关于CVM的完善及适用性还有极大的研究空间,种种迹象表明, 争论远没有结束,而新的风暴已经来临!

Abstract

Hausman “selectively” reviewed the contingent valuation method (CVM) literature in 2012 and failed to find progress in the method during the 18 years since Diamond and Hausman argued that unquantified benefits and costs are preferred to those quantified by CVM. In this manuscript, we provide counter- arguments to Hausman’s claims, not with the intent to convince the reader that the debate over CVM is settled in favor of the method, but rather to argue that the intellectual debate over CVM is ongoing, that dismissing CVM is unwarranted, and that plenty of work remains to be done for the truly curious researcher.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}