阅读:0

听报道

推文人 | 高宇璇

原文信息:Marcellino, M. and Sivec, Vasja. (2016), Monetary, fiscal and oil shocks: Evidence based on mixed frequency structural FAVARs. Journal of Econometrics, 193: 335-348.

——基于混频结构FAVAR模型

研究介绍

VAR是作为识别结构冲击及传播机制的重要工具,但会存在维数灾难问题,为克服维数灾难,Bernanke et al. (2005)等提出大量的经济变量可以由因子模型产生,因子通常由(静态或动态)主成分分析(PCA)得到,但这些因子没有明确的经济解释。然而,它们可以用VAR建模,可能会增加一些可观察到的变量,VAR可用来识别结构性冲击。第二步,Bernanke et al. (2005)将因子还原至经济变量本身,探究结构冲击如何影响这些变量中的每一个变量。将上述所讲的变量的因子模型与因子的VAR结合的方法称为FAVAR。

FAVAR的估计通常建立在同频数据,若只使用高频数据会丢失低频数据的信息,但若将高频数据简单加和得到低频数据再利用低频数据建模时,加和过程可能会丢失一些重要信息。之前有学者研究混频因子模型,但这些模型都注重简化形式的分析而不是结构本身,例如:运用混频数据进行预测。

文章其一介绍了一种混频因子模型的估计方法,将因子模型估计扩展到存在混频数据情形,并运用一系列Monte Carlo实验说明有限样本性质,与存在方法进行对比,得出该方法在小样本情形也表现较好无论是对因子的估计还是结构冲击脉冲响应的还原;其二将已有技术加入混频FAVAR,构建结构经济分析,并通过3个实证进行说明,分别为将季度变量加入月度变量数据集中、采用混频数据集及一个因子为可观测因子情形。

经验分析

4.1 Bernanke, Boivin, and Eliasz (2005)财政政策冲击

本文中的实证研究与Bernanke et al. (2005)中的不同之处:

1. Bernanke et al. (2005)中使用的模型为FAVAR,所涉及到的宏观经济变量均为月度数据,无GDP指标,包含工业生产总值;本文中将季度GDP引入模型,构建混频数据集,使用QML对MF-FAVAR模型进行估计;

2. Bernanke et al. (2005)在文中并未解决的问题是:其所使用的静态因子模型的因子选择个数是否合适?基于前文对于动态因子以及静态因子的讨论,本文使用James H Stock and Watson (2005)中的方法确定动态因子的个数(具体过程略去不表);

3. 多数变量的脉冲响应函数的估计结果不具有统计意义上的显著性,文中给出的理由是只有一个季度变量被加入了高频数据集中,相对于原始数据集来说影响较小。

4.2 Bernanke, Gertler, and Watson (1997) 油价冲击

本文中的实证研究与Bernanke et al. (1997)中的不同之处:

1. 由于Bernanke et al. (1997)中选用VAR模型进行经济分析,由于维数灾难问题的存在,模型中只能包含少数宏观经济变量;本文作者使用MF-FAVAR模型纳入了更多的宏观经济变量。

2. Bernanke et al. (1997)中选用不同的经济指标替代油价冲击,结果发现Hamilton’s measure for oil price最适合作为油价冲击的替代指标,原因是其会对油价冲击产生正的价格响应;本文中作者以估计出的潜在因子中与原油价格相关性程度最高的因子作为价格变化的替代指标,利用静态因子进行结构分析;

3. 作者使用了与Bernanke et al. (1997)相同频率的数据集进行估计,结果表明差异是由于模型不同产生的,而并非是由于数据频率的不同。

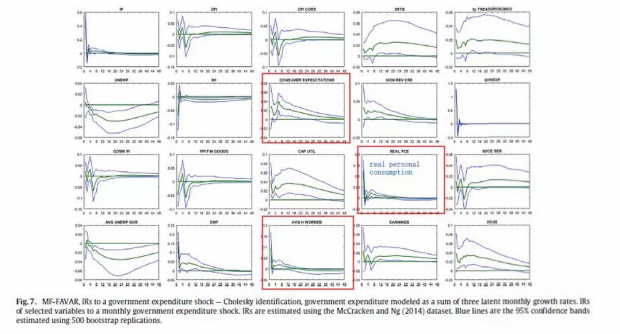

4.3 Ramey (2011) 政府支出冲击

背景:对于政府支出引起的宏观经济变量的变动规律缺乏一致结论,特别是对于消费与真实工资的变动,以往研究的结论出现较大分歧。Ramey (2011)提出一种观点,即消费与真实工资对于政府支出的正面响应并非源于事实如此,而是源自时间点错觉。具体来讲,当政府公布当年的财政预算时,实际并未发生任何“扩大的政府支出”。因此,据此作出反应的机构并非是回应真实支出,而是对未来预期的一种响应。如果不消除政策的发布与实行时点问题,则不能说明政府支出如何真实地影响消费与工资。为解决以上问题,Ramey (2011)提出了一种基于文本的指标构建方法。

实证的重现与之前研究的关键性异同:本文使用季度政府支出变量作为政府支出的冲击性指标,对因子进行排序时,政府支出变量作为可观测因子被排列在所有因子的第一位,原因在于政策制定与实施之间存在时滞实证结果显示与Ramey (2011)中的结论相似。具体冲击形式结果如下图所示:

结论

本文拓展了原有的FAVAR模型到混频框架下,即MF-FAVAR模型并使用其进行结构分析,进而更好地利用所有可获得的信息,提高冲击的识别能力以及避免时间加总和变量遗漏产生的偏误。

文中作者详细阐述了如果使用卡尔曼滤波估计MF-FAVAR模型,通过使用蒙特卡洛模拟可以在有限样本条件下依然具有良好的估计。

之后作者使用这一模型评价了货币,原油与财政冲击的影响,并与现有文献进行了详细的比较。

Abstract

Large scale factor models have been often adopted both for forecasting and to identify structural shocks and their transmission mechanism. Mixed frequency factor models have been also used in a reduced form context, but not for structural applications, and in this paper we close this gap. First, we adapt a simple technique developed in a small scale mixed frequency VAR and factor context to the large scale case, and compare the resulting model with existing alternatives. Second, using Monte Carlo experiments, we show that the finite sample properties of the mixed frequency factor model estimation procedure are quite good. Finally, to illustrate the method we present three empirical examples dealing with the effects of, respectively, monetary, oil, and fiscal shocks.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}