阅读:0

听报道

推文人 | 张谦

原文信息:Cooper, R., Gong, G., & Yan, P. (2015). Dynamic labor demand in china: public and private objectives. Rand Journal of Economics, 46(3), 577–610.

一、研究背景

劳动力需求的调整是企业决策中需要考虑的重要方面,并直接反映了企业的经营目标和运营状况。通过对比公有企业和私有企业劳动力变动的特征,本文作者分析企业的所有权性质及其与劳动力需求之间的关系,进而评估了公有企业的经营目标。以下是本文的具体介绍。

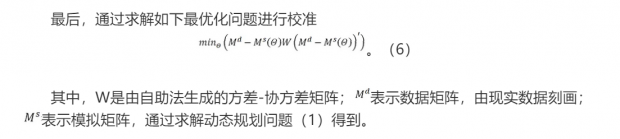

很多针对大多评估政府政策的研究都需要通过预测企业或家庭等主体的最优化行为(目标函数)来预测一项政策的经济效果。但是,针对像中国和欧洲这样公有企业占有较大比例的经济体而言,相关的政策研究还必须要考虑到企业所有权性质的不同所导致的行为目标的差异性。自上世纪90年代以来,我国逐步实现了劳动合同制取代终生雇佣制,并使得很多劳动工人从国企部门释放出来。然而,到2006年国有部门的劳动力签约比例依旧远高于私有部门。以此为背景,本文以2005-2007期间中国制造业为例在动态框架下运用模拟矩方法(Simulated Method of Moments, SMM)考察了企业所有权差异对劳动力调整的影响。

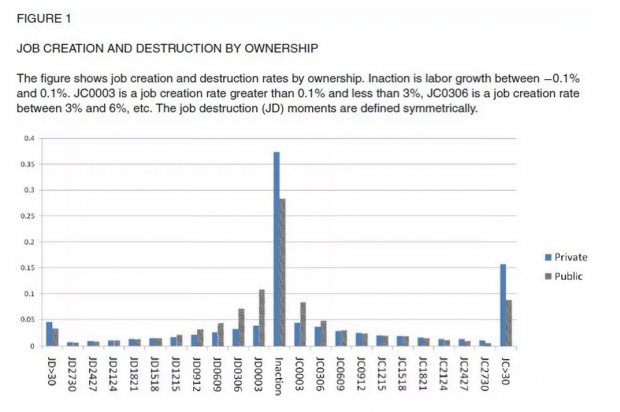

图1刻画了不同所有权企业中劳动力调整的分布状况。可以看出,私有企业劳动力的变动频率在“不变动”(Inaction,小于0.1%)和变动大(高于30%)两个频段的比例都显著高于公有企业(包括国有企业和集体所有企业)。这表明劳动力的调整因企业所有权性质的不同而具有差异性。

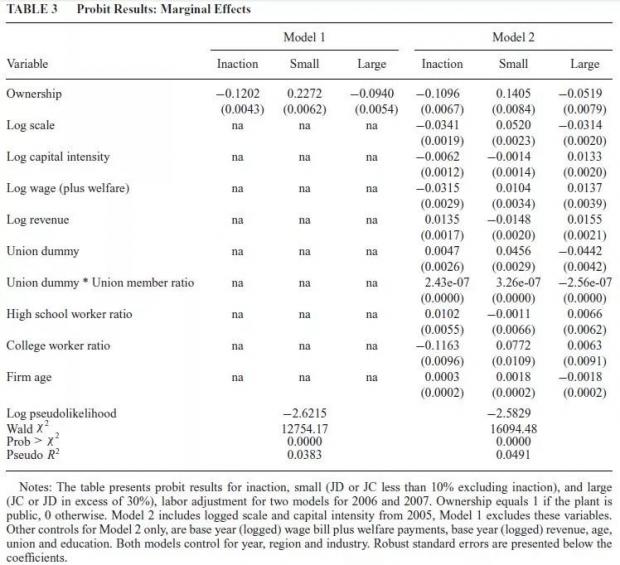

为了进一步明确企业所有权差异对劳动力调整的影响程度,表3估计了企业所有权对不同频段(不变动、变动较小和变动较大)的劳动力调整程度的影响,并对比了添加控制变量前后的估计结果。其中,企业的所有权由公有企业所占控制份额是否高于50%确定,用虚拟变量进行衡量:公有企业为1,其他企业为0。从表3可以看出,企业所有权对不同频段劳动力的调整的影响具有较大差异。平均意义上而言,公有企业控制程度的提高会提高劳动力变动较小的概率,而降低其不变动和变动较大频段的概率。可见,该结论与图1的结果是一致的。那么,是什么因素使得公有企业和私有企业的劳动力调整出现上述差异呢?

二、分析方法

三、估计结果分析

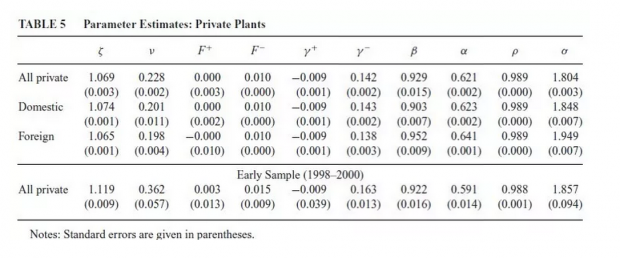

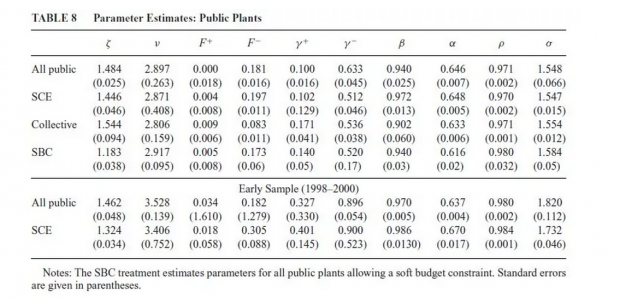

通过分别对私有企业和公有企业进行校准,本文作者得到了表5和表8所示的参数估计结果。其中,ρ为利润率冲击的序列相关水平,σ表示利润率冲击的标准误。可以看出,除固定成本外,劳动力变动的线性成本、二次成本和时间成本参数均比较显著。进一步地,敏感性分析也揭示出劳动力调整的二次成本是显著的。通过对比简约形式的OLS回归,二者的差异性揭示了就业的内生选择及其与时间成本的交互作用会影响劳动力的变动。

通过对比公有企业和私有企业的估计结果,本文作者发现,引起公有企业和私有企业劳动力调整频率差异的主要因素有:(1)折现因子(β)。尽管公有企业与私有企业之间贴现因子不具有显著差异,但是国有企业的折现因子显著低于私有企业和集体所有企业。从金融摩擦的角度而言,这表明公有企业的融资成本显著低于私有企业(Hale and Long, 2011)。(2)劳动力的调整成本。在调整成本中,线性成本的影响最为明显,并且公有企业的调整成本高于私有企业。(3)劳动力调整的时间成本(ξ)。SMM的估计结果揭示出公有企业的调整的时间成本高于私有企业,表明公有企业相对于私有企业更加重视劳动者数量的变化,使得公有企业在不变动频段的比例下降。而公有企业更高的固定成本也促使其在变大较大的频段的比例下降。最终,在这三种因素的共同作用下,劳动力调整频率的变动表现出如图1所示的变动趋势。同时,来自于劳动力调整成本的差异表明,与私有企业的利润导向不同,公有企业的目标在于稳定就业。

最后,本文作者还利用子样本倾向得分匹配、加入跨部门分析以及考虑资本的调整三个方面论证了上述结论的稳健性。

四、总结

本文对于厘清我国企业所有权性质对劳动力调整的影响具有重要的指示意义。尤其是SMM结构分析方法的运用有助于理解劳动力需求的内生决策及其与时间因素的共同影响。但是,本文的分析模型建立在企业利润率随机的基础上,并且仅考虑了劳动力的需求因素,而未涉及劳动力的供给。同时,为了说明劳动力调整与资本变动之间的差异性,本文在稳健性检验中对资本的影响进行了详细考察,但是增加的假定条件较大程度上限制了结论的稳健性。由此,作者认为从劳动力供给的角度考察劳动力的理性决策以及劳动力和资本调整对企业利润率的影响或许能够进一步解释不同所有权性质中劳动力调整的内在机制。无疑,这就需要构建更为一般性的均衡分析模型。

Abstract

This article studies dynamic labor demand by private and public manufacturing plants in China. The analysis uncovers the objectives of public and private enterprises and estimates labor adjustment costs by ownership. Public plants maximize the discounted present value of profits without a soft budget constraint. There is strong evidence of quadratic and linear firing costs at the plant level. The higher quadratic adjustment costs of the public plants may reflect their internalization of social costs of employment adjustment. Domestic private plants and collective plants have about the same discount factor, much lower than state-controlled plants.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}