阅读:0

听报道

推文人 | 吴进进

推文信息:Zareh Asatryan, César Castellón, Thomas Stratmann,Balanced budget rules and fiscal outcomes: Evidence from historical constitutions, Journal of Public Economics,Volume 167,2018, Pages 105-119.

图片来源:必应图片

导言

自二战结束以来,全球政府债务和财政支出规模成倍增长。2008年金融危机以及欧洲主权债务危机更是引爆政府债务问题。如何约束政府债务增长,这是全球范围内的难题。上世纪70年代以来,财政规则被普遍认为是控制债务和管理财政政策的一剂良方,一些国际组织,如欧盟和国际货币基金组织都在大力推动区域范围内建立严格的财政规模,如《马斯特里赫特条约》要求欧盟成员国政府债务总额占国内生产总值的比重不应超过60%,《稳定与增长公约》规定欧元区各国政府的财政赤字不得超过当年国内生产总值(GDP)的3%等。然而实际上在欧元区超过一半的成员国的财政赤字都超过3%,政府债务也远超60%。既然如此,财政规则还有用吗?作为对财政规则绩效质疑的回应,欧洲经济和货币联盟开始制定新的财政规则,即财政契约条约(fiscal compact treaty),即稳定、协调与治理条约,要求成员国把财政规则写入宪法,即实施宪政财政规则,希望藉此提高财政规则的约束力和强制性。

本文作者利用双重差分法这一因果识别方法,检验预算平衡规则(balanced budget rule, BBR)入宪对国家财政绩效的影响。作者使用了132个国家1945年到2015年的长期历史数据,严密处理了各类内生性问题、选择性偏误以及经过多种稳健性检验后,研究发现BBR入宪对改善财政绩效具有显著的积极影响,具体而言:(1)显著降低了国家发生主权债务危机的概率;(2)平均减少了11个百分点的政府债务;(3)BBR入宪对债务的抑制效应主要是通过降低政府支出而非增加税收实现的。(4)没有入宪的BBR对财政绩效没有显著影响。

研究过程

(一)对瑞士等国BBR入宪效果的合成控制研究

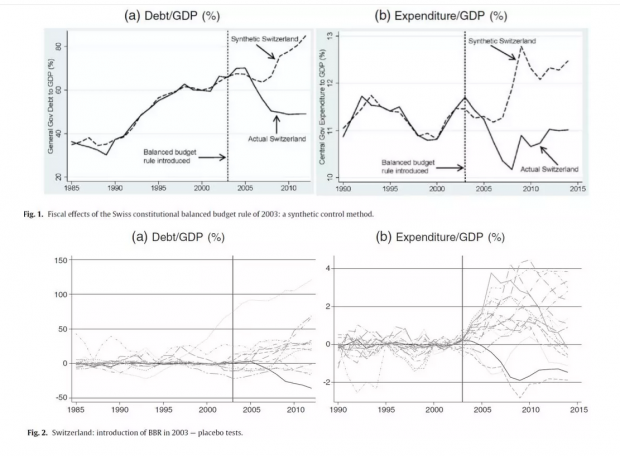

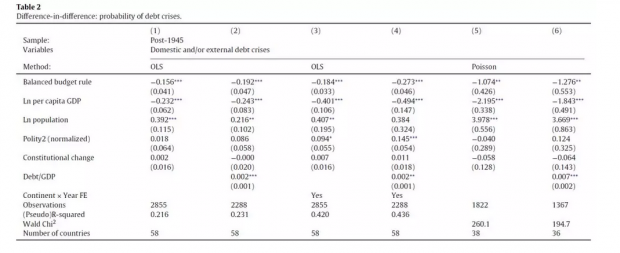

在开始DID之前,作者运用合成控制方法,分析瑞士等国BBR入宪对财政绩效的影响。瑞士2001年修宪后,BBR入宪,宪法的第126款规定政府财政在短期内保持结构性平衡,在中长期经济周期内保持绝对平衡,该条款从2003开始生效。图1 是合成控制结果,2003年后,相比合成的瑞士债务率和支出规模(反事实水平),瑞士实际的债务率和支出规模均显示明显的下降趋势。作者又运用合成控制法做了一个安慰剂检验,假定其他发达国家也在2003年BBR入宪。在图2中,瑞士的实际债务率与支出规模与合成控制的债务率和支出规模之差如黑色线所示,其他发达国家的实际债务率与支出规模与合成控制的债务率和支出规模之差如灰色线所示。结果表明,只有瑞士的实际债务率和支出规模显著低于合成数,表明BBR入宪有着显著的效果。

(二)跨国的DID研究

1.基本模型及其结果

相比上一部分合成控制研究这碟小菜,这一部分研究才是大餐。这部分研究的基本计量模型是:

其中,处理变量 Dit=1 代表一个国家的BBR入宪时点。模型中作者控制国家特定线性时间趋势(δ)和十年期大洲固定效应(ν×μ)。

模型检验的基本结果如表2所示,BBR入宪的确降低了各国发生主权债务危机的概率。表3的结果表明,BBR入宪还显著降低了政府债务率和支出规模及其两者的增长率,但是对收入规模的影响不显著,这也意味着BBR入宪对债务的控制主要是通过降低支出而非增加收入实现的。

2.稳健性检验

(1)平行趋势检验

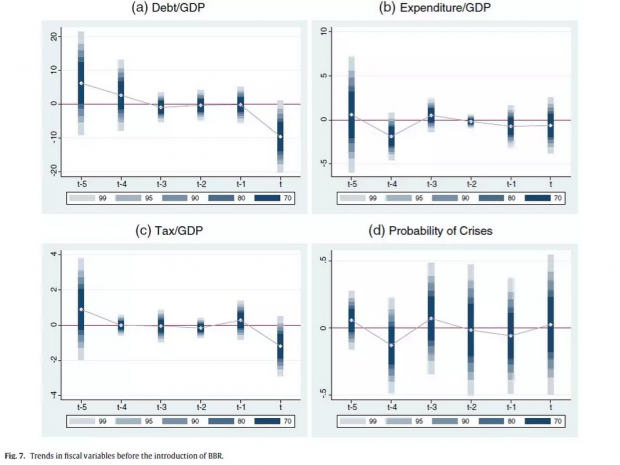

作者通过动态DID分析检验了BBR入宪前因变量是否符合平行趋势。如图所示,BBR入宪在2003年前5年对所有财政绩效的影响均不显著,且系数趋向于0。

(2)考虑BBR入宪前经济条件的变化

导致政府把BBR写入宪法的原因可能是经济条件的变化,而后者可能影响政府债务与收支行为。为了排除经济环境对结果的影响,作者将各类经济变量作为因变量,同样使用动态DID方法,检验BBR入宪的时间对人口、人均GDP,民主指数以及经济放松管制等经济环境因素的影响,结果发现影响并不显著。

(3)区分两类宪法改革

BBR入宪既可能是宪法修订,也可能是制定的新宪法的结果。因此,不同的宪法改革类型也会干扰本文的识别结果。作者在一方面在基本回归模型中加入了宪法改革类型变量,另一方面分别对修宪和制定新宪法两种情况进行动态DID分析,结果表明两种宪法改革对结果的影响没有明显的差异。

(4)全样本分析

一些国家在1945年前就将BBR入宪,作者使用了全样本分析后结果与基本回归结构基本一致。

(5)离群值的影响

为了防止部分年份债务等指标极端值的影响,作者还是用了五年期平均值重新检验了基本模型,此外还对前后5%的离群值进行缩尾处理。作者在这部分模型里控制了大洲十年期固定效应,从而确保结果不会受大洲范围内冲击因素的影响。当然,这些处理对基本模型的结果没有显著影响。

(6)估计方法的变化

作者在基准模式的基础上加入了因变量的滞后项,然后又使用了差分GMM模型估计,自变量系数有所降低,但是符号和显著性水平仍然保持稳定。

(7)民主制度的影响

为了检验民主制度是否是BBR入宪影响财政绩效的渠道,作者把民主制度和BBR入宪的哑变量交互项放入基准模型里,发现民主制度没有左右BBR入宪对债务水平的影响,但是对政府支出有显著影响,BBR入宪只在民主制度国家才能显著降低政府支出规模。

(8)非宪制BBR的影响

在这一部分,作者进一步分析了非宪制BBR规则对财政绩效的影响,基于基准模型的分析发现,非宪制财政规则未能有效地控制债务危机风险,也没有对财政收支规模产生显著影响。

结论

本文的研究表明,预算平衡规则作为赤字与债务管理工具,关键在于政府是否严格执行这一规则。如果把这一个规则纳入国家宪法,使之成为宪制规则,那么它的约束力显然更大,这样才能取得预期的财政绩效。

Abstract

This paper studies the reduced-form effects of constitutional-level balanced budget rules (BBRs) on fiscal outcomes. Using historical data for a large set of countries dating back to the nineteenth century and applying a difference-in-difference design we find that the introduction of a constitutional BBR leads to a reduced probability of experiencing a sovereign debt crisis. We estimate that debt-to-GDP ratio decreases by around eleven percentage points on average, most of these consolidation being explained by decreasing expenditures rather than increasing tax revenues. Using the same methodology and sample, we do not find evidence that non-constitutional BBRs included in national legislation affect these variables. Additional estimates gained from applying the synthetic control method on nine selected case study countries in Africa, Europe, and Latin America are consistent with the main findings, but also highlight the importance of country specific circumstances when evaluating the success of BBRs.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}