阅读:0

听报道

推文人 | 慧航

原文信息:Wager S, Athey S. ,2018,"Estimation and Inference of Heterogeneous Treatment Effects using Random Forests", Journal of the American Statistical Association, 113:523,1228-1242.

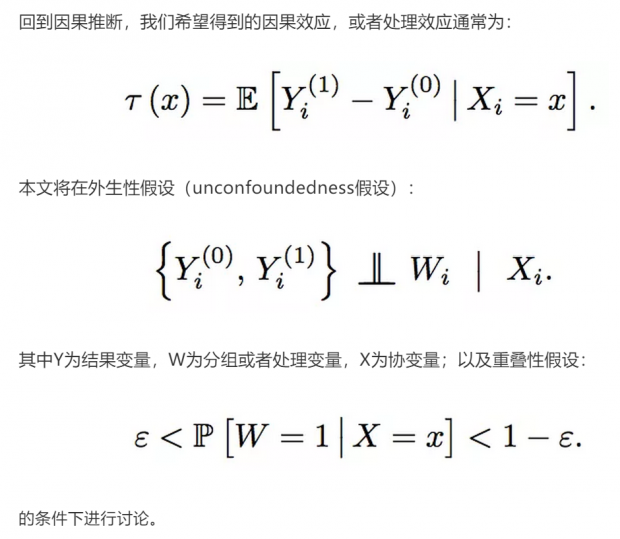

因果推断(causal )是计量经济学最核心的问题之一。传统上,大多数因果推断的应用数据量比较小,对于异质性的讨论不够充分,而现在越来越多的应用开始潜在的对个体的处理效应进行估计。

使用异质性处理效用的一个担心是,一些研究者可能会去寻找那些处理效应比较强的个体,并只报告这些个体的结果。为了解决这些问题,Athey和Imbens在去年JASA的文章中给出了一个基于决策树和随机森林的解决方案,或称因果森林。

该方法本质上是一个非参数的方法。与传统非参数方法,比如临近匹配、基于kernel的方法等相比,该方法具有一个优势即该方法没有『维数诅咒』的问题,而传统方法当变量的维数增加时效果会大打折扣。

当然,没有推断就没有因果推断。决策树、随机森林是机器学习中常用的算法,然而机器学习通常而言重视预测结果而非推断。本文的另一贡献在于,在将随机森林算法与因果推断相结合的同时,给出了估计量的渐进分布和构造置信区间的方法。

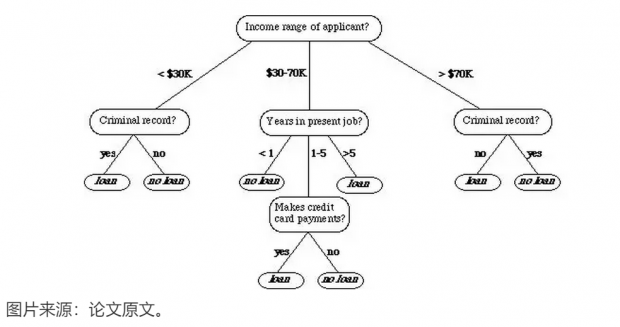

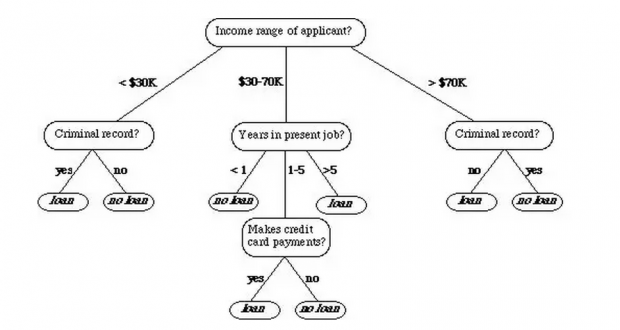

决策树是机器学习中常用的算法,该算法使用了一种层级的结构:树,来帮助预测。一个简单的决策树如下图所示:

其中中间的层次成为节点,而最终的节点我们一般成为「叶」。

以分类问题为例,决策树通常使用递归的方法一层一层的将数据分解为不同的子样本,比如在上图的树中,每个节点都代表一个子样本,为了继续让树增长,需要一个指标度量下一步如何分组才能使得两个分类更能被区分开。比如,C4.5算法使用熵增作为标准,而CART算法使用基尼系数作为标准。CART算法不仅仅可以做分类,还可以做回归,其最终的结果是一个二叉树。由于这些特性,本文使用了CART算法。

在决策树的基础之上,还可以进一步做随机森林(Random forest),即首先使用Bootstrap的想法有放回的在数据中抽样,同时抽取特征(自变量X)的一个子集,进行决策树的预测。以上步骤可以不断重复,形成很多很多决策树,最终的决策结果由所有这些决策树的投票产生。在实践中,随机森林的分类效果通常非常理想。

在以上两个条件下,因果树的思想是首先使用决策树进行分组,进而对于每一个叶子内部,将处理组平均减去对照组平均,就得到了处理效应:

可以证明,在以上两个假设以及一定的连续型假设下,以上估计量是一致的。

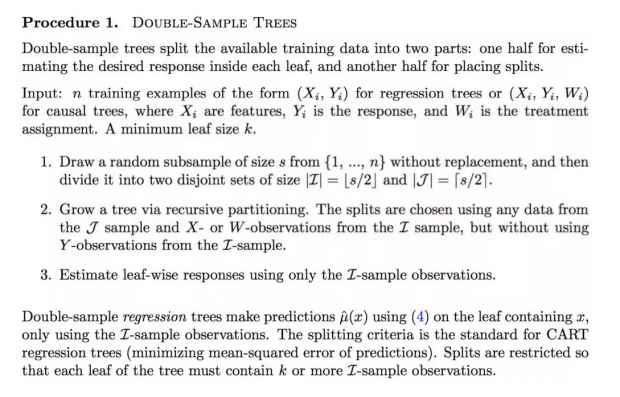

为了得到推断的结果,作者提出了『honest tree』:对于每一个样本i,其结果变量Y只能要么用来计算处理效应,要么用来划分决策树,而不能同时使用。

为此,作者提出了两个算法:第一个被称为双样本树,即将样本平均分成两等分,一份(可以使用Y的信息)用于训练树,另一份的Y用于计算处理效应:

注意虽然我们每次训练树都进行了样本的划分,然而当我们使用随机森林时,由于每次划分都是随机的,因而可以完全使用所有样本信息。

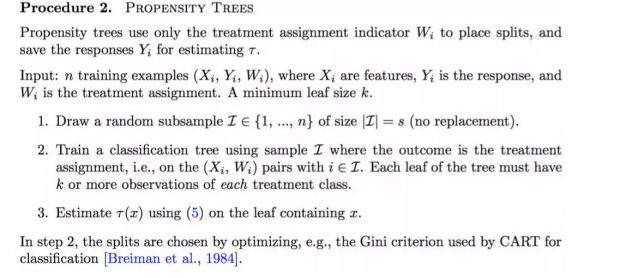

第二个算法称为倾向树,即将W作为被预测的对象,使用X对W进行预测得到分类树,进而在每个叶子中计算处理效应:

最终,作者证明这些步骤得到的处理效应是渐进正态的,可以使用Jackknife构造置信区间。

Abstract

Many scientific and engineering challenges—ranging from personalized medicine to customized marketing recommendations—require an understanding of treatment effect heterogeneity. In this article, we develop a nonparametric causal forest for estimating heterogeneous treatment effects that extends Breiman’s widely used random forest algorithm. In the potential outcomes framework with unconfoundedness, we show that causal forests are pointwise consistent for the true treatment effect and have an asymptotically Gaussian and centered sampling distribution. We also discuss a practical method for constructing asymptotic confidence intervals for the true treatment effect that are centered at the causal forest estimates. Our theoretical results rely on a generic Gaussian theory for a large family of random forest algorithms. To our knowledge, this is the first set of results that allows any type of random forest, including classification and regression forests, to be used for provably valid statistical inference. In experiments, we find causal forests to be substantially more powerful than classical methods based on nearest-neighbor matching, especially in the presence of irrelevant covariates.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}