阅读:0

听报道

推文人 | 许文立 武璇

文献信息:Laura Straeter, Jessica Exton,2018:“Why friends give but donot want to receive money”,VoxEU

图片来源:必应图片。

摘要

虽然金钱在朋友之间往往是一个禁忌话题,但是在经济困难的时候,人们的朋友圈往往可以提供及时的帮助。本文研究人们向亲密的朋友借钱或借钱给他们的意愿——钱主要用于日常购物。研究发现人们更愿意借钱给朋友,而不是向朋友借钱,并且随着借钱请求的不断重复,借款人和贷款人之间的这种意愿差距会扩大。为了确保“礼尚往来”的机会,使用技术工具来规范P2P借贷,这可能有助于改善次优非正式借贷市场。

人们有时会面临资金短缺的局面,无论是量入为出的常规问题,还是意外的花费,亦或是由于把钱包忘在家里从而没钱花。基于此,人们可能会减少开支,或试图找到解决办法,例如从金融机构借钱。但这是解决预算短缺或意外开销的唯一的快速解决方案吗?答案是否定的,另一个解决方案可能比我们想象的更简单,那就是,我们应该考虑向朋友寻求帮助吗?

对于大多数人来说,友谊是他们个人社会网络环境的一个核心内容。友谊被认为是紧密和自然的(Wiseman,1986),其特征在于相互喜爱和关心(ANNIS,1987;HAYS,1989)。朋友相互关心,并关注他们之间的关系。但是,尽管彼此非常关心,朋友们常常发现很难讨论他们的财务状况和相关的问题。和朋友谈论金钱可能被认为是一种禁忌,并且有可能破坏他们的情感以及社会联系(McGrawand Tetlock,2005)。毕竟,友谊不是围绕金钱而来,而是服务于我们生活中的社会需求。

在最近的一项研究中,Exton and Struter(2018)探索了友谊中的金钱界限。尽管向朋友寻求金融帮助对我们大多数人来说感觉很奇怪,但这个非正式的借贷市场似乎还有未被开发的方面,并且这个未被开发的方面很可能是具有非常丰富的内涵。

朋友与金钱的研究

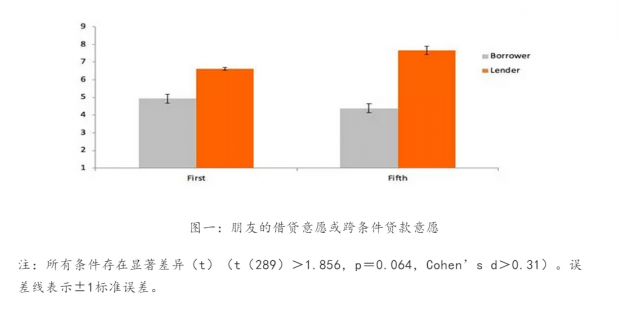

在研究中,Exton and Struter(2018)比较了两种意愿,即人们购买日常用品的时候,更愿意找亲密的朋友借钱,还是借钱给朋友,也可以说是更愿意向亲密的朋友提出借钱请求还是更意愿向朋友提供资金支持。他们在293名美国成年人中进行了一项实验。与预期一致,实验发现,当某人受到经济上的限制时(在本例中,是指在疯狂购物时遗忘了钱包),人们更愿意借钱给朋友,而不愿意向朋友借钱。值得注意的是,这一差异在“借进”和“贷出”中都是“重复”的(参见图1)。

他们的发现可以用控制友谊的社会规范来解释(Clark and Mills ,2011;Fiske ,1992)。对于贷款人和借款人来说,短期的小额贷款安排是不同的经历。这种安排为贷款人提供了照顾亲密朋友和满足社会对友谊的期望的机会,但这种机会并为提供给借款人。事实上,借款人获得了资金立即增加的好处,但这钟好处是以贷款人可能的资金负担为代价的。他们不会关心朋友的最大利益,反而会因为向朋友借钱钱,并利用朋友感情而感到不自在(Straeter 2017;Dahl et al. 2005;Adams 1965)。

以往对于人际关系的忌讳决策所做的研究表明,过分关注友谊中的金钱,即将这种关系货币化,会产生有害的影响,甚至会破坏友谊(McGrawand Tetlock,2005)。然而,令人惊讶的是,Exton andStruter(2018)的研究表明朋友谈钱并不总会伤害友谊。在重复的非正式借贷请求下,人们发现他们甚至更愿意借钱给朋友,这被称作本·富兰克林效应(Niiya 2016;Jecker and Landy 1969)——对你友善的人甚至会准备再帮你一个忙。基于对利他主义和亲社会行为的研究(Leider et al. 2009),可以推断,人们通过借钱给朋友而能够反复体验到温暖的情感体验,尤其是当那个朋友还没有利用友谊,并且很负责任地按时偿还借款时。Exton andStruter(2018)的数据表明,在这种情形下,因为友谊没有得到金钱上的回报,而贷款人感到被鼓励,不止一次地帮助他或她的朋友。

与贷款人相比,借款人似乎不习惯借钱,他们会对向朋友不断重复地请求一笔小额款项这件事感到不太舒服。结果,他们会越来越厌恶向朋友借钱,他们越来越不愿请求小额非正式借款。这意味着“非正式借贷市场”仍然是次优的,尽管它可以提供许多可能性。

放松民间借贷市场

在确定了朋友借进钱的意愿和借出钱的意愿之间的差距之后,这种差距因为重复的请求而扩大,Exton andStruter(2018)质疑如何改善这个次优非正式市场的功能。那么,人们什么时候才会毫不犹豫地向朋友请求帮助和借钱呢?解决方案可能依赖于减少借款人在向朋友请求借钱时可能遇到的不适。基于行为科学研究,Exton andStruter(2018)提出了两种方式,借款者可能不会对发展非正式贷款市场犹豫不决。

首先,贷款时机应该允许互惠。

互惠是对行善作出的一个基本的人类反应,同时也是人类行为的主要驱动力。在有人为你做了好事之后,你觉得有必要对这种行为做出回应(Gouldner1960;Regan1971)。当人们缺钱,并难以量入为出时,他们很难轻易偿还贷款,或给朋友提供类似的帮助。感谢你的朋友并回报他们的帮助(除了还钱)可能有助于缓解贷款协定带来的压力。回报恩惠可以采取多种形式,包括一些小事,比如帮助朋友完成繁琐的任务(例如,搬家)或过度宠爱他/她(例如,准备一顿家常饭)。

其次,可以通过明确的规章制度和技术工具的可及性来刺激非正式贷款,以这种方法来规范对等贷款。

如果贷款所需的努力程度减少或贷款过程的透明度增加,借款人在给贷款人带来财政负担时经历的不适感可能会减少。通过定义贷款的“规则”,并通过使用对等应用程序(如Twyp、Pingit或Venmo)促进偿还借款,借款人可能更倾向于要求或接受金融帮助。这与研究表明技术进步增加了消费者网上银行的使用(Pikkarainenet al. 2004)一致。因此,规范和简化小额非正规贷款安排,可以刺激民间借贷市场。

结论

Exton and Struter(2018)的研究结果为准备进入非正式借贷市场的人们提供了一些初步的见解。在亲密的友谊中,潜在的借款人比潜在贷款人更不愿意接触借贷资金。人们需要对这个领域进行更深入的探索,以显示在哪些条件下借款人更有动机参与,以及贷款人的意愿可以如何改变。而评估这些情况后,可能就会产生有效的非正式借贷市场。

推文作者简介:

许文立,安徽大学经济学院,宏观经济研学会(CIMERS)

武璇,安徽大学经济学院2017级卓越班本科生

参考文献

Annis, D B (1987), “The meaning, value, and duties of friendship”, American Philosophical Quarterly 24: 349-356.

Clark, M S and J R Mills (2011), “A theory of communal and exchange relationships”, in P A M Van Lange, A W Kruglanski and T Higgins (Eds.), Handbook of Theories of Social Psychology, Thousand Oaks, CA: Sage: 232-250.

Dahl, D W, H Honea and R V Manchanda (2005), “Three Rs of interpersonal consumerguilt: Relationship, reciprocity, reparation”, Journal of Consumer Psychology 15: 307-315.

Exton, J, and L M Straeter (2018), “Piggy-banking on friends: Finding sub-optimal lending among peers”, The Behavioral Economics Guide 2018: 96-102.

Fiske, A (1992), “The four elementary forms of sociality: Framework for a unified theory of social relations”, Psychological Review 99: 689-723.

Gouldner, A W (1960), “The norm of reciprocity: A preliminary statement”, American Sociological Review 25: 161-178.

Hays, R B (1989), “The day-to-day functioning of close versus casual friendships”, Journal of Social and Personal Relationships 6: 21-37.

Jecker, J, and D Landy (1969), “Liking a person as a function of doing him a favour”, Human Relations, 22: 371-378.

Leider, S, M Mobius, T Rosenblat, and Q Do (2009), “Directed altruism and enforced reciprocity in social networks”, Quarterly Journal of Economics124: 1815-1851.

McGraw, A P, and PE (2005), “Taboo tradeoffs, relational framing, and the acceptability of exchanges”, Journal of Consumer Psychology 15: 2-15.

Niiya, Y (2016), “Does a favor request increase liking toward the requester”, Journal of Social Psychology 156: 211-221.

Pikkarainen, T, K Pikkarainen, H Karjaluoto and S Pahnila (2004), “Consumer acceptance of online banking: An extension of the technology acceptance model”,Internet Research14: 224-235.

Regan, D T (1971), “Effects of a favor and liking on compliance”, Journal of Experimental Social Psychology 7: 627-639.

Straeter, L M (2017), Interpersonal Consumer Decision Making. Rotterdam, NL: ERIM PhD Series in Research in Management.

Wiseman, J P (1986), “Friendship: Bonds and binds in a voluntary relationship”, Journal of Social and Personal Relationships 3:191-211.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}