阅读:0

听报道

推文人 | 朱欢

文献来源:

Xinzheng Shi , Zhufeng Xu. Environmental regulation and firm exports: evidence from the eleventh Five-Year Plan in China [J].Journal of Environmental Economics and Management , 2018 , (89):187-200.

引言

根据传统贸易理论,一国在国际贸易中的比较优势主要源于相对技术优势和要素禀赋。自20世纪70年代以来,越来越多的研究将一国的环境规制纳入传统的国际贸易理论,分析其对本国比较优势的影响。然而,关于环境规制影响一国出口贸易的问题学术研究尚未达成一致的结论。主要有以下三种研究观点:其一,基于“波特假说”,一国实施严格的环境规制有助于本国产业率先采用清洁生产,生产工艺等,从而提升其在国际贸易中的比较优势,因此环境规制能够促进企业出口;其二,基于“污染避难所假说”,环境规制增加了企业成本,降低了企业在国际贸易中的竞争力,从而不利于企业出口相关产品;其三,环境规制对企业出口的影响受到多种因素的制约,因此环境规制对一国出口的影响不确定。

本文利用中国“十一五规划”(2006-2010)这一政策背景,研究环境规制对企业出口的影响。该规划不仅确定了整个国家的污染减排目标,而且还确定了各个省份的减排目标。为实现减排目标,目标越高的省份需要付出的努力就越大。因此,根据环境治理前后的变化和跨省份变化来识别环境规制强度的高低。然而,传统DID策略不能排除那些可能会造成估计结果偏误的省份变量。因此,本文采用三重差分法DDD来识别环境规制对出口的影响,即比较了不同省份不同污染强度行业的企业出口的前后变化(省份-行业-时间)。为了进一步解决环境规制潜在的内生性问题,采用通风系数作为环境规制的工具变量来处理。研究发现,与“十一五规划”前相对比,在污染减排目标较高的省份,污染密集型产业的企业倾向于减少出口,表明环境规制不利于企业出口,在一定程度上验证了中国存在“污染天堂假说”。

本文的贡献在于:第一,发展中国家一直是“污染天堂”的争论焦点,中国在过去几十年经历了快速的经济增长,但也伴随着严重的环境污染,另一方面,自2001年加入WTO以后,中国的出口大幅度增长,在2016年成为世界出口最多的国家,出口额占国家GDP的20%左右。这为研究发展中国家环境规制对企业出口的影响提供了良好背景。同时,以中国的“十一五规划”中各个省份的减排目标为环境规制的替代变量,解决了以往实证研究中环境规制的内生性问题。第二,虽然已有文献研究了环境规制的影响,但往往侧重于分析环境规制对FDI的影响,本文调查了环境规制对中国企业出口的影响,并进一步分析环境规制是否会通过诱使企业退出出口市场或阻止非出口企业进入出口市场来影响出口总量。第三,本文的研究丰富了国际贸易的相关文献,通常认为一国内部政策的变化是比较优势的重要来源,通过本研究得到一国环境政策也可能会影响该国企业在国际贸易中的竞争优势。

背景

根据国务院《“十一五”期间全国主要污染物排放总量控制计划的批复》,“十一五”期间全国主要污染物减排总量减少10%是《国民经济和社会发展第十一个五年规划纲要》确定的约束性指标,具体是化学需氧量由1414万吨减少到1273万吨,二氧化硫由2549万吨减少到2294万吨。在确保实现全国总量控制目标的前提下,综合考虑各省份环境质量状况、环境容量、排放基数、经济发展水平和削减能力以及污染防治专项规划的要求,对各个地方实行区别对待。就二氧化硫减排目标而言,全国减排目标的均值为9.6%,标准差为6.8%,其中上海市、北京市和山东省减排目标分别为25.9%、20.4%和20.0%。通过比较各个省份的减排目标和省级减少燃气排放投资发现,省政府减少污染排放的努力确实得到了提高,并且污染减排目标高的省份在“十一五”规划后投入更加投资来减少污染。对比2005年和2010年各省的二氧化硫排放量发现绝大多数的省份二氧化硫排放量显著下降,达到甚至超过了他们的“十一五”减排目标。

实证数据

每个省份的减排目标来源于《国务院关于“十一五”期间全国主要污染物排放总量控制计划的批复》;2003-2005年2位数工业行业的二氧化硫排放量来源于2004-2006年的《中国统计年鉴》;省份二氧化硫排放量和减排投资来源于《中国统计年鉴》(2002-2011);制造业企业数据来源于国家统计局;国家统计局给每家公司分配了一个四位数的中国工业分类(CIC)代码。但是,行业代码分类系统从1995-2002年的GB/T4754-1994改为2002年以后的GB/T 4754-2002。为了实现整个期间行业代码的一致性,我们将其转换为GB/T 4754-1994。

我们使用了2002年至2009年的数据,时间跨度为“十一五”前4年(2002 - 2005)和“十一五”后4年(2006-2009)。由于用于识别的变量为“省级-行业-年份”,因此我们将所有企业级别的变量折叠成每个“省级-行业-年份”的平均值。最后,我们从2109,196个企业层面的观察数据中,获得了7137个样本。

在本文中将空气流动系数(ventilation coefficients)作为环境规制的工具变量,空气流动系数等于风速(wind speed)与大气边界层高度(boundary layer height)的乘积。风速和大气边界层高度原始数据均来自欧洲ERA-interim数据库,将省会城市的经纬度与栅格数据相互匹配,最终获得1998-2004年每个省会城市的空气流动系数均值。PS:近几年来空气流动系数这一指标在环境经济学文献中得到了大量的使用,得益于风速和大气边界层高度均为外生变量,因此空气流动系数成为表征环境规制的一种外生变量,从而解决了以往研究中环境规制的内生性问题(Borner et al,2013; Hering and Poncet,2014; Cai et al,2016)。

实证分析

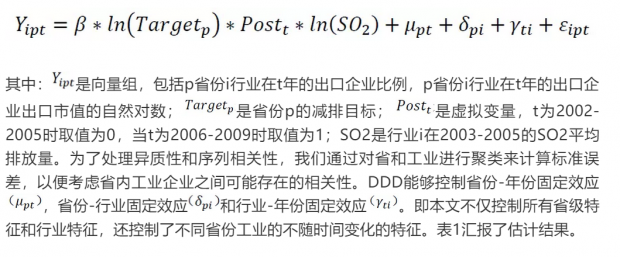

结合各省污染减排目标在“十一五期间”的前后变化,我们可以使用双重差分法(DID)来分析环境规制对企业出口的影响。然而,在使用DID过程中因部分省份变量与模型中的其他变量相关造成估计结果的偏误。。鉴于这种担忧,该文考虑了行业特征,具有不同污染强度的行业会受到环境规制的影响也不同,因此,该文采用三重差分法(DDD)策略。即同时考虑:时间变化(即“十一五”规划开始之前和之后),省级差异(即污染减排目标高的省份与目标低的省份),和工业差异(即污染较严重的行业与污染较少的行业)。设定如下计量模型:

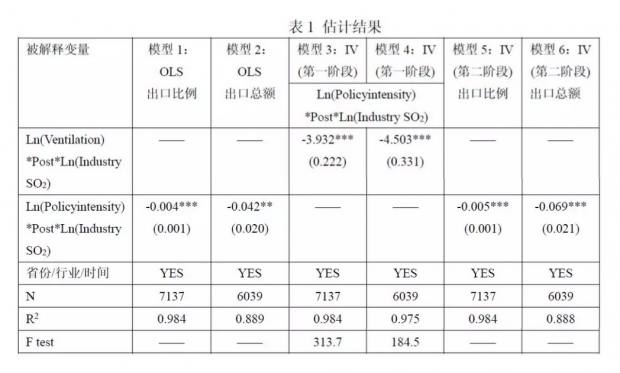

无论是采用OLS进行的基准分析还是用空气流动系数作为环境规制的工具变量进行的两阶段分析法,β的估计值均至少在5%的显著性水平上为负,表明污染减排目标越高,企业出口的比例降低,且企业出口额也会降低。

随后,又通过一系列的安慰剂检验来论证估计结果的稳健性。

①预先存在的时间趋势。以2002年为基期,设定2003-2009年7个二值变量,并与空气流动系数、二氧化硫排放三项指标进行相乘来控制十一五规划中不同时间趋势,结果显示2003-2005年期间的交互项系数不显著,在2006年以后该系数才显著,表示在2006年以后环境规制确实会减少企业的出口选择与出口市值。

②预期效应。在减排目标较高的省份污染较严重的企业可能存在预期到即将面临严格的环境规制,于是在十一五规划之前就改变了自己的行为。为了验证这一说明,在设定了时间的虚拟变量后发现直到2006年交互项的系数才显著,该年份刚好是十一五规划的起始年份,说明上述效应不存在。

③并发事件。在十一五规划期间存在三项大事记,分别是增值税改革、2008-2009年金融危机和2008年北京奥运会,具体的做法是:针对增值税改革这一项在模型中纳入了企业固定资产的对数;受2008-2009年金融危机影响,企业出口会显著下降,去掉2008-2009年样本重新估计;2008年北京奥运会会影响北京周边地区的高污染省份的企业行为,因此去掉2007-2008年受北京奥运会影响的省份。三项处理结果均显示交互项的系数为负。

稳健性检验:

①十一五规划确定的严格环境政策可能会使得企业退出市场或者迁移到其他省份,这也会造成上述估计结果的偏误,于是将研究样本严格设定为十一五前后均存续的企业,交互项的估计结果也依然为父。

②环境规制的替代指标。前文使用减排目标来表征环境规制强度,现在按照2005年各个省份的GDP比例来考虑各省之间不同的经济规模,然后乘以2005年的排放水平来构建预期的污染减排量。交互项的系数依然为负。

异质性检验:

①按照企业的所有权分为国企、外资企业、港澳台企业和国内非国有企业。发现国有企业的交互项系数不显著,其他类型的企业的交互项系数显著。说明环境规制对国有企业的出口行为没有影响,可能的解释就是在中国国有企业具有优惠待遇,中国政府会从资金和立法上支持国有企业,使得国有企业能够获得资金支持,从而采用先进的技术来应对严格的环境规制,国有企业可以进行生产与出口。

②按照企业所在地分为东部、中部和西部。发现只有中部企业的交互项系数显著,中西部地区的交互项系数不显著。因为中国东部污染最为严重,减排目标最高,因此与中西部地区相比,污染减排政策的实施最为严格。

机制检验:是什么造成了企业出口的可能性下降?

具体而言,通过检验该项政策是否导致现有出口企业退出出口市场或者阻止非出口企业进入出口市场。做法是将企业区分为现有出口企业和非出口企业,前者指的是在2006年之前至少有一次出口交易的企业,后者指的是在2006年以前没有任何出口行为。回归结果显示针对出口企业交互项系数不显著,而非出口企业的交互项系数在5%的显著性水平上为负,说明减少污染政策降低了非出口企业进入出口市场的可能性,但并未影响现有出口企业退出出口市场的可能性。可能的解释就是企业需要支付一定的固定成本才能进入出口市场,严格的环境政策降低了非出口企业支付固定成本的能力,但不会影响出口企业退出出口市场,因为他们前期已经支付了这些费用,这可以解释为什么污染减排政策对出口企业和非出口企业产生不同的影响。面临严格的环境规制,非出口企业会降低产量或者采用先进技术和设备来应对环境规制。

结论

本文基于中国“十一五”规划的政策背景研究了国内环境规制对企业出口行为的影响,采用三重差分法DDD识别策略分析发现严格的环境规制降低了企业出口的可能性并进一步降低企业出口市值,通过一系列的安慰剂检验和稳健性检验均证实了本文的研究结论,同时还发现国有企业和中西部地区的企业出口行为并不会受到环境规制的影响。通过机制检验发现非出口企业降低进入出口市场的可能性是企业出口下降的主要驱动力。

Abstract

Combining time variations, cross-province variations in policy intensity, and variations in pollution intensity across industries, we estimate the impact of environmental regulation on firm exports. We find that in more pollution-intensive industries, stricter environmental regulation reduces both the probability that a firm will export and the volume of exports. Heterogeneous tests show that the impact is smaller for SOE firms and for firms located in the central and western part of China. We also find that the reduced probability that a firm will export is driven by a decline in non-exporters entering the export market.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}