阅读:0

听报道

推文人 | 黄安琪

原文信息:Chyz J, Gaertner F. Can Paying "Too Much" or "Too Little" Tax Contribute to Forced CEO Turnover? Account Review. 2018;93(1):103-30.

研究背景

企业之间的实际税率往往存在很大差异。以往研究税务的文献普遍认为声誉成本是企业及其管理人员追求实际税率最小化的限制因素,但经验证据表明声誉成本其实很小,且并无证据表明CEO的离职率在企业进行税收规避活动后有所增加。因此,本文基于声誉成本假设提出了相符预测和相反的预测——即根据声誉成本假设CEO在其公司的税率较低时被强制离职的概率更高,但CEO更有可能因企业的实际税率较高(而不是低)而被解雇,因为税收代表了财富由股东向政府机构转移,所以CEO在其企业缴税多时更有可能被解雇。为了证实上述可能性预测,本文探究了企业实际税率与CEO强制离职之间的关系,并考察了企业避税行为对CEO强制离职的影响。本文的主要贡献在于:(1)丰富了探究CEO对公司税收结果作用的文献,发现董事会似乎在某种程度上会让CEO对企业税收结果负责;第二,丰富了CEO离职影响因素方面的文献,特别是丰富了探究企业绩效和CEO离职之间关系的文献。

研究设计

文章提出了下列两个研究假设:

H1:当与同业公司相比实际税率很低时,CEO强制离职的概率会增加。

H2:当与同业公司相比实际税率很高时,CEO强制离职的概率会增加。

为验证上述两个假设,本文使用以下线性概率模型来探究避税是否会影响CEO强制离职的概率:

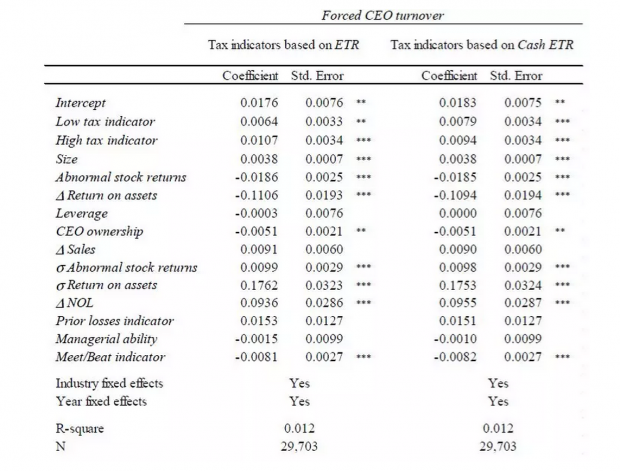

其中,Low tax indicator在观测对象的ETR/Cash ETR处于20%以下的区间时为1,否则为0;High tax indicator在观测对象的ETR/Cash ETR处于80%以上的区间时为1,否则为0。本文选择1993-2006年的公司数据为初始样本,经筛选处理后最终得到29703个面板观测值,涵盖了5108家公司。其中公司的年度财务数据从Compustat获得,离职数据参照Fee et al.(2013)的做法获得。由于离职数据只到2007年,所以本文识别了1459次强制离职事件,其中样本期间内平均每年有104次离职事件,最高为1999年的158次,最低为1993年的77次。

实证结果

基准回归结果如下表所示,结果证实了之前提出的两个研究假设,发现当与同业公司相比实际税率很低或很高时,CEO强制离职的概率均会增加。具体来说,当税收指标用ETR/Cash ETR衡量时,实际税率较低的企业CEO的离职率会提高0.6%/0.8%,边际效用表明实际税率相对同业较低的公司的CEO离职率比对照组公司高出13%到16%;而实际税率较高的企业CEO的离职率也会提高0.8%/1%,边际效用表明实际税率相对同业较高的公司的CEO离职率比对照组公司高出20%到22%。

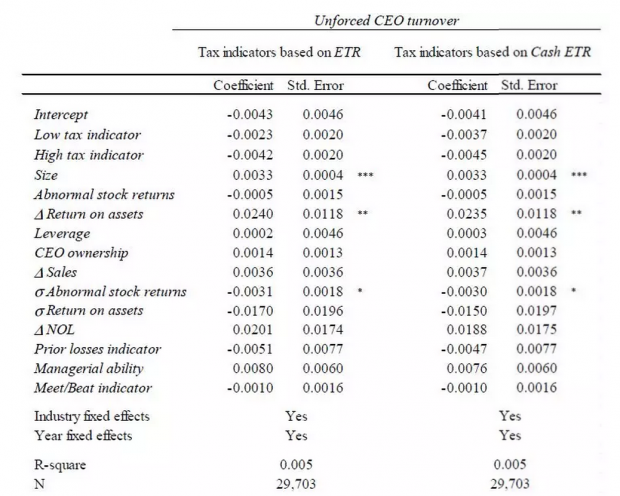

文章还进行了证伪检验,即用Unforced CEO turnover替换Forced CEO turnover并重新进行回归估计,回归结果如下表所示。可以看到,用ETR/Cash ETR衡量的企业税收结果与CEO的非强制离职并不存在显著的正相关关系,且低税率指标和高税率指标的系数均始终为负,这也再次验证了文章提出的两个研究假设。

结论

文章研究了公司税收结果对CEO强制离职的作用,发现董事会似乎要求CEO对公司的税务结果负责。首先,研究结果支持了大多数税收文献中普遍持有观点——CEO因声誉成本的存在而不会过度避税,且避税的政治和声誉成本会在监管机构加强税务审查后提高。其次,研究结果也支持与上述观点相反的结论,即相对于让公司缴纳过少税收的CEO而言,使公司支付过多税收的CEO更有可能被强制离职。因为虽然支付太少的税收可能会增加声誉成本以及增加监管机构和税务机关审查的概率,但这些公司的税后现金流会更高,而支付过多税收的公司是以牺牲税后现金流为代价的,因此支付过多税可能比支付过少税的成本更高。此外,文章通过对CEO强制离职后公司进行额外测试表明检验发现公司的新任CEO似乎会有意使公司的实际税率更接近同业公司,且处于实际税率处于最低和最高的五分位数区间的公司在CEO强制离职后公司的业绩也有所改善。

Abstract

Our study examines the effect of corporate tax outcomes on forced CEO turnover. While prior research argues that firms often do not engage in tax avoidance due to reputational concerns, the empirical evidence suggesting the existence of reputational costs is scarce. In a broad sample of firms, we find evidence of a relation between the payment of low taxes and forced turnover. We also find that forced CEO turnover is more likely when the firm pays a high tax rate relative to its peers. Our results are consistent with the existence of previously unexplored individual reputational costs for not engaging in tax avoidance.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}