阅读:0

听报道

推文人 | reed

原文信息:Charles K K, Hurst E, Notowidigdo M J. Housing booms and busts, labor market opportunities, and college attendance. AER Forthcoming.

引言

许多文献分析了经济繁荣、经济衰退的影响后果。一些文献认为过度债务会对支出、投资产生负面影响,并影响未来的经济增长,还有一些文献认为经济繁荣时会引发行业错配,对长期经济增长不利。尽管教育对个体福利水平和长期经济增长均有重要意义,但很少有文献分析其对教育的影响。房地产市场的繁荣会改善劳动力市场条件,但依据劳动力市场标准理论,这会对大学教育产生负面的影响,尤其是对于边际群体,这种负面影响更大。本文实证分析了2000年以来房地产繁荣和萧条对教育的影响,作者发现,房地产市场的繁荣降低了大学入学,主要集中在两年制大专上;当经济进入萧条期,经历过房产繁荣期个体的教育情况并未改善;作者预测近期的房产繁荣可以解释近30%的大学学历人数下降。

理论基础

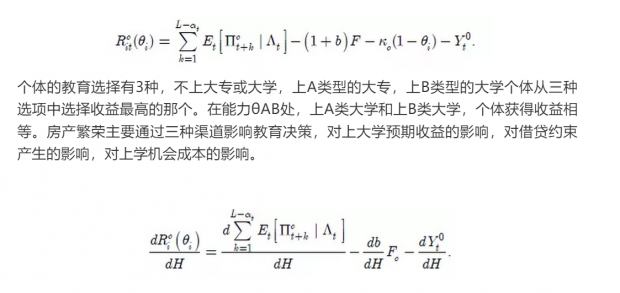

假设存在两种类型的大学,A类型的两年制大专,B类型的四年制学院或大学。不同个体的能力θ不同,学习的成本κ也不同。上B类大学引起的心理成本大于A类大学。同时,假设上大学的费用是Fc,上大学和不上大学的预期收益分别使Yc和Y0,给定年份上大学的溢价为两者之差。给定时间,能力等,个体上大学获得的溢价可表示为:

如果房产繁荣带来机会成本上升,个体上大学获得的溢价会下降。这时,一部分学生会放弃上大学而选择去工作。作者假设个体上A类大学放弃的机会成本与B类一样多,因而上B类大学的个体的选择并不会因机会成本的增加而发生变化,上B类大学的学生并不会受到房产繁荣影响。

房产需求冲击也可以通过影响终身预期收入减弱机会成本带来的负向影响。如果其预期冲击是短暂的、不可持续的,就不会对预期收入产生影响;如果预期繁荣是持续的,会影响到未来大学生与非大学生的收入差异,当预测两者收入差异增加时,会增加终身预期收入;但当预期两者收入差距减少时,会减少终身预期收入。

另外房产需求冲击也会通过财富效应减弱机会成本的负向影响,房产价值上升引起的家庭财富上升会减轻家庭的借贷成本,放松预算约束。

地区房产需求冲击

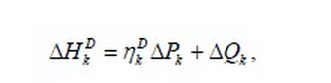

如何衡量房产需求冲击?

其中,δPk为房价对数变化,ηk为价格弹性,Qk为房产供给对数变化;依据已有的文献,价格弹性为1;本地市场上房产需求变化是价格变化与供给变化的加总。

供给变化和需求变化都会对劳动力市场产生影响:供给会直接影响本地建筑业,而需求会通过财富效应影响购买力或放松预算约束。同时,两者均会增加房产交易,这会影响到与房产交易、抵押等相关部门。理论分析无法准确判断出其对劳动力市场的影响效应。

该指标潜在问题:1.测量误差;2. 房产需求变化可能与其他潜在因素相关,如劳动市场需求冲击,导致OLS估计结果出现偏差。

多数研究表明,房价变化,房产生产及交易并不是由传统因素引起的,如生产率,收入,人口,而是由非理性因素及泡沫引起的。作者认为,潜在因素对地区房价的影响是平滑的,而外生的投机活动或跟房产本身相关的因素会导致房价突然发生非连续性的变化。作者通过构建模型,估计出结构性变化的时间和强度,并将这种非连续性变化的强度作为后续分析的工具变量。相关检验表明,结构性变化的强度与房产需求变化相关性高,且F值远大于20。

为了论证该工具变量的合理性,作者还展示了结构性变化强度与前一时期地区特征(如,平均就业,平均工资,两年制或四年制大学人均入学人数等)之间的非相关性;另外,该工具变量与房价租金比、本地区之外购买者之间的比重密切相关,进一步论证了结构性变化强度是由投机性行为等因素引起的变化,而非就业、工资和教育等引起的变化。

房产市场繁荣下的机会成本

作者使用一次差分法估计房产繁荣如何改变年轻人面临的机会成本:

其中,δHkt为房产需求变化;δYkt为劳动力市场条件变化,该部分分别代表机会成本及预期终身大学收益。

对于机会成本,作者使用18至25岁非大学生在劳动力市场上的表现来度量(如,就业率,工资等);对于终身预期收益,作者使用26至55岁拥有大学及以上学历和非大学学历劳动者之间的差异来度量。

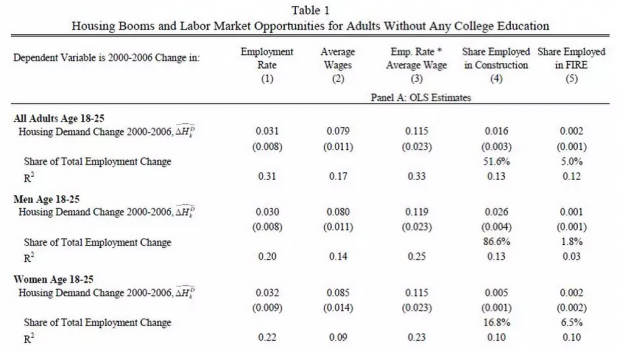

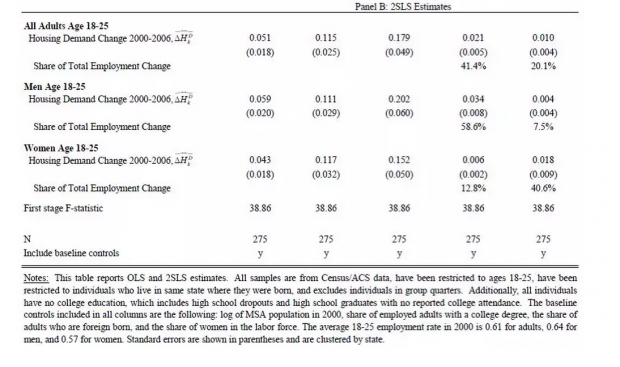

表1对机会成本的分析表明,不管是OLS结果还是2SLS结果均显示,2000-2006房产需求对18至25岁的就业率及平均工资有积极的影响;同时,对就业部分的分析表明,该时期,年轻人在建筑业就业,以及FIRE(金融、保险、租赁等)部门的就业可能性更高。

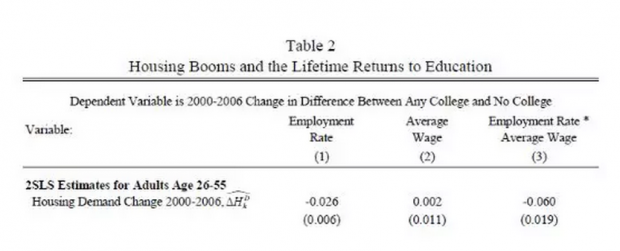

表2的大学预期收益分析表明,房产繁荣期降低了大学/非大学的就业率差异,但其对两者收入差异的影响并不显著。这说明预期收入的变化并不会减弱机会成本上升带来的影响。

房产需求冲击与大学获得

5.1普查数据

同上,作者使用一次差分估计房产需求冲击对教育获得的影响:

其中,δSkt为地区MSA在2000至2006年间平均教育获得的变化;作者使用两个指标来测度教育获得:(1)18至25岁年龄段大学及以上的比重,不管其是否获得学位;(2)18至25岁年龄段至少获得学士学位的比重。

利用前文中的工具变量,使用TSLS的估计结果显示:房产繁荣时期房产需求增加降低了18~25岁年龄段上“任何大学,Any College”的比重,男性和女性的结果相似;但对该年龄段至少获得学士学位的比重无显著影响。作者推断这种减少主要来自大专的减少,即低于学士学位的大学教育减少。

5.2IPED数据

IPED数据优势体现在,数据来自官方,减少了自报偏误;数据中包含所上大学的详细类型;但其劣势也相对明显,数据是官方注册数据,而非个体层面的调查数据,不能使用出生年份度量入学情况,也不能考虑异地上大学的情况。

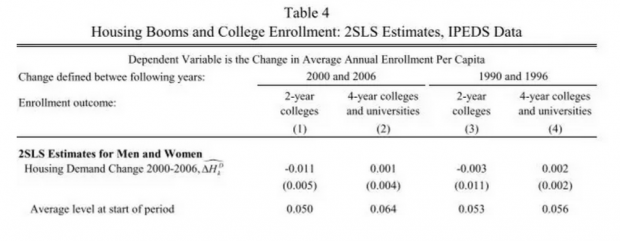

人均入学率的TSLS估计

表4结果表明,房产需求冲击显著降低了2000至2006年期间的2年制大学的入学情况,但对4年制学院或大专的入学情况。1999至1996年时期的安慰剂估计结果发现,房产需求冲击对该时期的大学入学情况影响并不显著。

人均入学率的DD估计

不同于普查数据,IPED数据有足够多的年份可以使用DD估计,估计方程如下:

其中tk为结构性变化发生的时间点,λk为结构性变化的强度。

DD的估计结果表明,人均2年制大学的入学人数在结构性变化发生后出现了显著的下降,这种变化同时发生在男生和女生分样本中。同时,结构性的变化对4年制大专或大学的入学情况无显著影响,但其对女生有微弱的促进作用。

IPED的结果表明,结构性变化发生的时间和大小均对两年制大专的入学有显著的影响,但对4年制的大专或大学并没有显著影响。

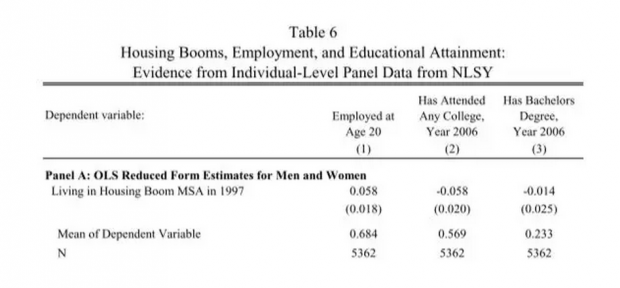

5.3 NLYS97个体层面调查

全国青年追踪调查数据自1997年开始调查,该调查数据中能够识别出个体在房产繁荣时期的居住地点,而另外两种数据并不具备这种优势;同时,该数据中包含了丰富的家庭背景信息和人口特征信息。

使用该数据的研究结果表明,房产繁荣发生前在房产繁荣地居住显著提高了其在20岁就业的概率,显著降低了其上过任何大学的概率,对是否拥有学士学位也有负面的影响,但这一结果并不显著。

三种类型的数据均表明:本地房产市场的繁荣对大专教育均有负向的影响。这说明,决定上大专还是进入劳动市场的低技能劳动者对劳动力市场条件的变化异常敏感。

繁荣时期对教育的影响是否持续?

萧条时期的影响

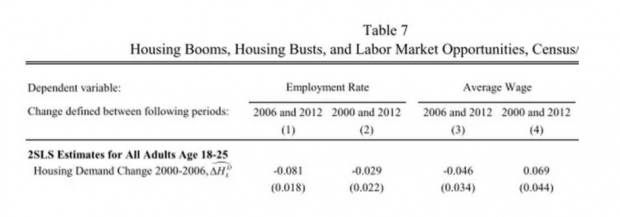

表7报告了萧条时期及整个房产周期对劳动力市场条件的影响。结果表明,萧条时期面临的就业机会更少,1个百分点的需求变化会导致年轻男性的就业率下降9.2,女性下降6.6。尽管存在工资刚性的问题,萧条时期,年轻人的平均工资显著更低。这意味着,相对于繁荣时期,房产萧条对低技能劳动力的影响更大。

另外,普查数据对教育获得的结果表明,萧条时期,年轻人更愿意选择上学而非工作;对整个房产周期的估计结果表明,整个房产周期内,房产繁荣时期的房产需求变化对教育获得影响并不显著。当房产市场回归至常态,或者变的更差,年轻人会选择重返校园。IPEDS的估计结果与普查的结果保持一致。

对教育的投资是延迟了吗?

萧条时期影响的分析的样本是不同年代出生的人群,那对于同一代人是否在繁荣时期对教育投资更少,而在萧条时期的投资更多呢?

利用NLYS97追踪调查数据,作者分析了1997年是否在房产繁荣地区居住对其2012年结果变量的影响。结果表明,即便是在房产繁荣期结束,该地区个体的教育获得仍较低;房产繁荣期对其教育的负面影响并没有因繁荣期的结束而恢复。房产繁荣期对经历该时期年轻人的人力资本投资的负向影响是持续性的。

结论

利用房产繁荣期跨地区的房产需求波动,作者分析了房产繁荣和萧条对年轻人教育决策的影响。研究发现:房产繁荣增加了不上大学的就业率和平均工资,增加了上大专的机会成本;而当房产经历繁荣进入萧条时期时,劳动力市场上不上大专和就业率和平均工资会恢复至繁荣前。上学机会成本的变化成为影响年轻人教育决策的重要因素,繁荣期劳动力市场的优越条件会对年轻人上大学有负面的影响。且这种影响时持续的,某种意义上讲,这种负向的影响可能是房产周期过后经济增长缓慢的原因。

思考

a.工具变量构建巧妙:文中利用房价变化趋势识别结构性变化发生的时间和大小来构造工具变量;

b.多数据来源论证:前后使用了普查数据,机构数据和个体层面的调查数据进行论证;

c.研究内容设计丰富:不仅论证繁荣期的影响,还观察了其在萧条期的影响;不仅论证其当下的影响,还观察了其持续性的影响。

Abstract

We study how the recent national housing boom and bust affected college enrollment and attainment during the 2000s. We exploit cross-city variation in local housing booms, and use a variety of data sources and empirical methods, including models that use plausibly exogenous variation in housing demand identified by sharp structural breaks in local housing prices. We show that the housing boom improved labor market opportunities for young men and women, thereby raising their opportunity cost of college-going. According to standard human capital theories, this effect should have reduced college-going overall, but especially for persons at the margin of attendance. We find that the boom substantially lowered college enrollment and attainment for both young men and women, with the effects concentrated at two-year colleges. We find that the positive employment and wage effects of the boom were generally undone during the bust. However, attainment for the particular cohorts of college-going age during the housing boom remain persistently low after the end of the bust, suggesting that reduced educational attainment may be an enduring effect of the housing cycle. We estimate that the housing boom explains roughly 30 percent of the recent slowdown in college attainment.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}