阅读:0

听报道

推文人 | 林之阳

原文信息:Mukherjee A, Singh M, Žaldokas A. Do corporate taxes hinder innovation?[J]. Journal of Financial Economics, 2017, 124(1): 195-221.

前言

公司创新长期以来都是一个备受关注的话题。大量的文献已对公司创新的影响因素进行了广泛讨论,这就要求新文章在对相关话题进行讨论时必须要有更为精细的因果识别和机制探讨,本文就是一个杰出代表。这篇文章讨论了美国州一级的税收变化对企业创新的影响,作者在解决自选择和遗漏变量等内生性问题上进行了大量细致的工作,非常值得我们参考借鉴。

主要内容

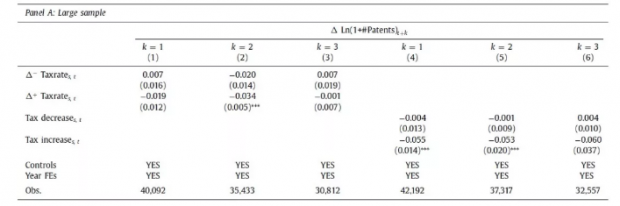

本文研究发现,税率的变化会对该州公司的创新产生影响,更高的税率会导致公司的创新产出下降。并且存在非对称效应,税率变化对公司创新的影响主要来自于税率上升的这个过程,税率下降的影响不明显。作者发现,公司的税负变化会通过影响公司创新人员和进行创新投资意愿影响公司创新,更高的税率会降低公司创新人员的创新意愿、促使创新人员离开而降低公司的创新产出,也会导致公司更不愿意投资于高风险的创新项目。

实证分析

本文使用申请并得到授权的专利作为创新的度量。公司所在地数据为时变数据以考虑总部搬迁的问题,样本期间为1990-2006年。删去金融行业和公共事业行业的上市公司。

文章使用了双重差分模型为主模型,将税率变动的州的上市公司作为实验组。在对系数估计前,对所有变量进行一阶差分,以消除公司层面不可观测的异质性。作者使用了两种方式度量税率增减,一种是税率的百分比变化,另一种是设置虚拟变量。

初步研究发现,税率上升会导致未来创新下降,但是税率下降不会明显提升未来的创新产出,存在一定的非对称情况。作者的解释是,公司在增税之后可以迅速地砍掉创新项目,但是在减税后组织资本和研发人员开展新的项目却需要时间。而增税对公司创新的影响如此迅速似乎也不太合理,作者的解释是,增税将直接影响创新项目的净利润,当公司税负增加时,一些早期的创新项目,甚至有可能马上要申请专利的项目,都将不再盈利,从而导致公司不再为这些项目申请专利。

在关于税率变化的讨论中使用双重差分模型,可能面临两个问题:其一,如果税率变化是可预期的,那么公司可能以此为依据对总部所在地进行选择(自选择问题);其二,税率变化和公司创新变化可能受到当地经济条件变化的驱动(遗漏变量问题)。在这种情况下,模型系数的估计是有偏的。

作者使用了两种方法解决税收变化可预测的问题。第一种方法对主要报纸进行文本分析,对一些指示税收变化的关键词进行搜索,计算在税收变化前一年相关文章的数量。基于这一信息和地区宏观经济变量,作者使用了线性概率模型对当地是否会发生税收变化进行预测,得到预测的税收变化概率,若此概率低于最优门槛值(最优门槛值的计算方法,请参见原文),则定义为不可预测的税率变化。只看不可预测的税率变化,发现结论相似。第二种方法,参考Mertens & Ravn (2012),通过检查背景信息,尤其是阅读关于税率变化的档案记录,确认当时的背景和税收变化的时间。考察不可预知的且与当地经济条件无关的税收变化,得到了与主结论一致的结果。

为了进一步处理地区经济条件的影响,作者关注州界处出现的税收政策不连续。关注州边界两侧相邻的县,相近的地理位置导致两个县的经济条件应该是相似的,但由于在不同的州,二者面临着完全不同的税收变化。利用这种县级相邻关系对州界两侧公司规模最相近的公司进行一对一匹配,在模型估计时只关注这样的公司配对,并控制county-pair-year固定效应。所得到的结论与主结论一致。进一步地,即使相邻县,也有可能是由于公司对地区政治情况的考虑而故意选在州界的某一侧。进一步控制州界两侧的政治条件相似,比如两州的州议会都在同一个政党控制之下。这样就可以避免政治动机的自选择问题。同样得到了与主结论一致的结果。最后,作者同时考虑了税收可预测性、经济条件的影响和政治因素的影响,对分析样本进行了限制,得到了一致的结果。以样本量的极大牺牲为代价,对内生性问题做了较为精细的处理。

作者从两个角度对效应机制进行讨论。一方面,税收的变化会影响创新项目的盈利和公司的投入,进而影响公司内部创新者在这个项目中的预期报酬。税负的提高会导致创新者的预期报酬降低,这可能导致创新者在现有公司中的创新激励降低,也导致创新人员带着他的想法离开,跳槽去其他鼓励创新的公司。研究发现,税率的提高会导致创新者离开现有公司(提升创新者的净流出),还会导致创新者的创新效率降低(降低专利/研发人数的比值)。另一方面,创新投资是一个不确定性高且不可逆的过程,累进税的特点导致其会不正确地处罚成功创新的公司(尤其是极其成功的那一小部分公司),而对一些创新失败的公司却不进行征税,这会降低公司对不确定性高(可能回报也高的)的创新的投资意愿。因此,考察创新风险的作用,创新的不确定性表现创新质量的波动,或者创新产品价值的波动,作者使用了专利引用量的标准差度量创新风险,发现增税之后专利引用波动降低。关注高引用率和低引用率专利数量的结果也类似,增税之后,高引用率专利和低引用率专利申请的数量均出现了显著降低。这表明,税负的增加降低了公司对不确定高的创新进行投资的意愿。

总结

在一些对政策效应进行考察的文章中,微观经济主体的自选择和地区环境背景而导致的遗漏变量两大难题困扰着众多研究人员。利用DID模型进行因果识别的前提是事件冲击是一个外生冲击,但政策制定的过程决定了政策变动必然带有内生性的特点,这会导致DID模型的估计也无法准确识别因果关系。本文的最大亮点就在于,作者在处理内生性问题上做了大量的工作,尽可能地提供了一个较为干净的因果识别。

Abstract

We exploit staggered changes in state-level corporate tax rates to show that an increase in taxes reduces future innovation. A variety of tests, including those based on policy dis- continuity at contiguous counties straddling borders of politically similar states, show that local economic conditions do not drive our results. The effect we document is consistent across the innovation spectrum: taxes affect not only patenting and R&D investment but also new product introductions, which we measure using textual analysis. Our empirical results are consistent with models that highlight the role of higher corporate taxes in reducing innovator incentives and discouraging risk-taking.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}