阅读:0

听报道

推文人 | 许文立

原文信息:Charles Goodhart, Philipp Erfurth 04November 2014,Demography and economics: Look past thepast.

引言

历史就是我们的数据库。当我们尝试窥探未来时,都会回顾过去,看看类似的时期都发生过什么,然后将过去的结果外推至未来。“未来会模拟过去的事情”,这一假设几乎在所有预测中都存在。

但是,现在看来,这一假设比数十年前更加不可靠,至少在经济领域是这样。全世界都经历着人口结构的剧烈变化——人口老龄化。例如,日本就已经进入了这一窘境,它的经历也被一些特殊的因素所影响;当日本的亚洲邻居们正在享受“人口红利”时,它却像在经历金融危机一样,表现为“人口老龄化率”(也就是熟知的“support ratio”)上升。因此,它的经历并不必要对亚洲其他国家有参考价值。

未来的人口变化

在标准的人口变化过程中,正如Ronald Lee(2014)所概述的,随着生活和医疗条件的改善,

“出生率开始从高位下降后的几十年,死亡率也从高位下降了。在这种变化的初期阶段,人口增长率首先上升,然后下降,劳动年龄人口的比重先下降,然后上升。不可逆的低出生率和死亡率最终导致了人口老龄化。但是人口老龄化非常滞后,其发生在出生率开始下降的数十年之后。即使在日本,老龄化也处于早期阶段。根据联合国的推测,老年人比率(65岁以上人口占20-64岁人口的比率)在2050年将会比2010年增长一倍,从0.39增长到0.78。”

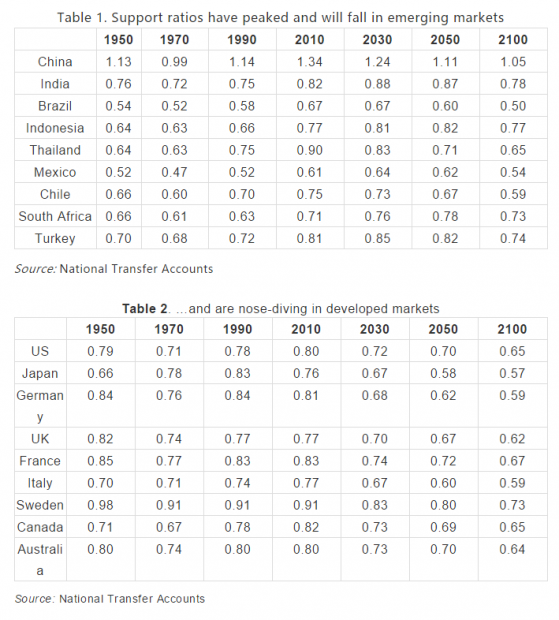

世界上大部分国家——包括非洲、拉丁美洲部分国家和亚洲、澳洲、欧洲和北美现在都处于从“人口红利”向“人口灾难”剧烈转变的老龄化时点,如表1和表2所示。不仅仅老龄化在上升,而且劳动年龄的人口绝对数也在下降,而且未来35年(2015-2050)比过去35年(1980-2015)更低。

那么,我们评价过去35年有益的人口结构变化的经济含义,可能会对我们理解未来35年人口结构的反转会如何影响经济提供有用的指导。尤其是,过去人口结构的有益变化(或者未来的不利变化)已经使得(或将会使得)人均产出和消费增长得更快(或慢),即使劳均产出增长没有什么变化。

同理,如果劳动生产率没有一点增长,那么劳动力数量增长越慢肯定会减慢绝对增长率(2015-2050相比于1980-2015)。表3说明了一些劳动力人口的变化。

当然,人口预测(未来出生率与死亡率)肯定会变化。而战争瘟疫可能会增加死亡率。随着妇女得到更好的教育,控制自己的命运,出生率会下降。在每个国家,人口趋势也依赖于移民,但是本文中并没不关注这个方面,仅仅将联合国的数据图表作为本文分析的基础。

劳动力下降的经济学含义

那么,最近“人口红利“消失的经济影响是什么呢?这种评估由于几个事实变得更加困难。首先,劳动力与老年人比率上升、不断增长的劳动人口与全球化伴随发生,以至于发达国家的企业家才能、技术以及资本可以在全球任何地方用于生产和雇佣劳动。最明显的就是在信息市场国家。第二,人口和全球化效应最明显的亚洲国家(中国、韩国、马来西亚、泰国、越南和新加坡)已经管理的很好了,且有良好教育背景的技术工人。那么,从全球化和亚洲效应中分理出一般人口效应就不容易。

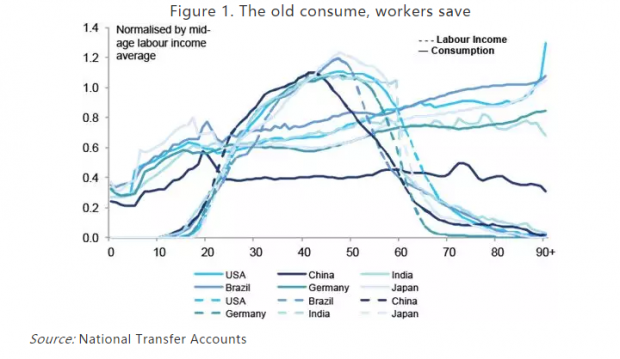

我们确信的人口效应是什么?第一,抚养比越高(越低),家庭的平均储蓄率就越高(越低)。生命的早期阶段消费较低,当从20-65岁,开始工作赚钱时,消费就在生命周期中处于恒定。正如图1所示,老龄年动用储蓄,而劳动者进行储蓄。社会中老年人越多,储蓄就越少。

在美国,老年人实际上消费得比其他群体更多,很大程度上时因为医疗支出。老年化的一个特殊问题是许多情形都会使得老年人失去行动能力(例如,痴呆),以至于除了药物、医疗外,他们还需要其他人的照料——通常是劳动年龄人口照料。

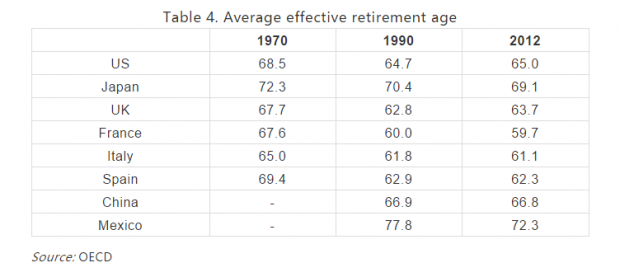

老龄人消费的资金来源在国与国之间变化较大。过去抚养比提高的一个好处就是稍微较低的退休年纪。表4显示了1990-2014年间一些国家的退休年龄。那么,到2050年会变成什么样呢?如果我们假设转移支付(劳动力向老年人)没有任何变化,且老年人和劳动力的消费相同,那么,简单的算术来看退休年龄应该在70岁左右。

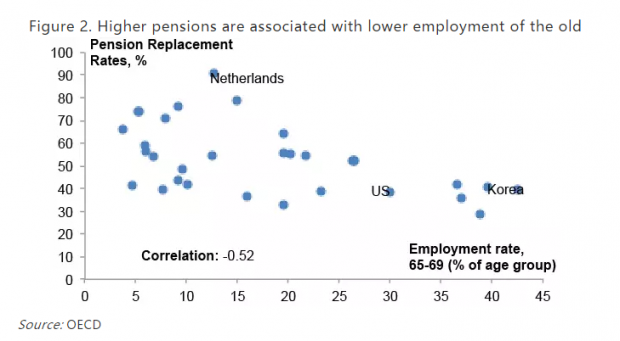

应对人口老龄化的另一种方法是让老年人更多的参与到劳动力市场中,那么,应该促进生活和医疗标准的改进。亚洲国家和西方发达国家的劳动参与率之间的差异还是十分明显(如图2所示)。

那些抚养比率比平均水平更高的国家趋向于有更高的家庭储蓄率,而那些事前储蓄比事后投资更多的国家趋向于国际经常项目顺差。例如1980以前的日本,现在的韩国和中国。购买国外资产,伴随着资本流出等现象也可以能由于抚养比下降而反转。这种情形已经在日本出现了,而且正在中国和韩国发生,同时也可能发生在德国。

国际货币体系正在努力的处理中国、德国和其他一些石油生产国持续的顺差,并将其与美国和英国的逆差相匹配。后两国的人口结构动态相对来说更加有利,因此,这种顺差和逆差模式也可能会改变。如果,很大程度上的如果,那些次大陆(孟加拉、印度和巴基斯坦)、印度尼西亚和非洲能提高其管理水平和人民的教育水平,那么,他们最有可能享受到人口红利——更快的增长,更高的储蓄率和经常项目顺差。东北亚将会陷入经常项目逆差,就像欧洲大陆一样。盎格鲁-撒克逊人的地方——英国和北美、澳大利亚/新西兰——将会实现平衡。非洲、拉丁美洲和次大陆则会出现大规模顺差。

更加不确定性的是通胀、商业投资、实际和名义利率以及劳均产出会发生什么变化。

可能发生的现象是逆向影响未来的通胀变化。一方面,劳动力增长越低,或者人口增长越低会减缓土地和自然资源的压力。而且限制全球变暖的努力会使得可再生能源(可能主要是太阳能)取得足够大的技术进步,从而降低碳氢燃料的价格。另一方面,可用劳动力的下降会促使提高劳动所得税。总之,我们并没有理由来推测央行不能持续的取得长期通胀目标,除非我们低估了未来十几年的通缩压力。

我们接下来转向投资。更低的人口增长率可能会直接导致未来更低的居民投资。当然,我们很怀疑这一观点。住房的收入弹性很高;更多的空间和度假屋。随着收入的增长,年轻人和老年人都会独立居住。那么,这会对商业投资产生什么影响呢?总体上来说,大部分国家的商业投资会比过去20多年更低。那么,这可能会被相对便宜的劳动力所影响吗?如果劳动力变得更便宜,那么,我们会预期到K/L下降。那么,人口结构的反转可能已经使得K/L达到最低点了,且现在开始上升了。如果是这样,那么,我们就会预期到经济中的K/L开始上升。

维克塞尔和其他学者认为自然率就是thrift和productivity的结果。老龄化会导致更少的thrift;家庭储蓄会下降。根据上面的分析,事前合意的投资可能会下降,但是可以肯定比事前合意的储蓄要少。因此,可以得到一个明确的结论实际利率将会反转当前下降的趋势,而出现回升。当前负的实际利率并不是新常态;他只是趋势上的极端人为现象。那么,实际利率会达到什么水平呢?到2025年,它们应该会回到历史均值水平-2.5-3%,名义利率可能在4.5-5%,到2050年可能会更高。

未来总的增长率如何?

关键的问题是"相较于1990-2012年年均2.3%来说,未来劳均产出增长率是多少?"最诚实的答案是,我们也不知道。但是,我们的基本判断仍维持不变,除非中国的迅速增长回复到正常水平。

我们已经察觉到有很多争论认为未来增长更缓慢,甚至停滞,如Gordon(2012,2014)。第一,人口红利,外加中国和东欧加入世界经济,都是的劳动力在最近几十年变得非常便宜。对未来劳动力市场紧缩的预期会加强管理来抑制未来由于劳动生产率更快增长而引起的单位劳动力成本的上升。第二,科学前沿的创新率会更快的在全球扩散。

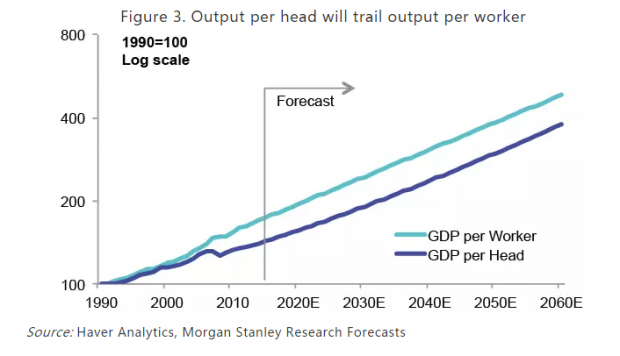

我们可以肯定的是,在给定劳均产出增长时,人均产出增长将会下降,因为劳动比人口的比率会下降,总的增长率会下降。如图3所示。

1990年,全球人均消费时4400美元,2012年,达到5800美元。如果消费产出比维持2012年不变,那么,2050年人均消费会达到12800美元。

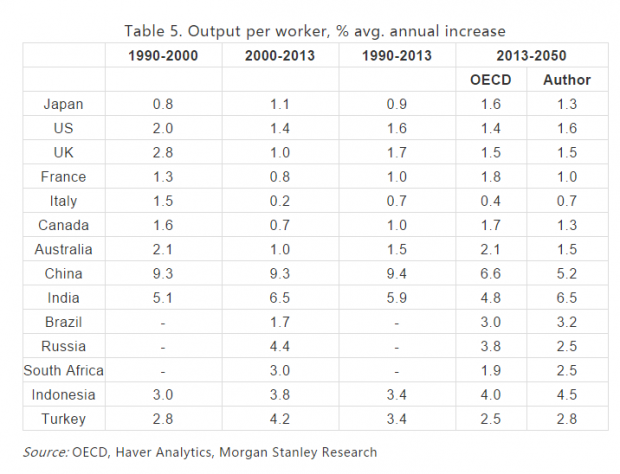

Partly because of our argument that the dissemination of technology will rise in future relative to the leading edge, we tend to believe that there will be some regression to the mean for future growth in output per worker, except for some countries such as Indonesia, which should, given good governance, accelerate, as Table 5 suggests.

结语

全球都在经历着人口结构的剧烈变化,并开始老龄化。有两个关键的变化深刻的影响着我们的经济未来。第一,大部分国家都处于抚养比——生产者比消费者—反转的时点上。第二,我们将会观测到更慢的增长率。

抚养比的恶化将会导致更低的储蓄,因为老年人消费更多,且构成了更高的总人口比例。同理,劳动增长率越低肯定会降低绝对增长率。而且,当前的全球顺差模式也可能会改变。

几乎可以肯定的是,实际利率将会扭转当前下降的趋势,而开始回升。当前的负利率并不是什么新常态;它只是趋势上的极端人为现象。

注:(1)显然,本文对于短期宏观经济的预测的结论和以前的很多文献结论不一致:前期文献均表明,人口老龄化程度的上升会给利率带来下降的压力。

(2)因此,这种自然率下降的压力会给央行带来挑战:1、人口结构变化表示一种宏观经济冲击,可能会导致资产价格和储蓄行为的剧烈变动;2、NRI既会沿着人口转移路径而下降,也会在降低稳态水平;3、自然失业率也可能会由于匹配机制而受到影响;4、相比于替代效应,财富效应可能是货币政策更重要的传导机制;5、由于退休者的劳动参与程度而导致PC更扁平;6、由于更多的财富积累,保持低通胀需要更多的工具;7、老龄化可能会引致证券市场的多样化和风险转移,这会对金融稳定产生影响。(Bean,2004;许文立等,2018)。

(3)人口结构变化是全球性问题,肯定会引起经济学的变化。就宏观经济学而言,大多数人都在研究长期效应,而忽略了短中期宏观经济效应,因此,这也值得我们去深入研究。

References

Erfurth, P and C A E Goodhart (2014), “Monetary policy and long-term trends”, , 3 November.

Fernald, J and C Jones (2014), “The Future of U.S. Economic Growth”, NBER Working Paper 19830.

Gordon, R (2012): “Is U.S. Economic Growth Over? Faltering Innovation Confronts the Six Headwinds”, NBER Working Paper 18315.

Gordon, R (2014), “The Demise of U.S. Economic Growth: Restatement, Rebuttal, and Reflections”, NBER Working Paper 19895.

Lee, R (2014), “How Population Aging Affects the Macroeconomy”, Presentation given at the 2014 Jackson Hole Conference, 22 August.

许文立,许坤,郭柃沂,2018,如何补偿消失的“人口红利”?,宏观经济研学会工作论文,No.0006.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}