阅读:0

听报道

文 | 马弘(供职于清华大学经济管理学院)

美国发布对华加征关税的商品清单短短十几个小时之后,中国宣布对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。由于缺乏确切的数据,彼特森国际经济研究中心(PIIE)的Chad Bown使用美国2017对华出口数据估算涉及金额大约498亿美元,我用2016年的数据估算是435亿美元。因此大体上是同等规模的反制措施。

2016年,美国出口中国总计6093项8位HS码的商品,价值约1317亿美元,大约占中国全部进口总价值的9%, 是中国的第4大进口来源地区。比美国更大的进口来源国或者地区,包括韩国、日本和中国的台湾地区。这个信息非常重要,我们稍后再谈。

从表1可以看到,这106项商品大约占到美国出口中国全部价值的33%, 全部品类的1.7%,可以说是非常集中明确的打击。

继续需要强调的是,美方统计的对中国出口货值,与中国海关统计的从美国进口货值存在一定的差异。反过来,美方统计的从中国进口,与中方统计的向美出口,甚至存在更多的差异。两项加起来,就造成了美方统计的美中贸易逆差,比中方统计的中美贸易顺差,要超过1000亿美元之多。除去出口和进口报关不同的统计口径(出口通常用FOB价,而进口则通常在FOB基础上加运费、保费即CIF价),转口贸易(包括东向的直接贸易加价)是最主要的原因。举个例子,中国出口到香港的货物,经过在港商人加价转运至美国,在中国海关统计里是对香港出口,在美国海关统计按照货物来源地统计,是从中国大陆进口。还有一种情况下,大陆直接出口美国,但香港地区、新加坡、或者台湾地区的中间商以离岸转手买卖的方式赚取中间价差(即东向的直接贸易加价)。因此中方可能低估了中美顺差,而美方则高估了美中逆差。

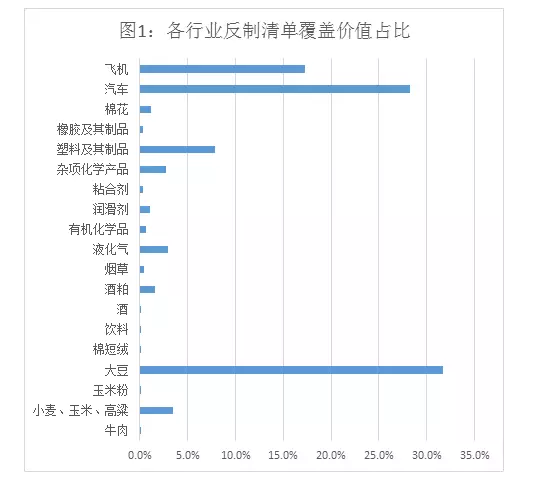

撇开统计差异不谈,那么中方的反制清单,又有怎样的行业分布特点呢?我们按照《海关进出口商品分类目录》将中国从美国进口商品按照2位协调编码(HS2)分为1-97章。分别来看各章产品受到中国反制清单打击的程度。因为中方名单往往一个HS2行业只覆盖一种产品,因此在不影响理解的情况下,我使用该具体产品名称而非行业名称来命名(比如HS12项下包括油籽、子仁、工业或药用植物、饲料,但可能我们最熟悉的还是大豆。大豆也是这一项下唯一被打击的产品,那我就用大豆来命名这个行业)。由图1可见,中国反制主要瞄准打击的不出意外是:大豆(HS-12: 31.7%),汽车(HS-87: 28.3%),以及飞机(HS88:17.3%)。其他行业受影响比例稍微大一些的就是塑料制品(HS-39:7.9%)。传统上我们讲美国商品在中国的存在感,无外乎“吃大豆”、“开汽车”、“坐飞机”、“看(好莱坞)电影”,这一下除了电影,似乎全部“照顾”到了。

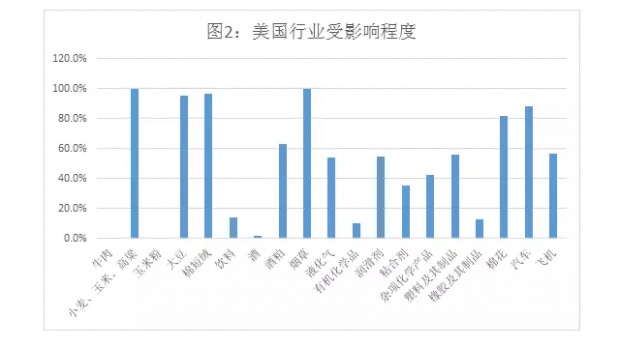

再进一步去看这些被列入反制清单的行业,受到的影响有多大。我们将每个HS2位行业里被列入清单的产品价值加总,除以该行业中国从美国总共进口的价值,就得到美国该行业的受影响程度的一个测量指标:

由图2可见,仅就对华出口行业而言,多数时候,中方清单上的产品价值占了美国各HS2行业对中国出口的绝大部分。在小麦、玉米、高粱、大豆、棉短绒、烟草上基本上是100%的打击。棉花和汽车受影响程度超过80%。飞机接近60%。特别有意思的是飞机:中国限制了“小”飞机(45000≥空载重量>15000公斤),对“大”飞机(空载重量>45000公斤)就高抬贵手。据说这一空载重量范围覆盖了美国波音公司对中国出口的主要机型——波音737系列,那么在这个领域中国的国产飞机C919恰恰目标就是要成为737的有力竞争对手。

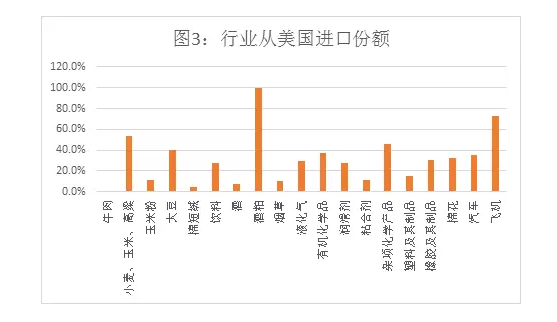

美方在制定301清单是,有一条规则是“可替代性”。那么中国进口的美国商品替代性如何呢?我们来看看同类产品来自美国进口的货值占来自全球的份额(也可以理解为美国产品的市场占有率)。图3在2位HS行业的层面做了概括。从图上可以清楚的看到:大体而言,在农作物(玉米、大豆)、飞机、汽车进口上,美国的市占率较高。比如大家都很关心的大豆(黄大豆+黑大豆),中国从美国进口了全部大豆进口值的40%。又比如飞机,在空载重量在15-45吨这个范围类,美国货(波音)占了70%以上。大豆、飞机都是典型的寡占市场。美国和巴西是国际上最主要的大豆供应地(各占30%以上份额),其他还包括阿根廷(14%左右)。作为直接上最大的大豆买家,美豆进口关税上涨,对国内和国际市场价格的影响,需要专业人士的判断研究。在飞机市场上,波音的主要竞争对手是空客。在中国的C919成长起来之前,不买波音,那就只能买空客了。

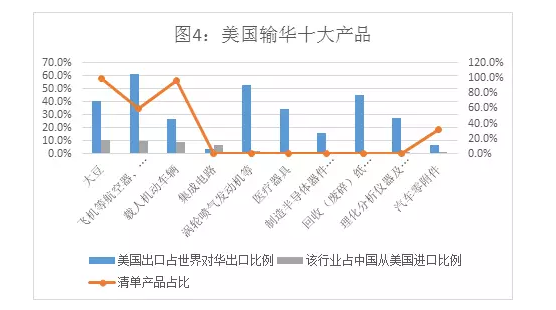

我们在讨论美国对华301清单时提到,如果按照4位HS编码美国进口值排序,找出从中国进口排名前十的HS4位产品,包括无线电话等通讯设备(比如手机),自动数据处理设备(比如电脑),玩具,汽车零附件等。这10种HS4产品就占了2015年美国从中国进口全部货物价值的40%。反过来,我们也可以同样按照4位HS编码将中国从美国进口商品进行排序。这10大产品列在下图中,主要包括以下几类:一是大豆、飞机、汽车等农产品或最终品;另一类是发动机、集成电路、半导体制造设备、汽车零附件等;第三类是分析仪器(比如医疗器械);最后废纸也榜上有名(笔者猜测是否和中国快速发展的快递业有关?)。这10大产品中的第一类,这些直接面对用户的最终产品,都在反制清单上占据了显著位置,从橙色的线亦可以看到这三样是中方反制清单的主要对象。而发动机、集成电路等这些下游支柱制造业所依赖的上游核心部件则基本没有波及。

因此,对比中美双方列出的清单。美方清单避开了衣服鞋帽、玩具等对消费者影响较大的日用品,也避开了外资企业加工贸易为主的电子代工产品(苹果手机、戴尔电脑等等)。而这些产品才是中国出口美国的最主要产品。而中方清单,则避开了工业制造的上游核心部件。这一方面反映了双方拟定清单时的理性克制,也反映了中美之间在解决贸易平衡问题上存在的巨大困境。简言之,两国在互列清单时所刻意避开的那些行业,正反映了双方在全球价值链分工制造上的真实位置。

大洋彼岸的美国,依然在高端制造业上占有绝对的优势地位,“中国制造2025”上列出的重点发展行业,大部分正是老牌制造强国的绝对优势所在,这些产品,迄今为止仍然在中国进口中居于非常重要的位置。

此岸的中国,在过去的40年里,以大量廉价劳动力起家,通过大进大出的加工贸易模式,一方面解决农村剩余劳动力的就业,另一方面也不断地积累、学习、集聚,从而提高生产力、不断地向加工装配的上游扩展本土化的供应链。

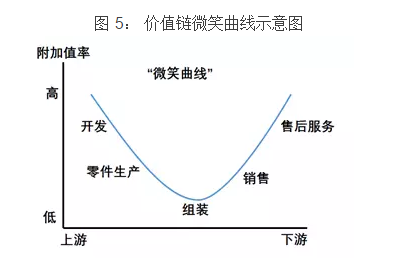

因此,中美之间在全球价值链上的分工,在相当长的一段时期内是互补的。在下图所示的这个管理学中常见的微笑曲线,放在全球价值链下来分析也同样合适。在这张图上,美国居于价值链微笑曲线的两端:左端是制造的前序,包括研发、设计、创意;右端是制造的后续,包括市场、销售、还有越来越重要的服务。在高科技含量的零部件生产上,美国同样居于领先地位。而中国则居于这条曲线的中段:制造,甚至更多的是零部件的加工装配。而参与全球价值链分工的大大小小的国家,则分别在这条曲线或左或右找到自己的位置。日本、韩国、台湾地区等,在组装的前端;越南、孟加拉等则在加工组装上希望能与中国竞争,分一杯羹。这条曲线深刻地刻画了全球化的利益分配:两端相对垄断,附加值高,利润率高;中间竞争激烈,比拼成本,附加值低、利润率低,但能够容纳大规模就业。

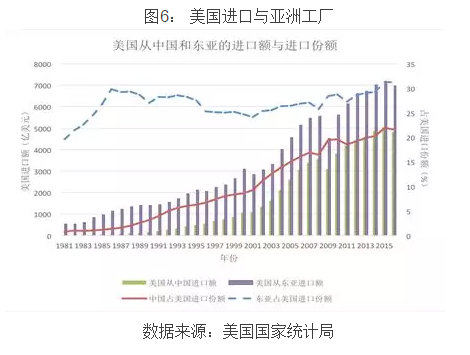

在这种分工中,各国根据自己的资源禀赋形成比较优势,占据自己的位置,各有所得,取得“双赢”。发达国家如美国的跨国公司,乐见于全球价值链的形成,致力于维护其高效运转,因为他们从中获益最大。而发达国家的劳动阶层则面临全球化劳动力供给大增的压力,如果因为跨行业跨地区的转移机制失灵(经济学称之为存在“摩擦”),则工资下降或者失业增加。而中国这样的发展中国家,先解决就业,再提高收入,沿海地区由于出口的迅猛发展而迅速城市化,而农民工则由内地向沿海迁徙,分享全球化带来的收益。因此,中美之间的贸易格局,只不过是过去三十年间东亚、东南亚制造业供应链不断调整分工、将最终组装部门逐渐转移至中国沿海地区的结果。如下图6所示:美国从东亚地区(下图只包括了中、日、韩及香港地区)的进口额占其全部进口的比重,在过去的30年间是基本稳定的。而前文也说到:韩国、日本和中国的台湾地区才是中国进口的最大来源国,中国对这些国家和地区维持着持续的逆差。可以说,只要全球价值链的运行规律依然发挥作用,特朗普的贸易保护主义措施就难以发挥功效。白宫的战略家是否正是要执意打破这一价值链系统,则不得而知。而对中国而言,加工贸易越发达,为加工装配进口越多的中间品,则贸易顺差越大。

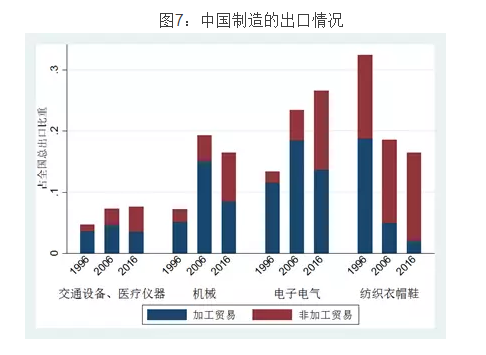

不断学习、技术进步和对高附加值产业的渴望,使得东部制造大国不断地在产业链上努力想两端扩张。一方面是向高科技装备、上游开发进展,这体现在“中国制造2025”的蓝图中,另一方面是利用新兴技术(通讯网络、智能制造)向下游拓展。对大洋那一端的制造强国而言,一方面在上游领域面临中国的竞争,一旦失守,利润率迅速降低,产业就进一步向中国迁移(或者说外包)。在图7中,我试图以出口来展示中国过去20年间的产业升级。1996年的时候,纺织、服装、鞋帽占据出口份额第一的位置,占中国全年出口的32%以上,其中加工贸易占到了近58%。到2006年,机械车床(HS-84,计算机除外)和电子电气(HS-85 + 计算机)就已经在出口规模上取代了传统纺织的地位。同样,在这两个行业,加工贸易在2006年的比重甚至达到了近80%。到2016年,电子电气行业继续发展,同时,非加工贸易的比重也在显著提高,出现了供应链上的进口替代。我把交通设备(汽车、铁路、船舶,HS87-89)加上医疗仪器等(HS 90)归到一类考察。尽管他们在出口中所占比重到2016年加起来也不超过8%,但一方面这些行业正是中国进口中的“大户”,另一方面,这些行业也在“中国制造2025”中有所体现。大体上看,他们在出口中的比重有所上升,而且加工贸易比重显著下降。

另一方面,在围绕生产的服务领域(技术、金融、售后服务等等)又迟迟不能打开中国有着巨大潜力的市场。如下图8所示:美国对中国的服务贸易出口,在2016年仅仅550亿美元,其中一半以上(300亿美元)是旅游(留学)支出。而技术使用费、交运、金融、信息产业、保险等等加在一起才贡献了250亿美元。

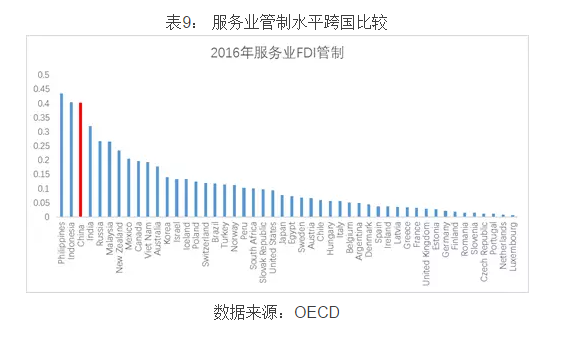

这可能也是美国等发达国家,对中国知识产权保护和市场准入颇多抱怨的由来。通过比较OECD统计的各国服务业FDI限制指数(图9),我们可以清楚地看到中国在2016年对外资服务业准入的限制依然维持在一个相当高的水平。随着尖端制造中技术服务比例越来越高(比如数控机床的维护修理),发达国家对进一步放开管制,参与和分享中国市场的要求也会愈加强烈。

注 :本文系界面新闻首发。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}