阅读:0

听报道

推文人 | 郑文风

原文信息:Isil Erel, Yeejin Jang, Bernadette A. Minton, and Michael S. Weisbach. 2017.“Corporate Liquidity, Acquisitions, and Macroeconomic Conditions”. NBER Working paper 23493.

公司流动性是财务经理的重要决策之一,尤其当外部融资成本较高时,公司流动性对便利企业投资更是极具价值。然而保持流动性是有成本的,包括税收、代理问题等。这就需要平衡公司流动性的收益与成本。现有文献多从影响流动性的因素这一视角考察公司流动性的本质,而本文独特之处在于将宏观经济条件引入公司流动性和并购这一微观研究中,讨论了公司流动性与宏观经济环境共同作用下的企业并购活动。

文献支撑

已有文献阐述了本文的研究议题。第一,与Keynes和Opler等观点一致,即预防性动机是公司流动性管理决策中的重要原则;第二,与Jensen和多数文献观点一致,认为过多的公司流动性能导致投资或并购增加,但并购收益下降;第三,在经济下行时期,公司持有现金能够使其不受外部融资限制而进行投资;第四,并购顺经济周期的原因。

研究设计

1. 样本选择

作者选取全球上市公司财务分析数据库OSIRIS中在1997-2014年间至少包含一年财务信息的公司作为基本样本,共包括36个国家。依据全球并购数据库Zephyr筛选在1997年1月1日至2014年12月31日已经完成并购,且并购后控制权发生转移的样本。将上述两个样本匹配,要求在时间窗口内至少发生一次并购活动,共12583家公司,47378次并购,129874个公司年度样本点。

2. 变量选择

对并购行为的度量包括两方面,一是并购可能性,以至少发生一次并购的样本点为对象;二是并购收益,采用并购宣告日前后各1天的市场收益率CAR衡量,若在研究期间发生多次并购的,以第1次并购为准,剔除其他发生在30天内的并购事件。

宏观经济环境数据来自世界银行,以2015年美元计算的年GDP增长率来测度,并用各国并购事件发生前20年的均值、标准差方法对年GDP增长率标准化。作者采取两分法定义标准化后年GDP增长率高于中位值一组为高年GDP增长率组,另一组为低年GDP增长率组。又定义标准化后年GDP增长率较低的后20%的样本点为Low GDP Growth,代表经济下行时宏观经济条件。以总资产标准化的现金持有作为公司流动性的变量。其他控制变量均采用较常见的变量,包括总资产对数化、利润率等。

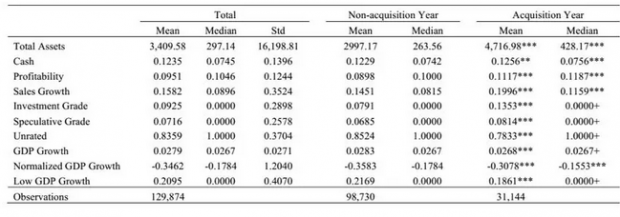

3. 样本描述

各年并购发生率有一定差别,时间窗口期间平均发生率为24%。对比发生并购年份与未发生并购公司特征可以看到,现金持有水平差异尽管较小,但差异明显;GDP增长率差异不明显;销售增长率间差异明显。

实证结果

1. 公司流动性与宏观经济环境对并购可能性的影响

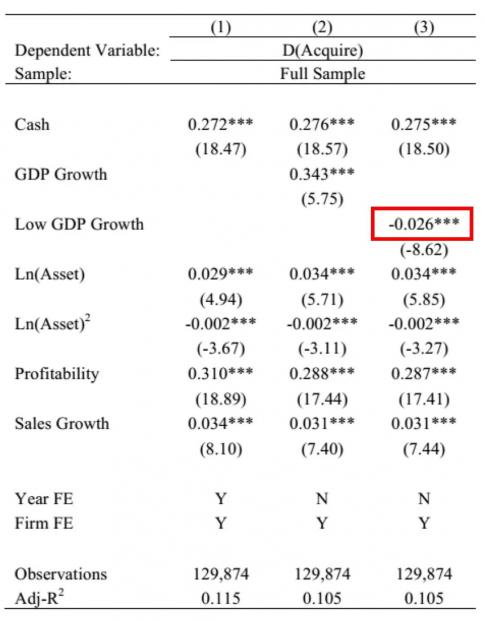

选取线性probability模型对上述三个变量回归,以并购可能性为被解释变量,回归结果如下。

现金持有显著增加了并购发生的可能性,宏观经济环境越好并购可能性越高。Low GDP Growth前系数为-0.026,表示当宏观经济环境下行时,并购显著减少。

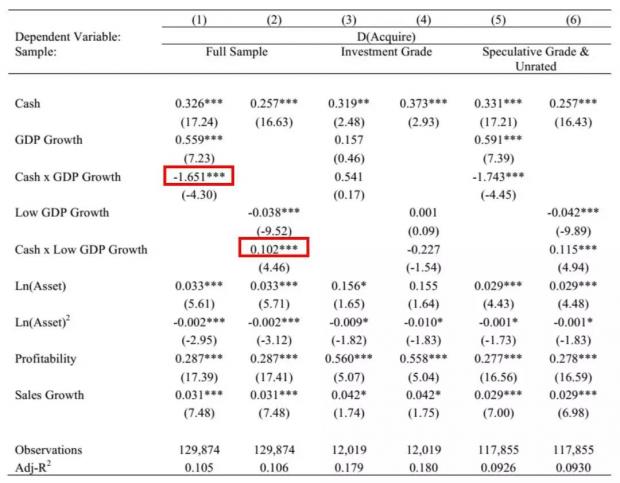

在回归中加入Cash和GDP Growth、Low GDP Growth交乘项,结果显示cash×GDP Growth系数显著为负(-1.651),而Cash×Low GDP Growth系数显著为正(0.102),说明公司流动性降低了宏观经济环境对并购影响的敏感度。即当经济下行时,企业并购活动减少,但公司预防性现金持有的增加会增加并购发生的可能性。

2. 现金持有和宏观经济环境对并购收益的影响

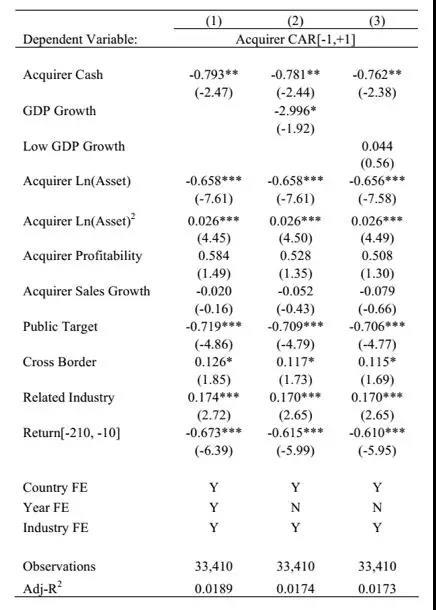

公司流动性的增加会缓解其融资约束,增加投资收益。但当经济繁荣时,过多的现金持有可能会加剧公司自由现金流问题。以CAR[-1,+1]为被解释变量,回归结果显示:

主并方Cash对并购收益影响为负显著,即公司流动性增加了其并购活动,但可能会发生收益较低的并购,因此使并购收益反而降低。而GDP Growth系数显著为负,表明宏观经济环境越好,并购收益越低,原因在于公司可能利用其流动性实施收益较低的并购活动。

3. 稳健型检验

对并购可能性的实证检验,文中分别进行了包括公司评级水平高低、相关并购或多元化并购及高GDP Growth和低GDP Growth等的分组回归,结果均与总样本回归结果一致,再次证明公司流动性在不同宏观经济环境下对企业并购影响的异质性。

结论与启示

基于上述回归结果发现,平衡公司流动性收益与成本的重要性,公司投资对宏观经济冲击的反应是现金持有的函数;也引发了对加入宏观经济条件的公司流动性与并购间关系的思考,即公司流动性管理的决策发生在宏观经济冲击之前,冲击发生后,公司流动性对其投资产生了影响,而并购活动的顺周期性特征主要源于公司金融资产随经济周期发生变化。

Abstract

Firms hold liquid assets to enhance their ability to invest efficiently when external financing costs are high, especially during poor macroeconomic conditions. Using a sample of 47,378 acquisitions from 36 countries between 1997 and 2014, we study how the relation between firms’ cash holdings and their acquisition decisions changes over macroeconomic cycles. We find that higher cash holdings increase the likelihood a firm will make an acquisition. Better macroeconomic conditions, which lower the cost of external finance, also increase the likelihood of an acquisition. However, larger cash holdings decrease the sensitivity of acquisitions to macroeconomic factors, suggesting that cash holdings lower financing constraints during times when the cost of external finance is high. Announcement day abnormal returns for acquirers follow a consistent pattern: they decrease with acquirer cash holdings and with better macroeconomic conditions. The results are consistent with the view that firms choose liquidity levels to insure against poor macroeconomic conditions.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}