阅读:0

听报道

推文人 | 赵玲玲

原文信息:Maksimovic, Vojislav and Phillips, Gordon M. and Yang, Liu: “Do Public Firms Respond to Investment Opportunities More than Private Firms? The Impact of Initial Firm Quality”. NBER Working Paper 24104 (December, 2017)

摘要

利用美国统计局数据,文章从初创时期开始跟踪企业发展至整个生命周期,进而比较IPO企业与相匹配的非上市企业的增长模式差异。作者发现,初始规模较大、增长速度较快的企业,很可能成长为规模可观的企业,并较易实现上市。运用各个企业的初始条件(包括行业、规模、工资水平和初始增长率等),文章建立了指标预测上市倾向性(Public Quality,上市品质)。研究发现,上市品质位于前1%的企业十五年后的规模远远大于其他企业。在这1%中,随后上市的企业规模较其他企业大29倍,而非上市企业则是14倍,这说明了IPO显著的选择效应。首次公开发行后,上市企业更能抓住需求冲击所带来的机遇,且与对应的非上市公司相比更具生产力。总之,企业初始条件决定其增长路径、公开发行可能性以及需求冲击响应度。

研究背景

绝大多数企业都希望上市,因此可以合理推断,上市能够为企业或者企业创办者、早期投资人提供价值。IPO能够促进企业所有权多样化,同时还可以使企业获得低成本资金。但与此同时,上市公司分散的所有权也可能导致代理冲突和投资短视。前期文献(Asker, Farre-Mensa and Ljungqvist, 2015)认为,公开发行上市企业对市场投资机会反应不足,不利于企业发展。而这篇文章控制了企业初始条件和企业样本选择,重新考察上市企业是否能够积极应对市场机遇。

数据和模型设定

文章结合美国企业设立数据和IPO数据,得到了1978-2008年间892000条企业数据,以及5952500条“企业-年度”面板数据。在此基础上,按照企业初始状况对上市公司和非上市公司进行匹配,最终得到1600家IPO企业和8000家匹配非上市企业数据。其中,企业设立数据来自美国统计局(Bureau of the Census)经济研究中心的LBD数据库(Longitudinal Business Database),企业发行数据来自Jay Ritter持续更新的IPO数据(详见网址)。

对上市企业和非上市企业按照上述方法进行匹配后,文章构建模型检验这两种不同类型企业对需求冲击的响应度差异:

其中,Pub作为是否上市的指示变量,Growth用雇佣量度量,DS为外生的需求冲击;CS为信用利差(Credit Spread)变量,考察债务市场状况。控制变量中包括一系列企业特征,这里用雇佣量、工资的自然对数以及企业年限表示。

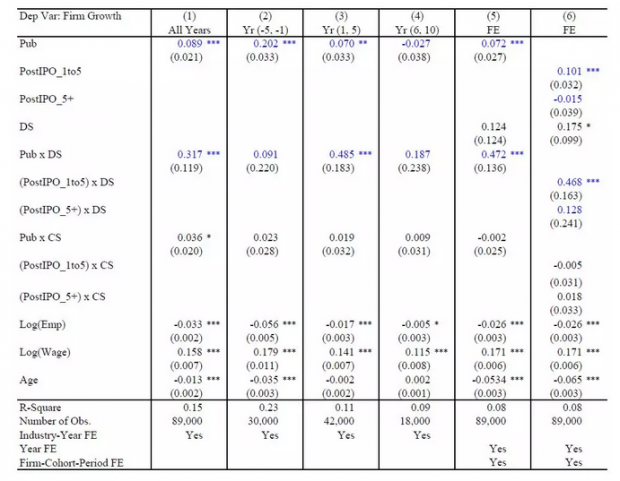

实证结果

下表为模型的回归结果,表明IPO会在一定时期对企业的投资机遇把握能力产生正向影响。其中,Yr(-5,-1)是指首次公开发行前五年,Yr(1,5)以及Yr(6,10)分别指IPO后两个五年期间。

在IPO后五年内,上市公司对需求冲击的反应能力显著较强,但在五年后,上市公司的增长速度和需求冲击响应度都逐渐降低至所匹配非上市公司的水平。固定效应模型的分析结果也支持这一结论。为了进一步证明结果的可靠性,文章采取单位雇员销售额作为劳动生产率度量对上市公司效率进行考察,同时结合上市与非上市企业的死亡率差异,认为上市企业对需求冲击的高响应度并没有损害劳动生产率和企业生存率。

结语

文章利用892000个企业样本,实证检验上市企业和非上市企业的增长模式差异和对市场冲击响应度的不同。研究发现,首次公开发行后五年内,上市企业比匹配的非上市企业增长速度更快,并且更易抓住增长机遇。IPO五年后,上市企业规模更大,但是规模增长速度和企业对机遇的响应能力与非上市企业趋同。初始增速更快、生产力更强的企业,在IPO之后依旧保持较快增长,且更容易在未来上市。因此,上市企业与非上市企业的差异,更多在于其企业质量(选择效应)而非公开市场可得性。此外,相对于匹配的非上市企业,上市企业首次公开发行后五年内增长速度更快、更易抓住积极的增长机遇,因此管理层短视并不能掩盖公开发行上市的价值。

与本文不同,Asker et al.(2015)关于IPO对企业发展机遇影响的考察主要从规模进行分组,认为非上市企业更易抓住市场机遇。由于上市公司规模整体大于非上市公司,因此按照规模对企业匹配时,会将较成功的非上市企业与相对不那么成功的上市企业匹配,而较成功的上市企业却不能得到有效匹配。一旦控制企业初始质量数据,这一结论就不能得到有效支持。

Abstract

Using U.S. Census data, we track firms at birth and compare the growth pattern of IPO firms and their matched always-private counterparts over their life cycle. Firms that are larger at birth with faster initial growth are more likely to attain a larger size and to subsequently go public. We estimate a model to predict the propensity to become public (“public quality”) using initial conditions. Firms in the top percentile of public quality grow 29 times larger than the remaining firms fifteen years later if they actually become public and 14 times larger if they stay private, showing a large selection effect for IPO status. Public firms respond more to demand shocks after their IPO and are more productive than their matched private counterparts. This effect is stronger in industries that are capital intensive and dependent on external financing. Overall, initial conditions predict firm growth trajectories, selection into public status and responsiveness to demand shocks. We find no evidence of public market myopia when matching by initial conditions.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}