阅读:0

听报道

推文人 | 张林涵

原文信息:Qigui Liu, Xiaofei Pan, Gary Gang Tian, To what extent did the economic stimulus package influence bank lending and corporate investment decisions? Evidence from China, Journal of Banking & Finance, Volume 86,2018,Pages 177-193,ISSN 0378-4266

研究背景

凯恩斯经济理论认为经济刺激政策主要是为了增加企业投资,因此货币当局会增加银行放贷来保障刺激性政策的实施。这些刺激性措施虽然能短期促进经济增长,但是否公平有效且可持续是值得讨论的重要问题。宏观政策对微观层面影响的研究,特别是对银行放贷行为和公司投资决策的研究少且没有定论。中国政府为了应对2008年金融危机出台了四万亿的刺激性措施,作者在这篇文章中通过两个问题来评价这一经济政策在微观层面的影响:一是国有和民营企业是否平等获得银行贷款,二是企业使用新增贷款进行的投资是否与投资机会相匹配。

使用中国数据的好处在于,中国企业融资主要依赖于银行借贷(美国企业可以依赖发达的金融市场发行债券融资),因此对银行贷款政策变化更加敏感,减少了内生性问题。同时中国国有企业因其所有权性质往往可以获得更多的政策性贷款,顶着政策指标的压力而往往进行低效投资。国有银行对比非国有银行在贷款行为,腐败以及政企关系等中国特色使这些问题在中国土壤上可以更好地得到研究。

研究方法

研究样本选取了2003-2013年上证和深证1526家上市公司56,207个季度观测值(去掉ST公司和缺少变量的样本),数据来自CSMAR中国上市公司财务报表数据库。

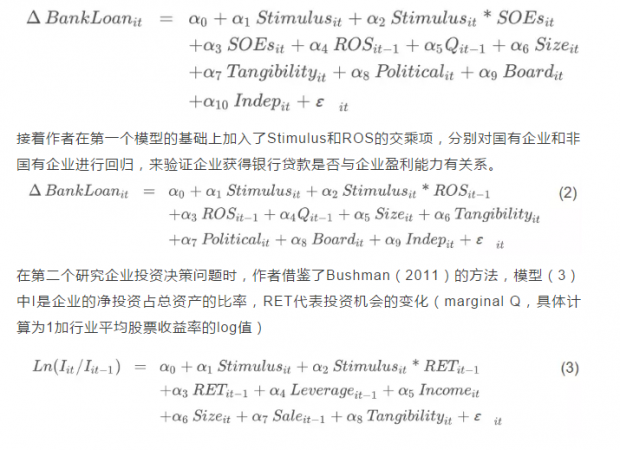

作者首先借鉴了 Bertrand et al. (2007).研究公司获得银行贷款变化原因的模型。其中 Stimulus 是刺激政策Dummy变量,政策实施后期即2008年第四季度到2013年期间定义为1。SOE企业性质的0-1变量(1为国有企业),ROS是衡量企业盈利性的销售回报率。作者假设,如果Stimulus系数显著为正,则刺激政策对企业获得贷款变化有影响。Stimulus与SOE的交乘项系数显著为正,则证明国有企业更容易获得刺激性银行贷款。

回归结果

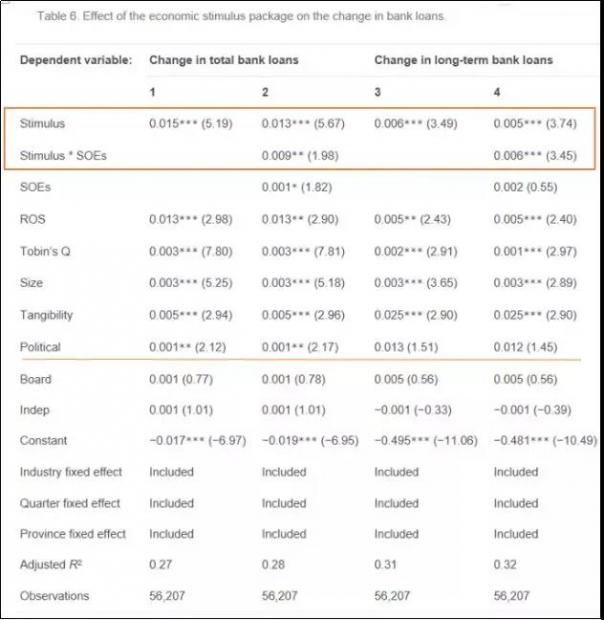

回归结果如下,表 6 验证了经济刺激政策会增加企业获得银行短期和长期贷款,特别是国有企业(交乘项显著)。模型中的政企关系变量(Dummy变量,公司CEO,主席或者大股东现在或曾经为政府或军队官员则定义为1)系数在获得银行长期贷款模型中不显著的原因可能是样本中企业获得银行贷款75%为短期。

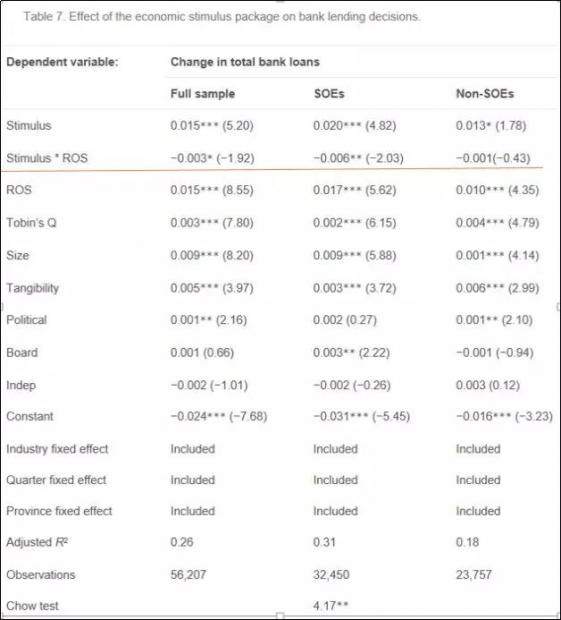

在第二个模型中,作者分别对国有企业和民营企业样本回归,结果如表7。 主要关注公司盈利能力ROS和Stimulus的交乘项系数,在国有企业分样本中显著为负,说明经济刺激政策实施中银行发放贷款并不参考企业的盈利能力,特别是国有企业。

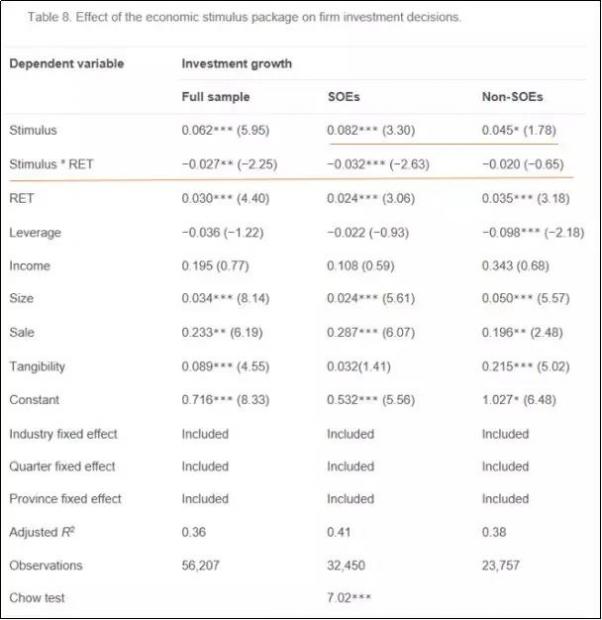

在第三个模型中,结果如表8,Stimulus 系数显著为正,说明经济刺激政策会促使企业投资,并且国有企业比民营投资更多。Stimulus和RET的交乘项系数显著为负,说明经济刺激政策会削弱企业投资和投资机会的正向关系,尤其是国有企业。

作者把样本按省份获得政策投资多少分成两组,分别进行回归。结果发现获得政府经济刺激拨款多的省份,民营企业普遍获得更多银行贷款,但与企业本身盈利能力的关联度下降;同时受益地区民营企业也会增加投资,但和投资机会的关联度下降了。作者又把样本按是否有政企关系分成两组,分别进行回归。结果发现政企关系只影响民营企业获得更多银行贷款和进行更多低效投资,而对国有企业没有显著影响。最后作者又区分腐败地区,央企和非央企,银行种类进行了一系列测试和稳定性检验。

研究结论

作者研究了2008年政府经济刺激政策带来的宏观供给激增对微观银行贷款发放和企业投资行为的影响,发现国有比民营企业获得更多的银行贷款,获得贷款量与企业盈利能力关系不大。同时企业增加了与投资机会不配比的投资。在中国新兴市场发现的这一结论与发达国家政府直接借款有效调节经济的结果不一致。

原文摘要

Using a panel of Chinese firms over the period 2003–2013, we show that, from the supply-side perspective, as a result of the implementation of the economic stimulus package in China, state-owned enterprises (SOEs) received more bank loans and invested more than non-SOEs. We further find that after the implementation of the economic stimulus package, bank lending became less responsive to firm profitability, and firm investments became less responsive to investment opportunities for SOEs, non-SOEs from favoured industries and regions, and non-SOEs with political connections. Overall, our findings support the view that the stimulus package and the associated increase in bank loan supply in China resulted in more resources being allocated to SOEs.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}