阅读:0

听报道

推文人 | 樊学瑞

推文信息

Chaney T, Sraer D A, Thesmar D, et al. The CollateralChannel: How Real Estate Shocks Affect Corporate Investment[J]. The AmericanEconomic Review, 2012, 102(6): 2381-2409.

一、引言

很多DSGE模型在企业部门模型的设定上,都假定其是通过“抵押品价值”来获取资金的。但这种假定却缺乏微观研究的支持,这篇文章就提供了微观证据。

在存在金融摩擦的情况下,企业会使用可抵押资产作为担保品为新项目融资。这就是伯南克等人强调的资产“抵押品渠道”。这种简单的关系在经济衰退期却有重要的经济后果:当经济衰退时,资产价值将恶化,这会降低企业债务能力、抑制企业投资水平,反过来又加剧了衰退。本文试图从实证上揭示这一机制的微观经济基础。本文研究的不是房地产冲击对企业投资的总体影响,而是研究如果企业有房地产资产,在房地产资产价格变动时,对企业投资会有什么影响。因此,本文的研究从两个层面展开:一是同一地区内,有房企业和无房企业对房地产价格投资的敏感性研究;二是不同区域间,有房企业对不同的房地产价格变动的投资敏感性研究。

二、研究设计

本文的目标是对公司财务乘数系数(即资产价值增加引起的企业投资)的估计。因此,将计量方程设置如下:

INV是调整后的投资比率(按照滞后PPE调整),RE Value调整后的房地产资产市场价值比率,P为州(或MSA)房价变量,用来控制房地产周期对投资的总体影响,而不管企业是否拥有房地产。根据投资学文献的典型做法,方程中控制了调整后的现金流比率以及滞后一期的市场与资产账面价值的比率。

该回归可能存在两个内生性问题。首先是房地产价格可能与有房企业的投资机会相关。这是因为大企业可能会通过劳动力需求对当地活动产生不可忽视的影响,持有房地产资产的大企业投资可能会引发当地房地产价格上涨。同时,房地产价格可能代表了本地需求,而土地持有公司对本地需求更为敏感。对这个内生性问题,本文使用长期利率与当地土地供给弹性的乘积作为房地产价格的工具变量来解决。表三汇报了工具变量与房价的回归结果,也是后面IV回归的第一阶段回归。工具变量有效性检验的F检验值都大于10,拒绝了工具变量是弱工具变量的假设。

第二个内生性问题是企业拥有或租赁房地产的决定可能与公司的投资机会相关。对房地产偏好更高的企业对当地需求冲击也更敏感,这会高估β。第二个内生性问题并没有合适的解决办法,只能采取一些办法尽量降低估计偏误。首先对所有权决策中的可观察的决定因素进行控制,即控制企业的一些初始特征(回归时使用的是初始特征和房价的交互项)。但这样做也有些问题,某些不可观测因素也会影响企业的拿地行为。为了解决该问题,本文在后面研究了即将购买房产但在购买之前的企业(分为有地企业和无地企业)的投资对房地产价格的敏感性。如果共同决定投资的未观察到的特征在不同时间内是固定的,那么即将购买房地产资产的企业就应该对房地产周期更加敏感。

三、数据及主要回归结果

本文使用的是美国上市公司的会计数据以及州或者大都市区(MSA)水平的房地产价格。上市公司的数据来自于标普数据库,并排除了金融、保险、房地产、建筑和采矿业的企业以及参与重大收购行动的企业。

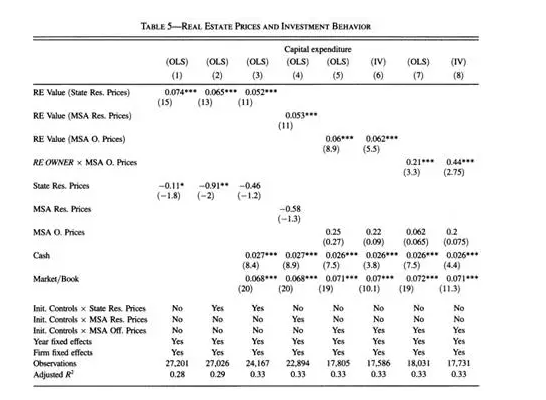

表5汇报了主要的回归结果。第一列没有控制其他变量的最简单回归。结果显示有地产的企业在房价上升时比无地产企业的投资更多。第二列是增加了企业初始特征与房价的交互项,这用来解释所有权决策中观察到的异质性以及其企业投资对房地产价格敏感性的潜在影响。第三列加入了账面价值比率等控制变量。第四列是用MSA区域的房价代替州际房价的回归。第五列使用的MSA区域的商业地产价格。由于商业地产数据的可得性,数据样本少了许多。第六列是IV回归。第七列检验抵押品价值与投资之间的关系是否取决于抵押品价值的分布形状。第八列是第7列基础上的IV回归。从整个回归结果来看,被解释变量都是在1%水平下显著。充分说明了在房价上涨时,有房地产资产的企业的投资更多,而且这种结果不是由拥有大量房地产的企业所驱动的,房地产资产的抵押品价值效应的确存在。文章接下来还有许多进一步的研究,不详细列出。

四、结论

当一家企业的房地产价值增加1美元时,其投资增加大约0.06美元。这种投资是通过发行额外的债务来筹措资金的。房地产冲击对受到信贷约束企业的投资影响会更大。如果一个经济体房地产资产占公司资产的比重很高,那么可以预计房地产冲击对企业投资的影响是巨大的。虽然本文从微观角度出发提供了房地产冲击对企业投资的影响,但房地产冲击对GDP的宏观影响还不清楚,这可能是一个未来的研究方向。

Abstract

What is the impact of real estate prices on corporate investment? In the presence of financing frictions, firms use pledgeable assets as collateral to finance new projects. Through this collateral channel, shocks to the value of real estate can have a large impact on aggregate investment. To compute the sensitivity of investment to collateral value, we use local variations in real estate prices as shocks to the collateral value of firms that own real estate. Over the 1993-2007 period, the representative US corporation invests $0.06 out of each $1 of collateral.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}