阅读:0

听报道

推文人 | 李启航

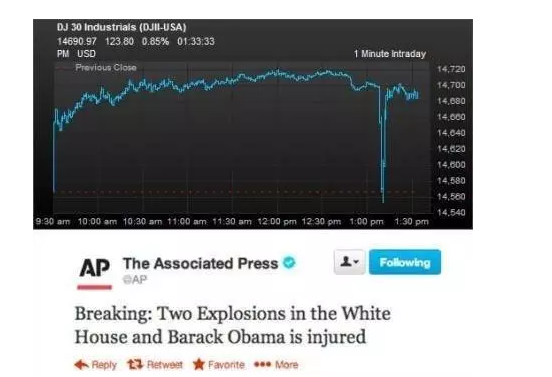

图片来源于网络,其背景是2013年4月23日黑客侵入美联社的推特(Twitter)账户,并利用该账户发出一条有关白宫发生爆炸、奥巴马受伤的虚假消息,造成全球金融市场短暂混乱。标准普尔500指数市值在两分钟内蒸发1360亿美元,又是两分钟后,资本市场迅速反弹回原位。

推文信息:Elizabeth Blankespoor, Gregory S. Miller, and Hal D. White (2014) The Role of Dissemination in Market Liquidity: Evidence from Firms' Use of Twitter™. The Accounting Review: January 2014, Vol. 89, No. 1, pp. 79-112.

视频链接:

文章思路简介

每次大家一进地铁/高铁/寝室/厕所…… ,往往第一反应就是拿出手机,看看朋友圈里面晒出来的照片、视频和心路历程,当然,还有香樟的推文(请给小编点赞)。大的方面,“推特治国”,水军公关,网上一系列的新鲜事,不仅是专业的研究者和从业者,即使是平常不怎么上网的中老年人(如本人)也能够逐渐意识到,自媒体的时代的到来,对于传统传播和市场信息不对称的思考,要比我们手边接触到的话题,深入得多,也复杂得多。

在公司金融领域,由于“硬信息”的惯性和主流媒体统治地位,新媒体的作用往往被忽视。但是,公司正规渠道披露的信息,往往只得到部分投资者的注意,导致大部分非专业投资者存在信息不对称,从而令资本市场流动性不足。这一问题对于那些“不太显眼”的公司来说尤其突出,因为这些公司无法通过传统的媒介,比如主流媒体获得广泛的新闻传播,进而在软信息和硬信息两方面都处于信息不对称的环境中。

Blankespoor et al.(2014)发表在TAR上的一篇文章,尝试通过更广泛的传播新闻来研究公司是否可以减少信息不对称,发现通过推特传播公司新闻,可以带来较低的异常买卖价差和更大的异常深度,即通过自媒体,实现了信息不对称的减少。而且,这一结论更适用于那些比较“低调”的公司,即无法得到主流媒体关注的企业其价值更高。

背景和信息逻辑机制

众所诸知,披露可以减少信息不对称,但是,如果披露并没有传播到全部投资者,信息不对称可能仍然存在。为了传播信息企业依靠主流媒体,但媒体倾向于将报道集中于那些明星企业(highly visible firms),而大多数公司很难确保有关于它们的新闻能得到广泛传播(Miller,2006,现在有点理解为啥有上市公司要改名“匹凸匹”了吧)。

所以企业能否利用新信息技术,直接而不是单纯依靠第三方中介向投资者传播个体信息,从而降低信息不对称意义重大。文中提出了一个专用名词:直接访问信息技术(direct-access information technologies,DAITs),即允许公司直接访问投资者,向投资者推荐信息,这一技术不仅仅包括社交网络,还有RSS和电子邮件推送。其功能就是允许公司将信息主动传递给用户,而不只是要求用户从发送方请求信息。

之前的研究((Grossman and Stiglitz 1980; Merton 1987; Hong and Stein 1999; Hirshleifer and Teoh 2003))早已指出,投资者的时间和资源有限,因此他们倾向于只依赖少数来源的信息,公司可以使用DAITS来降低投资者的信息获取成本,并允许更多的潜在投资者处理这些信息。减少了投资者之间的信息不对称,增加了流动性(Diamond and Verrecchia 1991)。

由于本文的确实存在一些技术背景,文章专门用大段的篇幅介绍了相关的制度背景和技术技巧,不再赘述,大家自己看原文即可。

数据

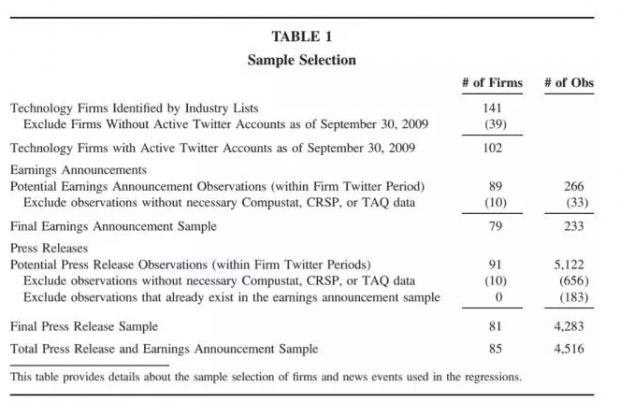

本文选择推特这一技术,来分析新媒体对于股票市场表现的影响。样本选择了高技术类型公司,是因为这些公司更加倾向于使用推特,毕竟从2007年开始收集信息,当时推特的使用还并不成熟,考虑到本文的数据截止到2009年,不能不说这也是一种可以接受的权衡。公司也是属于精挑细选的不错的企业,当然其中一个必要条件就是要有推特。最终发现发现有102家公司在2009年9月30日有活跃的Twitter账户,使用PERL语言来抓取自帐户开始以来的所有推文(Tweets),将样本定义在微博有更新的前一个交易日到后一个交易日的三天范围内。在89家公司样本和266个收益公告中排除缺少必要的真实数据印证的情况,最终的收益公告样本有233个公告和79家公司,再使用Factiva中搜索新闻发布数据库,确保新闻稿是由公司自己发起的,再经过几次剔除,最终的样本有4283个观察值和81家公司。

关于如何衡量新媒体使用上,本文选择了三个变量。

首先,从提供超链接公司的推特样本中识别出推文,如果在发布事件窗口中有一条消息包含了新闻的超链接,就令linktoPR为1,当然这个链接需要能够打开且有内容。其次,文章计算出“异常”传播强度,即以LinkTweets_abn作为事件期间的平均包含一个超链接的每日推文数量,除前六十天平均数量,但对于链接内容要求降低,不需要是本公司原创内容,只需要有内容即可。第三,利用推特里面使用的名为的技术服务(不太懂,似乎就是短链接,类似于网盘?),可以提供数据,能够获取到某个链接有多少次点击打开。

衡量信息不对称程度也是个有意思的问题,按照Leuz and Verrecchia (2000)的观点,股票买卖价差通常被认为是明确衡量信息不对称的方法。由于信息不对称的减少,投资者较少关注逆向选择,因此更愿意以低成本进行交易。因此将买卖价差作为信息不对称的主要代理变量(Cohen, Maier, Schwartz, and Whitcomb 1986; Harris 1990; Lee and Ready 1991; Lee et al.1993)。另一个变量则表现在各个价格上的数量,本文称之为深度(depth)。最后,进一步测量异常买卖价差(Spread_abn),即用报价和投标价格之间的差除以报价和投标价格的中点,再减去之前六十天的平均数据。

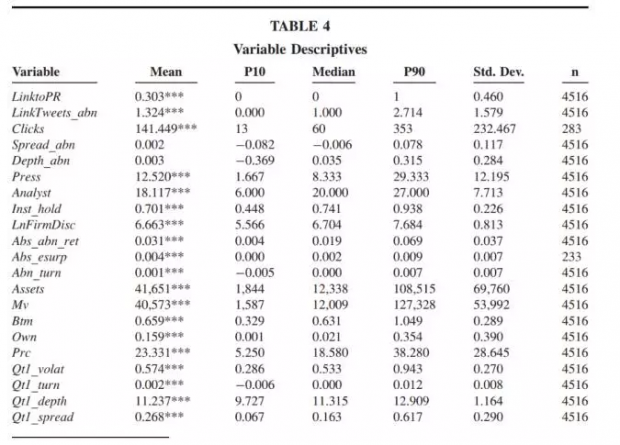

表4把所有变量的内容说得很清楚,说实话,比前面正文说得清楚多了。

估计结果与分析

数据和背景知识费了这么多力气,实证模型自然越简单越好,用发推特前后三天的市场反应与推特的多种特征进行回归。

限于版面,回归结果就都是节选了,其实这部分大家看原文即可。

非正常报价价差降低,成交量提升,显示有合格微博披露的企业信息不对称下降。

分事件类型回归,发现结论基本一致,似乎新闻稿比盈利公告效果还要好些,应该是样本数量问题。

分企业类型回归,发现对大企业、股东数量多的企业,推特没啥作用,但反过来,较小的企业,则作用非常明显。

感想与评价

这篇文章发表在2014年初,根据TAR的审稿信息(Received: September 2011)和数据时间节点,保守估计成稿时间也就是2010年末,能够在七年前就把新媒体纳入到信息披露和资本市场的研究中去,三位作者研究的前瞻性令人叹服(本文在2013年6月即投稿近两年后才被接受)。

本文在写作的时候,国内自媒体的发展前景尚未明朗(新浪微博2009年8月才上线),数据获取和信息内容都受到约束,但基于国内市场的特点和信息传播的特征,一大批对于媒体、自媒体和新媒体的优秀作品应运而生,甚至成为一个热潮。

随着大数据、文本分析、机器学习和微观计量方法的逐渐融合,通过对于显然存在的内生性和自选择问题的更加细致的处理,主流媒体与新媒体的交互,媒体行为、投资者行为与企业行为的结合,制度变革与社会心理的裂变,新的研究主题将不断产生,但既有的研究也同时随着技术的急速发展而不断过时,对于媒体的研究如逆水行舟不进则退,如狄更斯所云:这是最好的时代,也是最坏的时代。

原文摘要

Firm disclosures often reach only a portion of investors, which results in information asymmetry among investors and, therefore, lower market liquidity. This issue is particularly salient for firms that are not highly visible, as they tend not to receive broad news dissemination via traditional intermediaries, such as the press. This paper examines whether firms can reduce information asymmetry by more broadly disseminating their news. To isolate the impact of dissemination, we focus our analysis on firms’ use of Twitter and exploit the 140-character message restriction. specifically, using a sample of technology firms, we examine the impact of using Twitter to send market participants links to press releases that are provided via traditional disclosure methods. We find this additional dissemination of firm-initiated news via Twitter is associated with lower abnormal bid-ask spreads and greater abnormal depths, consistent with a reduction in information asymmetry. Moreover, this result holds mainly for firms that are not highly visible, consistent with them being in greater need of this additional dissemination channel. We also examine the impact of dissemination on a volume-based measure of liquidity, and find that dissemination is positively associated with liquidity.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}