阅读:0

听报道

本文为匿名香粉投稿。

原文信息

Ashraf N, Karlan D, Yin W. Tying Odysseus to the Mast: Evidence From a Commitment Savings Product in the Philippines[J]. Quarterly Journal of Economics, 2006, 121(2):635-672.

一、引言

奥德修斯是希腊神话中的人物,相传他战后返乡途中要经过一座海岛,岛上的女妖塞壬歌声甜美,能诱惑经过的人。奥德修斯非常想聆听塞壬的歌声,为此他接受了女神基尔凯的建议,用蜡塞住同行水手的耳朵,并将自己绑在桅杆上。最终他与伙伴通过了考验,平安离开了海岛,这便是“奥德修斯之缚”。经济学理论认为,如果个体的偏好是时间不一致的,并且其足够有经验可以认识到这点,那么他将采取各种形式的事前承诺措施,以提高自己的福利,这与“奥德修斯之缚”有类似之处。

三位学者采取随机控制实验的方法,与菲律宾的Green银行合作,推出一种承诺储蓄产品。理论认为,呈双曲偏好的偏好时间不一致个体将更倾向为此承诺储蓄开户。作者通过实验数据检验此现象发生与否,并进一步地,考察这些开户的人是否会在所有银行账户中存款更多(包括SEED账户与其他存款账户)。

分析结果显示,呈双曲偏好的女性更愿意开立承诺储蓄存款账户。且12个月后,被提供此承诺储蓄账户的处理组相对于控制组的平均银行存款余额增加了411比索,相对于未进行实验前的存款水平提高了81%。

二、实验设计

作者与银行合作推出的承诺储蓄产品为SEED(Save,Earn, Enjoy Deposits),此产品的特点是,客户需要为储存在此账户中的存款设定一个目标,这个目标可以是时间目标或者是数量目标,在未达到此目标前,客户在此账户中的存款不可以取出。时间目标是指必须达到一定的时点,如预计有较大支出的月份,客户才可以取出在SEED中的存款。数量目标是指需存款达到一定的数量,如预计为购置新物品需有一笔较大支出,在存款达此数额时才可取出。数量目标是一个较强的机制,其为在初次存款后继续存款提供了激励(将钱取出)。客户的目标无论是时间还是数量目标,他们都在开户时被鼓励确定一个储蓄的目的,银行将对其进行记录并颁给顾客“承诺储蓄证书”。银行除提供了一个承诺储蓄机制,并按照与平常储蓄账户相同的利率支付利息外,此账户无其余的收益。

作者选取了4001位成年的,有准确住址的并在Green开过户的顾客作为样本。他们随机地把这些个体分为三组:承诺处理组(T)、营销处理组(M)与控制组(C)。一半的样本被随机分配到T组,各1/4的样本被随机分配到M与C组。随后,作者进行而二次随机抽样,在4001个样本中随机抽取了3154位客户进行预调研。这3154位客户中的1777位被调研员找到并完成了调研。

在T组中,作者通过训练由合作银行雇佣的专业营销员,让他们去向客户强调储蓄对他们的重要性,引诱他们进行储蓄并适时向他们介绍SEED。由于作者担心这种方式可能刺激客户储蓄更多,他们设置了营销组M。在M组中,有相同的营销人员向客户强调储蓄的重要性,但不为他们提供SEED。在C组中,不对客户进行任何的干预。

在本文中,个体偏好的时间特点与其是否开立SEED账户间的联系是作者的主要关注点。作者在预调研时询问了客户许多人口学与家庭经济情况的问题,并通过询问以下的假设性问题确定客户偏好的时间特点:

1)你更倾向于现在接受200比奖励还是1个月后接受300比索的奖励(这种奖励是有保证的,下同)?

2)你更倾向与6个月后接受200比索的奖励还是7个月后接受300比索的奖励?

作者还将上述问题中的货币换为大米与冰淇淋,进行了类似的分析,但本文中主要考虑以货币为分析对象。

若客户在两个问题中均选择了前者,则我们称其为“一直不耐烦的”。若客户在问题1)中选择了前者,在问题2)中选择了后者,则我们称其为“现在不耐烦但6个月后(或“未来”)耐烦的”,此类客户的偏好即具有双曲性,他们认为短期的折旧率高于长期的折旧率。若与双曲性偏好相反,客户在问题1)中选择了后者,在问题2)中选择了前者,则他们是“现在耐烦但未来不耐烦的”。近27.5%个体的偏好是双曲性的,19.8%个体的偏好是“现在耐烦但未来不耐烦的”。作者进一步分析了导致不同个体偏好时间特点差异的原因,在双曲偏好的分析中,作者仅发现对现有存款习惯不满意的女性更易呈现双曲偏好。作者进一步论证了此种测量偏好的方法可较好的、真实的代表个体偏好的时间特点。

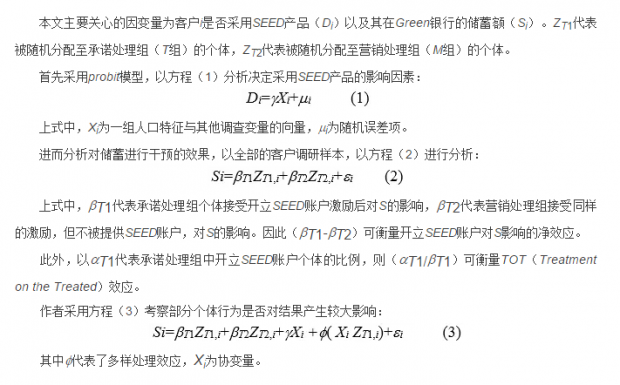

三、实证策略

四、实证结果

Ⅰ、开立SEED账户的影响因素

作者采用probit模型对所有样本、女性与男性开立SEED账户的决定因素分别进行了估计。分析发现,呈双曲性偏好的女性有15.8%的概率更可能开立SEED账户。此结果在控制了收入、教育等其他变量后仍然稳健。

部分文献认为婚姻控制是女性采用承诺产品的重要决定因素,家庭内部地位对采取与否的影响甚至比自我控制更大,部分学者发现已结婚的女性更可能采取此种承诺产品。然而本文发现较互项结婚×女性符号为负,意味着单身女性相较已婚女性更可能开立SEED账户。作者通过单身女性在未婚前是家庭的主要财务管理者进行解释。因为她们的财务管理者角色,她们更能意识到自身的偏好时间不一致问题,并更主动寻求方法解决此问题。

Ⅱ、开立SEED账户对储蓄行为的影响

作者在随机干预实验开始的6个月与12个月后分别考察客户在Green银行的存款情况,以此分析客户的储蓄变化仅是对开立SEED这种新产品的短期回应,还是代表着长期的储蓄行为的改变。

作者首先估计了意向处理(ITT,intent-to-treat)效应,结果显示6个月后承诺处理组相较于控制组存款平均增加235比索,即方程(2)中的bT1为235,也即承诺处理组的平均存款相较控制组增加了47%。12个月后承诺处理组相较控制组平均存款增加了411比索,即82%的增长。而对于bT2,其在6个月与12个月观察的回归系数均不显著。(bT1-bT2)>0,但无法拒绝二者不等的假设。为减小异常值的影响,作者生成了两个虚拟变量:存款余额变化>0%与存款余额变化>20%,并以其作为因变量进行了回归。此外,在此回归中,与前述回归类似,作者发现营销处理组的系数仍然不显著,这暗示了承诺储蓄产品的影响来自于产品本身,而非来自上门营销行为,进一步的分析支持了这一观点。作者估计了TOT效应为1715比索,是ITT效应的近4倍。作者进行了分位数回归,以考察影响的分布并避免异常值的误导。

作者分析了人口特征与行为变量对客户储蓄余额的影响,他们逐次地,用协变量或者协变量与处理组变量的交叉项进行回归。作者定义在实验开始前6个月有非SEED账户开户行为的客户为“活跃”客户。回归结果显示,除“活跃”(系数>0)与“活跃×承诺处理”(系数<0)项外,其他的变量系数均不显著。这意味着在实验开始前活跃的客户,其非SEED账户储蓄额可能有较大变化,但非活跃客户无此变化。活跃客户已是积极的储蓄者,其无需SEED账户,因而他们开立SEED账户的概率更低。SEED处理可能使得之前非活跃的客户增加储蓄,但对之前活跃的客户无此效果。偏好的时间不一致性系数不显著,尽管理论上认为呈双曲偏好的客户应有更高的存款额。作者分析,呈双曲偏好个体间存在经验差异,充分认识自身的双曲偏好特点,并善于利用SEED账户的客户会呈现出高存款额。但认识到自身的偏好特点,但经验不足以充分利用SEED账户的客户则不会有高存款的表现。尽管客户的经验丰富程度难以测量,但作者观测到开立SEED账户的双曲偏好客户间存款余额方差高于非双曲偏好的客户间的余额方差。

作者最后考察了存款的挤出(crowd-out)效应,即开立了SEED账户后客户在SEED账户中增加的存款是否是从客户其他存款帐户(非SEED)中转移出去的。作者以非SEED账户的余额变化作为因变量进行了回归,分析结果显示SEED客户存款的增加是新增储蓄的结果,而非挤出效应。

五、结论

尽管理论上关于偏好的时间不一致与采取承诺方式的研究已有很多,但在现实中如何识别个体的偏好特点仍是困难的。本文作者通过询问假设性问题的方式巧妙地解决了这一问题。作者通过随机干预实验的方式,分析得出呈现双曲偏好的个体开立承诺储蓄账户的可能更大,对女性尤是如此。此外,作者发现开立SEED账户会增加客户的储蓄意愿:在实验开始后的6个月后,开立SEED账户的承诺控制组群体存款相较控制组增加了47%;实验开始12个月观测,此增加值为82%。这意味着客户的储蓄行为是一种长期行为,而非对于新的承诺储蓄产品的短期反应。此外,作者发现此种存款的增加是储蓄新增的结果,而非“挤出效应”:将在其他账户中的存款转移至SEED账户中去。

原文摘要

We designed a commitment savings product for a Philippine bank and implemented it using a randomized control methodology. The savings product was intended for individuals who want to commit now to restrict access to their savings, and who were sophisticated enough to engage in such a mechanism. We conducted a baseline survey on 1777 existing or former clients of a bank. One month later, we offered the commitment product to a randomly chosen subset of 710 clients; 202 (28.4 percent) accepted the offer and opened the account. In the baseline survey, we asked hypothetical time discounting questions. Women who exhibited a lower discount rate for future relative to current trade-offs, and hence potentially have a preference for commitment, were indeed significantly more likely to open the commitment savings account. After twelve months, average savings balances increased by 81 percentage points for those clients assigned to the treatment group relative to those assigned to the control group. We conclude that the savings response represents a lasting change in savings, and not merely a short-term response to a new product.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}