阅读:0

听报道

——看大航海时代的历史证据

推文人 | 徐剑锋(UIUC经济系博士候选人)

原文信息

Peter Koudijs (2016), The Boats That Did Not Sail: Asset Price Volatility in a Natural Experiment, The Journal of Finance. Vol 71, No.3, pp.1185-1226.

引言

股价变动背后的原因究竟是什么?有两种解释: 1. 有关于这支股票的公共信息频繁到达。2. 交易过程导致的变动(私人信息相关的交易,为实现流动性的买入卖出,人们的追涨杀跌行为等等)。这两个机制各有多少贡献?文献并无定论,因为在现代股市交易的环境下,公共信息冲击无时不在,企图分离这两个机制是非常困难的。PETER KOUDIJS考察了18世纪阿姆斯特丹股票市场的历史数据,发现在没有公共信息到达的情况下,股价仍然有可观的变动,支持了第二个机制的作用。

历史背景

因为通讯手段太丰富,现代股市任何一支股票都无法短时间隔绝信息来源,但是在通讯基本靠走和吼的古代,一切皆有可能。作者关注的是英国东印度公司在阿姆斯特丹股市的价格变动。英国东印度公司(EIC)的主要经营活动都发生在远东,荷兰的阿姆斯特丹作为全欧洲的资产市场,交易了大约20-30%的英国东印度公司的股票,却没有英国东印度公司的直接信息来源,唯一的来源是每周从英国开往阿姆斯特丹的邮政船。由于北海冬天天气恶劣,帆船并不能按时到达,阿姆斯特市场上最长可以两周都没有EIC的消息。

数据与结论

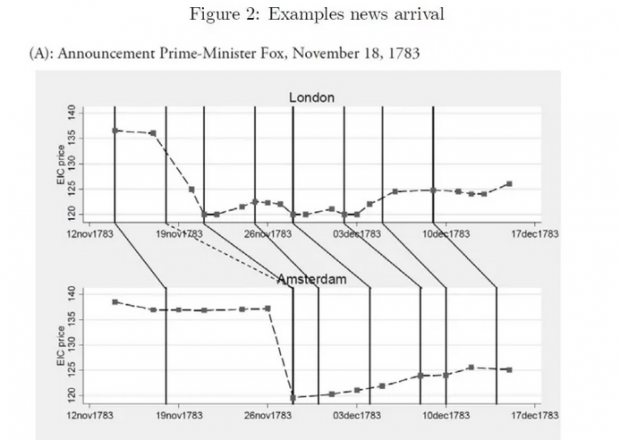

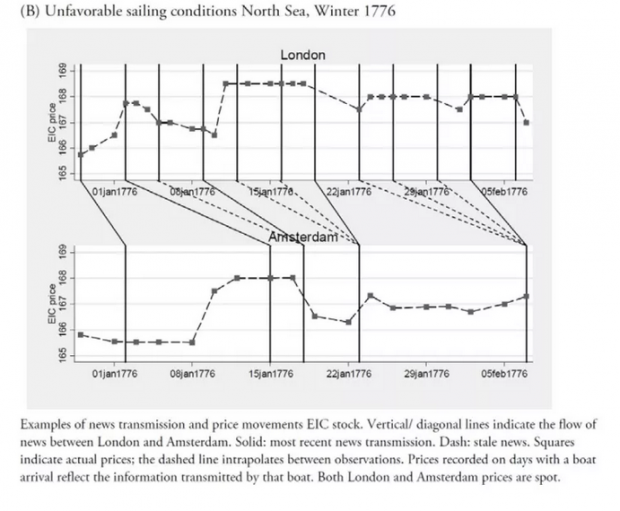

作者主要分析1771-1777 和1783-1787这两段时间EIC的股价变动和邮政帆船到达记录。这两段时间由于历史背景的原因(欧洲主要势力难得的和平共处,东印度公司内部一些管理方面的原因等等),可以认为EIC的唯一信息来源是英国邮政船。下图的竖直线为伦敦邮政船发出日和阿姆斯特丹的到达日,我们可以看到在天气恶劣时,常有船只不能到达。方块折线显示EIC股票在伦敦和阿姆斯特丹的价格变动,我们可以看到阿姆斯特丹的价格变动是基本滞后于伦敦的。阿姆斯特丹在两次邮政船到达的间隔,EIC股价仍然有频繁的变动,这是对第二个机制(买卖行为)的支持。作者还有一些计量分析,这里就略过不表了。

推文作者评点

这篇论文原为PETER KOUDIJS的博士论文第一章,也是拿来找工作的博士工作市场论文(job market paper)。一般来讲,经济学博士毕业后,大多只能在排名更低的经济系任教,特别优秀的可以在同等级的系里找到工作。PETER KOUDIJS从西班牙的Pompeu Fabra University毕业,凭这篇文章逆袭,在斯坦福大学商学院金融系任教,可见这篇论文有多出彩。当年Peter在市场上非常抢手,几乎拿到所有顶尖学校的聘请意向。

经济史虽然是冷门方向,但是历史数据往往提供一些独特的自然实验,可以做重大问题的研究,就像这篇论文讨论的股价变动背后的机制。经济史对于美国的经济系来说是奢侈品,我们可以观察到经济史学家基本分布在顶尖大学和教学型的普通州立大学和文理学院,较少分布在中等的研究型大学。选择研究经济史(量化历史)在美国的工作市场上是高风险(高收益)行为。

PETER KOUDIJS能作出这篇论文,一方面是对重大研究问题的关注,一方面也发挥了荷兰人的优势,对具体历史背景和原始数据的把握游刃有余。Peter的贡献也建立在Larry Neil等欧洲金融史研究的积累之上,比如阿姆斯特丹的历史股价记录并不需要peter直接翻阅老档案,前人已经整理好了。

这篇论文在工作市场上所向披靡,但在发表时却多有波折。按照笔者不太准确的消息来源,AER和JPE都据稿,所以发表在j of finance上。笔者虽然没有看到审稿记录,但是可以大概猜测问题出在自然实验的严密性上。远东的消息传到阿姆斯特丹不可能只有英国邮政船一条途径,荷兰和法国都有东印度公司,荷兰东印度公司在印尼活动,法国虽然被英国击败,在印度仍然驻有商务代表。英国EIC的财务报表和政府政策变动信息可能只能通过英国邮政船到达,但是“某印度土邦与EIC签订贸易条款”这样的利好消息却可以通过多个渠道直接到达荷兰。

好论文不一定要发表在顶级期刊才是好论文,好论文甚至也不必有正确的结果,有启发性的闪光点已经足够了。

Abstract

What explains short term fluctuations of stock prices? This paper exploits a natural experiment from the 18th century in which information flows were regularly interrupted for exogenous reasons. English shares were traded on the Amsterdam exchange and news came in on sailing boats that were often delayed because of adverse weather conditions. The paper documents that prices responded strongly to boat arrivals, but that there was considerable volatility in the absence of news. Results suggest that this was largely the result of the revelation of (long-lived) private information and the (transitory) impact of uninformed liquidity trades on intermediaries’ risk premia.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}