阅读:0

听报道

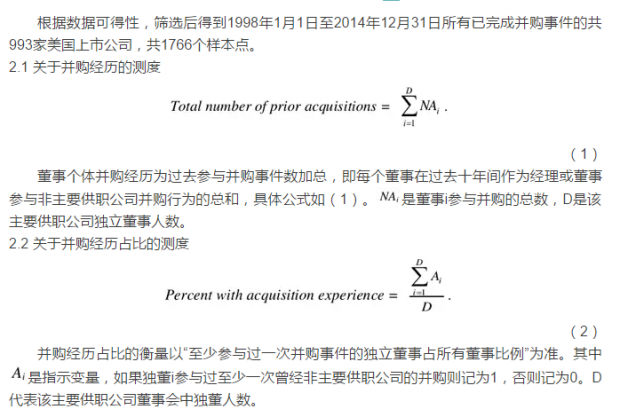

原文信息

Field, L. & Mkrtchyan, A., 2017.“The effect of director experience on acquisition performance.”Journal of Financial Economics.123:488-511.

关于董事个体特征对并购影响的研究近期比较多,这篇JFE的文章以独董在并购中的作用为出发点,拓展了学者们对独董在策略制定和公司治理方面的认识,同时进一步理解了独董如何利用其专业技能影响并购绩效。

一、引言

自2009年12月16日美国证监会实行“公司在其年报中公开董事会成员信息,包括经历、资格、特征和能力等”新政策以来,公司年报常常会强调董事的并购经历。Harford&Schonlau(2013)在其JFE文中证明并购经历远比能力更重要,而且雇佣有并购经历董事的公司更可能在短期内实施并购行为。那些曾经参与过并购的董事无论过去并购产生正或负的回报,在随后几年中更可能获得独董的职位。但是该文中并没有检验是否该董事曾经在其他公司的并购经历会对未来雇佣他的公司的并购结果产生真正的影响,因此本文提出两个问题:董事过去并购经历会给雇佣他们的公司带来更好的并购回报吗?该并购回报是否受董事过去并购事件绩效的影响?由此作者提出两个假设:经历假设和绩效假设。经历假设认为并购经历对未来并购结果有影响,董事并购经历较多的公司会实施更好的并购。绩效假设认为除经历外,董事的能力也将影响未来并购结果,对雇佣了在过去并购中获得更高回报董事的公司会实施更好的并购。

二、数据与描述性统计

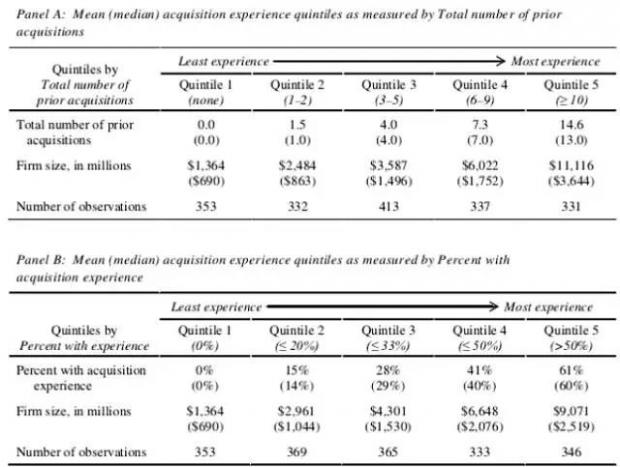

由描述性统计可以看到董事参与并购经历呈明显的变化趋势。无论采取哪种度量方式,随着并购经历水平提高,曾经参与并购董事人次增加,参与并购比例增加。

三、董事参与并购经历与主并公司回报

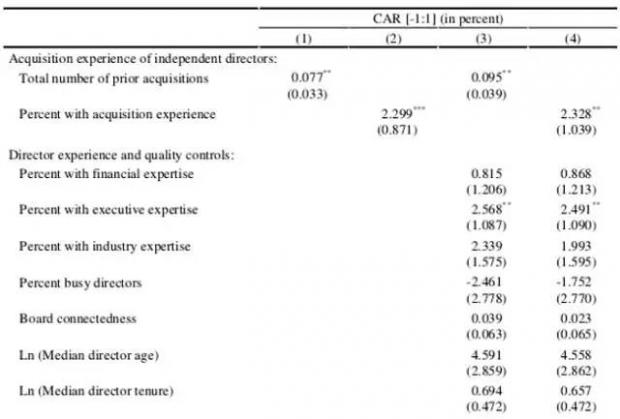

采取并购宣告日[-1:1]时间窗口对独董参与并购经历进行多元回归,部分结果如上图所示。回归结果(1)和(2)为分别对董事曾经参与并购经历及并购经历占比,(3)和(4)为控制了董事个人特征、公司治理水平及并购事件特征后的回归结果。从上述结果均可看出独董曾经参与并购经历对主并公司异常回报均显著。该结果表明独董参与并购经历能够增加公司策略决定的有效性。

四、解决内生性与稳健性检验

由多元回归结果可以得出董事参与并购的经历有益于主并公司的结论,但是该结论可能有内生性,即有并购经历的董事选择未来供职公司可能具有非随机性,因此作者采用IV方法和子样本回归方法解决内生性问题。对于董事参与并购经历选取的工具变量分别为:第一,大都市公司数,界定大城市公司的标准是公司总部位于美国前十大都市之一;第二,连续收购数。对于董事并购经历绩效选取的IV分别为:第一,主并公司规模的中位数;第二,以股票融资方式实施的并购事件占比。

由于IV方法存在局限性,作者又采用分样本回归方法解决内生性。第一,只包括“并购事件发生时,独董至少有三年任职经历的公司”子样本。第二,只包括“加入某公司董事会前十年,该公司没有独董有参与并购经历”子样本。很显然,这些独董并非因为其曾经有过的并购经验而被雇佣,但是在成为董事后的十年中他们会逐渐从其他公司获得并购经验。IV方法与子样本回归方法证明董事参与并购经历和并购绩效与董事选择公司之间并非非随机。进一步验证了董事参与并购经历对并购回报有正向效应。

在一系列实证研究基础上,作者认为避免错误并购、选择有更大协同性的目标公司和改进并购后目标公司整合效果是价值产生的三大渠道。同时作者发现只有极少数并购后证据表明董事参与并购经历也许能够替代并购绩效,这说明除了董事参与并购经历外,参与并购事件所产生的绩效对价值产生也有重要影响。

作者从几方面对上述实证分析进行了稳健性检验。第一,并购经历的披露,以公告中独董有并购经历数与董事会中独董人数之比为度量方式;第二,并购绩效的其他测度方式,包括并购后股东投诉案件数、剥夺财产或权利数、并购前后分析师预期收益变化数;第三,并购经历的其他测度方式;第四,投行及投行董事参与并购的效果;第五,目标公司董事参与并购经历。上述稳健性检验表明主并公司董事参与并购的经历会给主并公司带来高回报,然而目标公司董事参与并购的经历不仅会给目标公司带来高回报,而且能使并购事件总回报增加。

五、结论

实证研究发现,如果公司以改进未来并购绩效为目的,他们更倾向于雇佣有并购经历且并购绩效好的董事。

Abstract

Prior research finds that firms hire directors for their acquisition experience, regardless of acquisition quality (whether their prior acquisitions earned positive or negative announcement returns). Using several short- and long-run measures, we examine the effects of directors’ acquisition experience on the acquisition performance of firms hiring them. We find that board acquisition experience is positively related to subsequent acquisition performance, demonstrating that firms appropriately value experience. Beyond experience itself, however, the quality of directors’ prior acquisitions is also important. Our results suggest that firms may be better served to select directors based upon both past acquisition experience and acquisition performance.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}