阅读:0

听报道

推文人 | 张彩云

文献来源

余明桂,钟慧洁,范蕊. 业绩考核制度可以促进央企创新吗?[J]. 经济研究,2016(12):104-117.

内容提要

关于国有企业是否需要进行民营化改革的问题存在两种对立的观点。一种观点认为只有民营化才能彻底解决国企效率问题,另一种观点则认为民营化不仅不能解决国企现存问题,还可能导致严重的国有资产流失。本文以2009年国资委修订的《中央企业负责人经营业绩考核暂行办法》为切入点,研究这项不涉及民营化的央企高管业绩考核制度对企业创新的作用及经济后果。本文以此次修订为自然实验,采用双重差分法进行检验,发现相对于不受该项制度影响的民营企业来说,央企的创新水平在新政策实施后显著提高。而且,此次修订的考核办法可以显著提高创新对企业价值的边际贡献。上述检验结果意味着,国有企业即使不进行民营化的产权改革,仅仅通过改变高管的激励机制,也可以提高企业效率。因此,民营化很可能并不是解决国有企业效率问题的唯一途径。本文不仅有助于在理论上澄清关于国企民营化改革的争议,而且有助于拓展和深化企业激励机制和企业创新的相关研究。

引言

一直以来,关于国有企业是否需要进行民营化改革的问题“争论不休”,一种观点认为,只有民营化才能彻底解决国有企业效率问题。另一种观点则认为,国有企业因所有权和经营权分离而产生的激励不相容、信息不对称,以及因政策性负担导致的预算软约束,即便民营化也不能避免,甚至造成更严重的国有资产流失。这两种观点争议的核心在于:进行民营化产权改革后,通过市场竞争,是否能够提高国企效率?《经济研究》于2016年12期发表了题为《业绩考核制度可以促进央企创新吗?》的文章,该文在2017年4月份被《新华文摘》作为封面论文全文转载。余明桂等(2016)的这一研究从创新角度分析了国企若不进行民营化改革,仅仅通过改变高管的激励机制,其效率能否得到提高。该研究以《中央企业负责人经营业绩考核暂行办法》(简称《考核办法》)的第二次修订作为“政策冲击”,运用双重差分法实证研究了这一问题。

文章贡献

本研究的贡献可能有三点:第一,有助于从激励机制视角丰富和拓展企业创新影响因素的相关研究;第二,有助于从企业创新视角丰富和拓展高管激励经济后果的相关研究;第三,有助于从理论上澄清有关民营化产权改革的争议。

政策简介

2004年开始,国资委推行年度考核和任期考核相结合的经营业绩考核体系,颁布了《考核办法》对央企负责人实施奖惩。考核结果划分5个等级,作为央企高管薪酬认定和职务任免的重要依据。同时,国资委确定每 3 年为一个任期,每个任期初颁布新的《考核办法》以引导企业负责人完成国资委新的目标和任务。2009年修订的《考核办法》对年度考核指标中的净资产收益率进行了重大改革,变为经济增加值(EVA),与前者相比,后者不仅考虑到了财务杠杆,还将研发支出资本化,可以更好地衡量企业价值,缓解高管的机会主义行为。

研究假设

根据代理理论,合理的激励机制可以在一定范围内实现股东与管理层的激励相容,从而缓解高管的短视行为,减少高管对创新活动的抑制。薪酬激励和政治晋升是对央企负责人的两大激励,《考核办法》能够发挥双重作用。传统的EVA指标将研发支出视为一项投资,可以经济利润基础上加回,而《考核办法》不仅可加回确认为费用的研究与开发费用,还可以加回确认为无形资产的研发支出。这一举措不仅不会降低EVA水平,反而对其有提升作用,因此可激励高管进行研发创新。由此提出假设:2010 年新的《考核办法》能够提高央企创新水平。

研究设计与检验结果

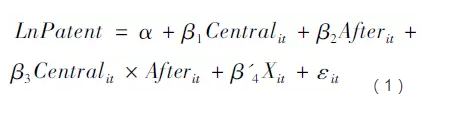

研究设计:本研究样本为2007-2012 年深沪两市A股中央企业和民营企业上市公司数据。最终控制人为国有资产管理委员会的企业界定为央企,将终极控制人为个人或者民营主体界定为民企,剔除金融类公司、ST、* ST 公司,最终得到中央企业 1798 条,民营企业 4360 条观测值。然后,三位作者手工查找2007-2014 年样本企业及其关联公司的专利数据,作为企业创新的代理变量。企业财务数据及企业特征数据来源于国泰安数据库、同花顺数据库、Wind数据库以及上市公司年报。为了消除极端值的影响,文章对连续变量进行 1%水平的 Winsorize处理。此外,方法选择为双重差分法,央企样本为实验组,民营企业样本为对照组,模型设定如下:

其中,被解释变量为企业创新水平,采用专利申请数衡量。第一个变量为虚拟变量,即是否央企;第二个变量为政策实施前后的虚拟变量,即《考核办法》实施年份后为1,实施前为0;交叉项系数反映平均处理效应。X为控制变量组成的向量组。

结果分析:(1)平行趋势检验;(2)基准回归;(3)稳健检验。

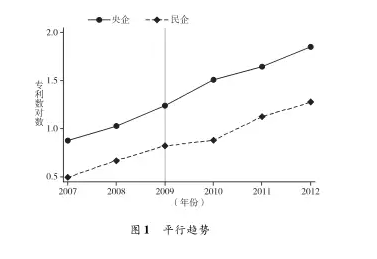

(1)平行趋势检验。图1平行趋势检验发现,2009年后,央企和民企专利数对数间的差距明显扩大,说明《考核办法》可能导致企业创新。

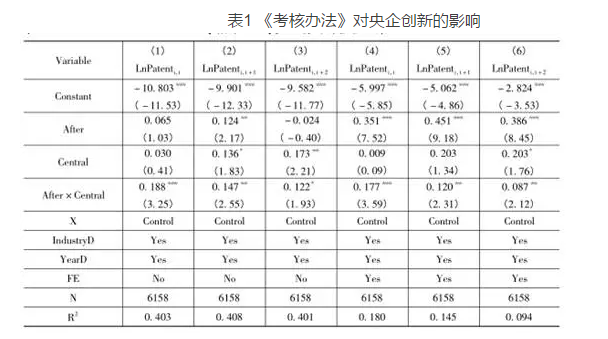

(2)基准回归。表1的基准回归发现,无论被解释变量为企业当期专利申请数还是未来1-2期专利申请数,《考核办法》实施后,央企的专利申请数量明显得以提升。控制了企业个体效应后,交叉项系数依然为正。这均说明,《考核办法》促进了央企创新。

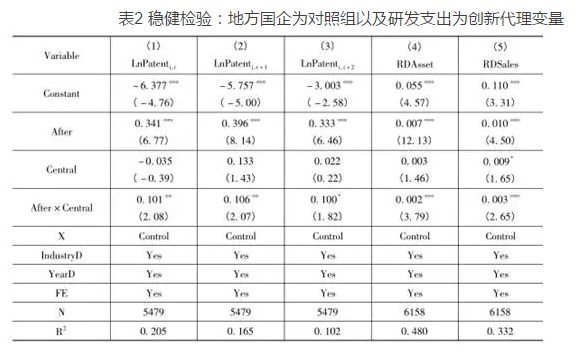

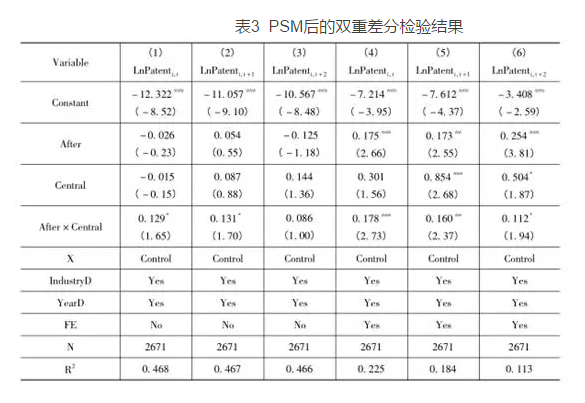

(3)稳健检验。在第一种稳健分析方法中,三位作者将对照组更换为地方国有企业,结果为表2的(1)-(3)列,发现与地方国企相比,《考核办法》依然对央企创新具有明显的促进作用。第二种稳健检验方法是将被解释变量变为企业研发投入。回归结果为表2中的(4)-(5),交叉项系数依然显著为正。第三种稳健检验方法是进行倾向得分匹配(PSM)来筛选样本。首先通过相关控制变量对央企与民企的分组变量进行probit估计来筛选企业特征,然后据此选择对照组,最后进行双重差分检验。结果如表3所示,无论是否控制企业个体效应,《考核办法》都对央企创新具有明显的促进作用。此外,作者采用具有政治关联的民营企业为对照组进行DID检验、剔除CEO变更的影响进行DID检验、采用上市公司及其子公司的三项专利数之和、上市公司及其关联公司(子公司、联营公司、合营公司)的发明专利申请数、上市公司及其关联公司的三项专利数之和分别作为企业创新的代理变量进行稳健性检验。这三种方法依然显示,《考核办法》对央企创新具有明显的正向促进作用。

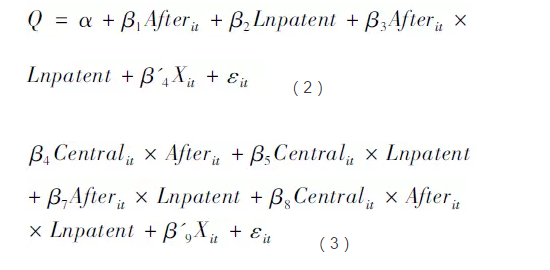

经济后果

作者进一步研究了《考核标准》是否提高央企价值创造能力,其中采用托宾Q作为企业价值代理变量,具体模型有两个:

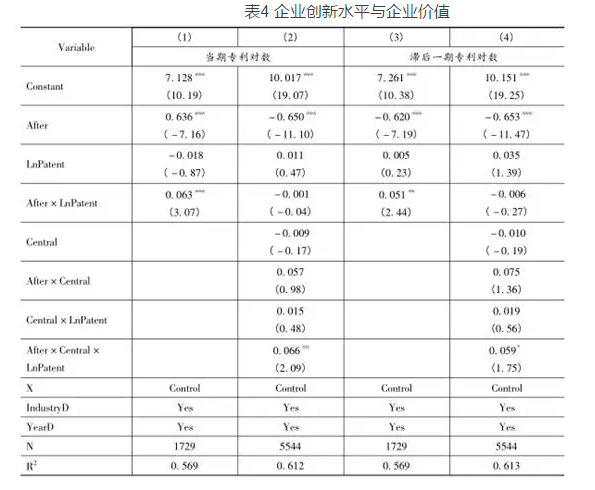

其中,模型(2)检验在央企样本中,企业创新水平对企业价值的影响在 2010 年前后是否存在差异。模型(3)以央企为实验组,以民企为对照组,检验央企创新水平对企业价值的影响在 2010 年前后是否存在差异。表4为最终回归结果,从中可以看出,无论是对模型(2)还是模型(3)进行回归,《考核办法》都显著提高了创新对企业的边际贡献。

结论

文章以 2009 年国资委对《中央企业负责人经营业绩考核暂行办法》的修订为自然实验,检验央企高管业绩考核制度对企业创新的作用及其经济后果。结果发现,与民营企业相比,《考核办法》显著促进了央企创新,且对企业边际价值的提升也有贡献。本研究不仅在理论上验证了激励机制对创新的促进作用,还表明,即使不进行民营化产权改革,国企依然可以具有高效率。由此可见,只要激励机制合理,国企效率可得到提高,余明桂等(2016)的研究为进一步深化国企改革提供了政策参考。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}