推文信息

Baffigi A, Bontempi M E, Felice E, et al. The changing relationship between inflation and the economic cycle in Italy:1861–2012[J]. Explorations in Economic History,2015:53-70.

1 引言

菲利普斯曲线问世以来,引起了很多学者的研究。这些研究包括“菲利普斯曲线”是否真的存在,“菲利普斯曲线”的具体形式是什么。菲利普斯曲线也常常被用来预测通胀和制定经济政策。但是这些研究大部分都使用的是美国和英国的数据(关于“菲利普斯曲线”研究的回顾,请看GORDON在2011年发表的文献,出处会附在本推文后面),那么一个值得探讨的问题就是在其他地区菲利普斯曲线是否存在?本文作者利用意大利1861—2012年的数据进行了验证。为什么使用的意大利的数据?是因为意大利的这套数据刚刚公布不久,时间序列够长且比较权威。还有一个原因就是意大利在国际货币体系中的特殊地位,意大利是三种国际货币体系(金本位--布雷顿森林体系—欧元区)的重要参与者,但又都不处于中心地位,选这样的研究样本其研究结果更具有普适性。文章根据意大利政治阶段和国际货币体系演变过程将意大利统一之后的150多年分为三个阶段(1861–1913,1914–1938,1951–2013),分析了在不同阶段产出和物价之间的关系。

2 意大利长期发展不同阶段及特征

上表显示了意大利不同发展阶段的特征,其中最后3列分别是私人消费价格平减指数、进口商品和服务价格指数、生活成本指数。

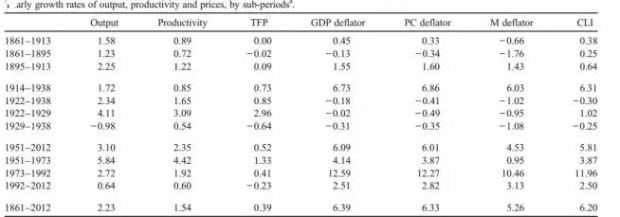

我们看到在第一个阶段,意大利的GDP增长率和生产率都一直相对较低,但是三种物价指数却有一个跳跃式的变动(1861-1985是下降的,之后是上升的,上升幅度最大的是进口商品和服务价格指数)。这种特征与当时的金本位体系有莫大的关系。金本位体系下,要保持固定汇率,货币政策往往偏紧,这种通缩效应在外围国家更加显著,因为外围国家要维持固定汇率的成本更高,这使得国内物价下降。但同时,该体系下的外围国家更容易吸引外国资本,这又促进了国内经济增长,推动了国内技术进步和工业化进程。这种特征的另一个原因是第一次全球化进程。航运技术进步显著降低了运输成本,这使得其他地区的农产品和工业产品可以低价运至意大利,这大大降低了国内的通胀压力甚至压低了国内物价(因为出口国可能生产率更高)。1985年之后物价上涨的原因很可能是来自关税,意大利首次征收关税是在1878年,但正真强制开始是在1987年。从这段分析中我们可以得出:这段时期意大利的物价水平主要受国外因素影响(最主要是进口),通胀和产出之间并不存在交替或者权衡的关系。

第一次世界大战深刻改变了国际经济形势,金本位体系受到严重冲击,固定汇率和国际贸易成了一个比较麻烦的问题,各个国家都纷纷采取贸易保护措施。1929年金融危机的发生导致金本位体系彻底瓦解,这使得里拉估值相对过高,反过来导致了通货紧缩。当然,随后的埃塞俄比亚战争、第二次世界大战以及二战期间意大利国内行业集中度的提高(甚至出现了卡特尔),也带来了不少的通胀压力。这段时期,虽然有各种不利影响,意大利的现代化进程却没有停滞,GDP增长率和生产率都没有明显下降,甚至高于前一段时期。总的来说,两次世界大战期间,国内货币政策和物价的变动不在显著受到国际物价变动的影响,这与前一个时期大不相同。

二战后,意大利以3倍于二战前的增长速度飞速发展,这被称之为“阿尔卑斯山南面的奇迹”。90年代,意大利又遭遇了政治和经济危机,增长率和生产率都有明显的下降,甚至在1992-2012这个阶段TFP为负。这个时期,通胀是经济常态,特别是在70年代至80年代有一个突然的上升。这是因为在布雷顿森林体系下,汇率可以有限制的浮动,货币政策可以相对灵活,有利于经济发展和国际贸易。50,60年代的全球化浪潮使得能源和资源品可以低价进口至意大利,这段时期通胀比较温和。然而,随着70年代国际石油卡特尔的形成、廉价制造业在亚洲等地区的成长以及布雷顿森林体系瓦解带来的里拉贬值,导致意大利能源和其他商品进口价格大幅上升,经济增速下滑。90年代的政治、经济危机以及加入欧元区,在这两种因素共同作用下,意大利经济增长缓慢,通胀有所回落。总之,总之,在二战之后国外带来的通缩压力并不足以抵消国内融资信用体系膨胀和工业增长带来的通胀的影响。

3 实证分析

本文实证分析的理论框架来自于Gordon(1981,1988),在此基础上做了改动,最终的计量方程为:

上式是一个混合菲利普斯曲线表达式,这条曲线容纳了两个相互斗争的理论。凯恩斯主义认为通胀是存在惯性的(工资和价格粘性),通胀预期是适应性预期,应该是backward-looking的。而理性预期学派则认为通胀预期应该是forward-looking的,因此在本文的计量方程中同时包含了πt+1和πt-1两项。式中的ft是产出缺口,表示超额需求,是一种需求冲击。该方程还考虑了供给冲击,传统的NKPC认为,供给冲击只来自于残差项,而凯恩斯主义认为如进口商品价格的变动等供给冲击也能对通胀产生影响,上式将两种冲击都考虑了进来。为了减少计量偏误,本文还使用了GMM回归。

本文还有一个有意思的地方是产出缺口的计算。作者分别用了9种方法计算了产出的长期趋势,分别是PTPT(peak-to-peak trend)、TSOLS(restricted segmented trends with OLS)、BP(endogenous break date algorithm of Bai and Perron,1998,2003)、BN(decomposition of Beveridge and Nelson,1981)、UCMLT(local linear trend model of Harvey and Jaeger,1993)、HP100、HP625(HP filter with λ =6.25 of Ravn and Uhlig, 2002)、BK(band pass filter of Baxter and King,1999)、CF(band pass filter ofChristiano and Fitzgerald,2003)。然后作者将这9中长期趋势序列绘在同一张图中,发现他们有许多公因子。所以作者用PCA方法提取了这些序列的第一主成分,将其作为最终的长期趋势序列。

具体的回归结果分析以及作者在做单位根检验时候的一长串分析,这里就不细说了,只说最后结论。

4 结论

1913年之前,意大利的产出和通胀之间并不存在交替(trade-off)关系,这段时间通缩是常态,通胀的变动是两种通胀预期的综合效果,同时受到生产率冲击的影响。如前文所述,这段时期通缩成为常态是由于外国廉价商品的进口和国内生产率的提高。这与英国(有研究指出1860年开始英国就已经存在这种交替关系)和美国(1890年就存在这种交替关系)大不相同。之所以在金本位时期英、美就已经存在这种交替关系,可能是其大国地位决定的,他们不易受到进口的影响。英国是金本位体系的领导者,该体系的政策都是由英国央行决定的。而美国经济规模较大,而且本身生产率较高,是低价商品的主要出口国。而1913年之后,意大利的产出和通胀之间的确存在交替(trade-off)关系。

根据以上研究我们可获得这样一个启示:国际货币体系、工业化和技术进步在一个国家发展中扮演了重要的角色。这种启示对现在的意大利有一定的政策意义,因为今天意大利在欧元区的位置与金本位时期意大利在国家货币体系中的位置极为相似,货币政策都是由中心央行决定的。

参考文献

1.Gordon, R.J.,2011.The study of the Phillips curve: consensus and bifurcation. Economica 78, 10–50

Abstract

The article investigates the relationship between GDP and prices in Italy in the long-run, from the country's Unification (1861) up to present day. By using the new national accounts data, over the period 1861–2012, we were able to make Italy the third country to have a historical test of the hybrid Phillips curve (in which both the new Keynesian and the backward-looking Phillips curves are tested), together with the UK and the US. How do economic growth and prices interact in Italy's different stages of economic growth? Unlike the US and the UK, where said interaction was already operating in mid-19th century, in Italy the link between inflation and the economic cycle emerged only after the First World War. We argue that this can be explained owing to Italy's different position in the international economic system and the way foreign conditioning factors (the exchange-rate regime and innovation in transportation) influenced the Italian industrialization. Before the First World War, deflation was imported. This turned out to be compatible with some GDP growth, insofar as the deflationist macroeconomic setting favoured capital inflows and technological upgrading. Whereas, from the First World War until the creation of a common European currency, price variations were mainly a consequence of national policies and domestic conditions: the trade-off with the GDP cycle is now manifest, both in the periods of deflation (the interwar years) and in those of inflation (the second half of the twentieth century). Our findings may also have important implications for present day, since price movements are once again, as in the liberal age, largely imported.

推文作者 樊学瑞

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}