——基于在中国的FDI的分析

文 | 牛朝辉

图片来源

原文信息:

J. Wang, and X. Wang (2015). 'Benefits of foreign ownership: Evidence from foreign direct investment in China', Journal of International Economics, vol. 97(2), pp. 325-338.

1. 引言

引入外商直接投资(FDI)对本国究竟有怎样的好处?通常的文献都是比较引入外商直接投资的企业和本国的其他企业进行分析。本文通过比较引入外商直接投资和国内直接投资的企业,在收购之前和收购之后的公司表现的变化来分析。这样的分析可以进一步控制收购兼并行为对企业的影响,而仅仅分析国外和国内所有权的不同对目标企业的影响是否有差异。本文发现,相比国内直接投资,外商直接投资并没有显著地提高目标企业的技术水平,而外商直接投资带来最主要的影响是目标企业的财务状况和出口。此外,外商的收购,相对于国内收购,更有助于提高目标公司的产量,雇佣人数还有工资。本文的研究结果和人们通常的印象,即认为的外商直接投资可以提高一个国家的技术水平的相反,而本文的结果更加强调了外商直接投资对投资国企业的财务金融状况的影响。

2. 计量方法

本文想要研究的问题是外商直接投资是否提高被兼并企业的表现。直接用OLS分析的方法可能存在内生性的问题。因为外商选择投资的企业很可能是一些本来就技术水平很高的企业。这样分析得到的,吸引到外商直接投资的企业的技术水平更高就无法证明是外商投资带来的技术提高。为了解决这个问题,本文使用倍差法(Difference-in-difference, DID)的方法进行分析。将获得外商投资的企业作为实验组,没有获得外商投资的企业作为对照组,分析这两个不同组别的企业在收购前后的表现,从而分析外商直接投资对目标企业的影响。

关于倍差法,有两个问题是需要解决的,第一个就是对照组的选取。以前的很多文献都会选取所有没有获得外商投资的企业作为对照组。然而,国内的企业有两类,一类是获得国内直接投资的企业,一类是没有获得投资的企业。如果直接把获得外商投资的企业和其他国内企业比较,我们无法区分出,带来的不同是因为投资本身还是因为所有权的变化。因此,本文在分析的时候,对照组仅仅为获得国内投资的企业,这样这两类企业在收购前后表现的不同就只是由于所有权的改变带来的。

另一个需要解决的问题是如何处理外商企业在选择投资国内企业时非随机性的选择(即有一些企业更容易获得外商直接投资)所带来的误差。本文通过用倍差法结合倾向性得分匹配法(Propensity Score Match, PSM)来分析。这种方法,通过找出可能影响到外商是否会选取该企业进行投资的因素,根据这些因素估算logit模型,估算出每个企业的可能会获得外商直接投资的可能性。然后再将有相似分数的两个企业进行比较,这两个企业一个获得了外商直接投资,一个获得国内直接投资,作者比较这两个企业在获得投资前后表现的差别,这样得到的结果就反映了外商投资中由外国所有权带来的影响。

3. 数据

本文作者的主要数据来自中国工业企业数据库2000-2007年的数据。2000年中没有关于注册类型的信息,无法定义企业收购,因此被忽略掉,因为文中要分析收购兼并2年以后企业的表现,因此最终作者主要研究发生在2001-2005年的每一年的收购兼并的影响。

1)关于收购的定义(从而区分外商直接投资和国内直接投资)

在工业企业数据库中有每个企业的注册类型,本文把这些企业分成四个大类:国有和集体所有的企业,私营的国内企业,混合所有制的国内企业以及外资企业。前三类企业都是国内企业。如果企业的注册类型从一个变成另外一个,一定是通过收购兼并完成的。如果企业的注册类型在前三个中间变化,则这个收购兼并被认为是国内直接投资,如果企业的注册类型从前三个国内企业变为外资企业,则这个收购兼并被认为是外商直接投资。

2)关于技术水平的定义

作者一共用三种方式描述技术水平,第一个就是全要素生产力(Total Factor Productivity, TFP)。在工业企业数据库中有每个企业的总的销售收入,工业总产值,附加值,出口量,主营业务收入,主营业务成本,财务费用,利息支出,税收,工资,员工福利,总的中间品投入和总利润等信息。本文根据Ackerberg, Caves and Frazer's (2006) 中的方法计算TFP。此外,作者还用另外两个指标来衡量技术水平,作为稳健性检验,一个是平均每个员工的总产出,另一个是每个员工的附加值产出,这些也都可以用工业企业数据库中的数据计算出来。

3)关于财务状况的定义

作者使用两个指标来衡量每个企业的财务状况。一个是杠杆率(leverage ratio),即企业的(总负债/总资产)的比率。杠杆率越高,意味着企业越依赖外部资金覆盖运营成本。这些企业通常会在将来有更难借到钱,因此融资约束程度高,财务状况较弱。

另一个反映企业财务状况的指标是流动比率,它的定义是:

流动比率=(流动资产-流动负债)/总资产(公式1)

其中,流动资产和流动负债指的是公司短期的资产和负债,流动比率越高意味着公司有更多的流动资产来应对可能的外部金融波动。因此,这样的企业不大会收到金融冲击的影响,融资约束程度低,财务状况更好。

4)关于其他企业表现的变量

本文还有使用其他衡量企业表现的变量进行分析,包括实际工资,人均实际资本存量,出口比率。实际工资是名义工资(应付工资总额/企业总的员工数量),再除以CPI得到,衡量每个员工的实际收入情况。人均实际资本存量是由名义人均资本存量除以工业层面的PPI得到,衡量企业的资本密集度。出口比率为企业的总出口量除以总销售量。

5)倾向性得分匹配法

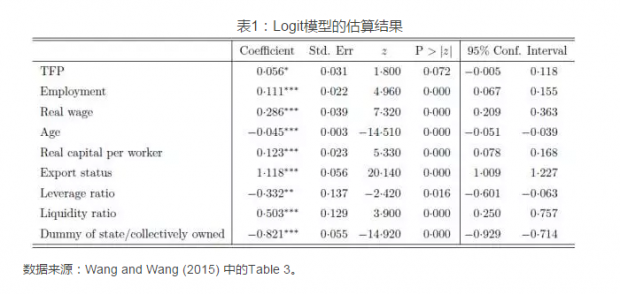

为了把情况类似的获得外商投资的企业和获得国内投资的企业对照分析,本文使用倾向性得分匹配法。用一个Logit模型估算不同企业的特征对外商是否选作投资目标的影响程度,并且根据模型的估算出来的系数,来计算每一个企业被外商选为投资目标的概率。可能影响到外商是否投资的因素包括:企业的技术水平(TFP),雇佣的人数,实际工资,企业年龄,人均实际资本量,是否出口,是否为国有企业以及企业的财务状况,此外行业的固定效应也被考虑在其中。这个logit模型回归得到的结果如表1。

可见,较高水平的技术,雇佣人数,实际工资,人均实际资本量,都可以显著地提高外商投资的概率。收购以前就是出口会提高外商投资概率,因为一方面,出口企业往往更有效率,另一方面,外商投资更倾向于已经有出口销售途径的企业。企业的年龄以及国企所有制会降低外商投资的概率。更高的流动比率和更低的杠杆率会提高外商投资概率,说明外商更偏向于投资财务状况良好的企业。

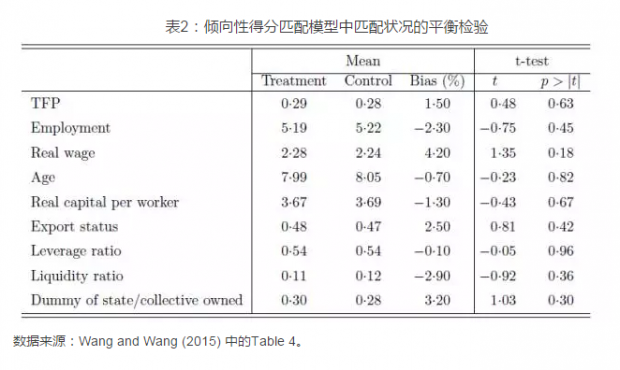

利用表1中的模型,作者将外商投资企业和国内投资企业当中得到的上述模型Logit拟合值中最接近的企业进行配对,配对以后,两个企业在收购前的状况非常类似,而一个得到了外商投资,另外一个得到了国内投资。配对的情况可以看下边的表2。其中的实验组(treatment group)指的是获得外商投资的企业,对照组(control group)指的是和实验组配对的经营状况类似的获得国内投资的企业。Bias的定义为:

Bias= (treatment group mean-control group mean)/treatment group mean(公式2)

表中右侧的t-test检验的是实验组和对照组的各个变量是否有相同的均值。可以看到检验的p值都很大,说明匹配后的检验无法拒绝原假设,从而匹配的实验组和对照组的各个变量匹配程度较高。实验组和对照组在收购兼并之前在对外商投资的吸引程度上很相近。

4. 实证分析结果

1) 初步回归

作者首先进行一组OLS初步回归,因变量是企业在收购之前的状况与收购当年,收购后一年和两年状况的变化,自变量包括所有logit模型中的控制变量,以及是否为外商投资的哑变量,和企业所在的省份的哑变量。关于企业的状况,作者分别研究技术水平(分别用TFP, 每个员工的总产出以及每个员工的附加值产出表示),财务状况(分别用杠杆率和流动比率表示)和出口比率。这一组回归,作者重点观察是否为外商投资的哑变量的系数,结果显示,外商投资企业的技术水平在收购当年,收购后一年和两年,相对于国内投资企业,并没有显著的提高。而外商投资企业的财务状况以及出口比率,相对于国内投资企业,在收购兼并之后,都有显著的提高。

在这个初步回归中,所有的国内投资企业都同样地进行回归,而没有考虑到各个企业在收购前的情况差异,正如前文提到,直接的OLS回归可能存在内生性的问题,因此这一组回归只能大体上反映外商投资对企业的表现的影响。更严谨的分析,还需要通过倍差法结合倾向性得分匹配的方法进行。

2) 企业的技术水平

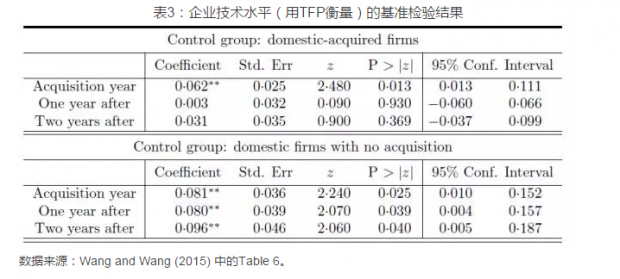

表3是利用倍差法结合倾向性得分匹配的方法得到的关于企业技术水平的结果。表3的上半部分将获得国内投资的企业作为对照组,这里比较的就是获得外商投资和获得国内投资的企业在并购当年,并购之后两年之间的技术水平的差异,这里的差异仅仅由公司所有权变动带来。。可以看到,在并购当年,外商投资企业的技术水平略微高于国内投资企业,而之后,他们之间的技术差别不显著。这个结果和很多文献中得到的,外商投资会提高本国企业的技术水平的结论正好相反。

表3下半部分,对照组为国内和那些接受外商投资的企业经营情况相似,但是没有发生所有权变动的企业。这一部分的结果反映的是所有权变动和接受投资共同带来的国内企业技术水平的变化。可以看到,接受外商直接投资的企业比国内没有接受投资的企业在并购当年和之后的两年相比,技术水平都显著提高。

对比上下两组的结果,我们可以看到,接受并购是导致企业技术水平提高的主要因素,而所有权的变动所带来的影响不显著。

之后作者又采用了另外两种衡量技术水平的方式,即每个员工的总产出和每个员工的附加值产出进行回归,得到的结论类似,用另外两种方式描述企业的技术水平,外商投资相对于国内投资带来的技术变化更加不显著。

3) 财务状况和出口

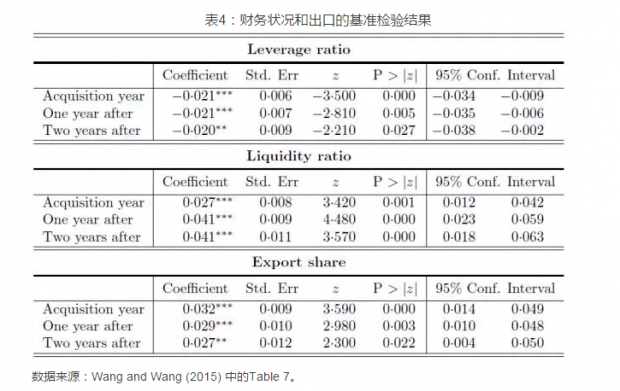

表4是利用倍差法结合倾向性得分匹配的方法得到的关于企业财务状况和出口情况的结果。关于财务状况,作者分别用杠杆率和流动比率来描述,关于出口状况,作者用出口比率来衡量。可以看到,接受外商投资的企业比接受国内投资的企业在并购当年以及接下来两年里,都有显著的更低的杠杆率和更高的流动比率。这说明外国所有权可以显著地降低企业对外部金融机构的依赖,并且提高内部资本的比率。

有文献表明,财务状况改善可以显著提高公司各方面的表现,如会有更多的产出,会有更好的竞争力,从而市场份额得到提高,以及会有更高的市值。在本文,作者的分析发现,接受外商投资有利于提高本国企业出口比率。

4)获得国内投资的企业和外商投资的来源

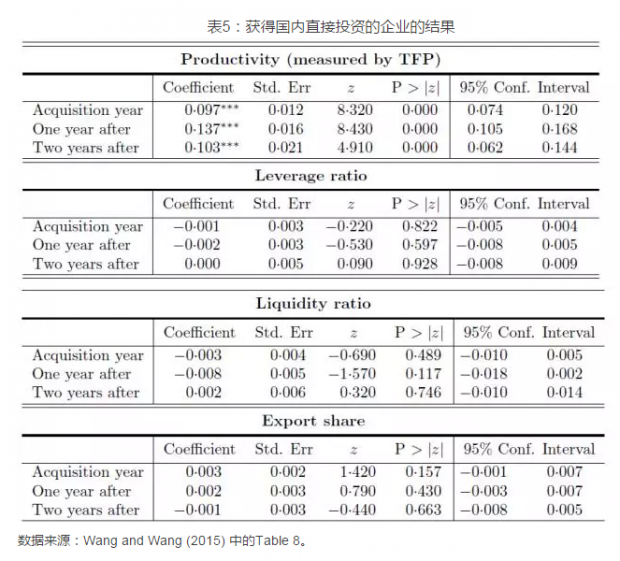

前边的分析认为,外国所有权的变化,对技术的提高影响不大,却可以显著的提高外商投资接受企业的财务状况和出口状况。为了进一步证明这些变化是由外国所有权变化,而不是由于收购本身带来的,本文的作者进一步,利用倍差法结合倾向性得分匹配的方法,进行分析。这时的实验组是获得国内投资的企业,对照组是没有发生所有权变化的国内企业。结果如表5。可以看到,首先,获得国内投资的企业比没有获得投资的企业,在收购以后技术水平有显著提高,从而进一步印证了之前的结论,即收购兼并本身带来企业的技术的提高,而与所有权的变动关系不大。其次,获得国内投资的企业与没有获得投资的企业的比较,可以看到,他们的财务状况以及出口的差别并不明显,从而说明,之前得到的外商投资会显著提高目标企业的财务状况和出口,并不是由于收购兼并,而是由于所有权的变动。

有一些文献认为,外商投资的来源会影响到接受投资的企业的表现,如来自港澳台的外商投资和来自其他地区的外商投资。一些文献认为,来自OECD国家的外商投资比来自港澳台的外商投资,会带来企业更好的表现,包括生产率,利润,平均工资以及资本密集度。本文的作者也分别研究来自港澳台的外商投资和来自其他地区的外商投资是否存在差异。在文章考察的时期2001-2005年间,2001年,来自港澳台的外商投资占全部的55%。而这个比率到最近则降到30%左右。

作者发现(见文章中的Table 9),相对于获得本国投资的企业,来自港澳台地区的外商投资和来自其他地区的外商投资,都没有显著地提高企业的技术水平。在财务状况方面,来自港澳台的外商投资比来自其他地区的外商投资,更有利于提高企业的财务状况。比较对出口状况的影响,可以看到其他地区的外商投资对目标企业的出口的增加有更显著的作用,而来自港澳台的外商投资对提高出口的作用相对小一些。

5) 企业的其他表现

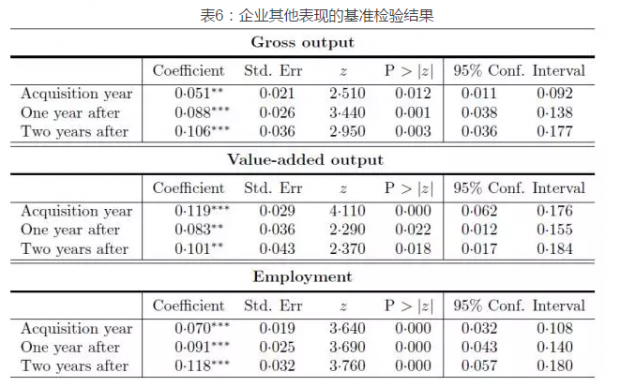

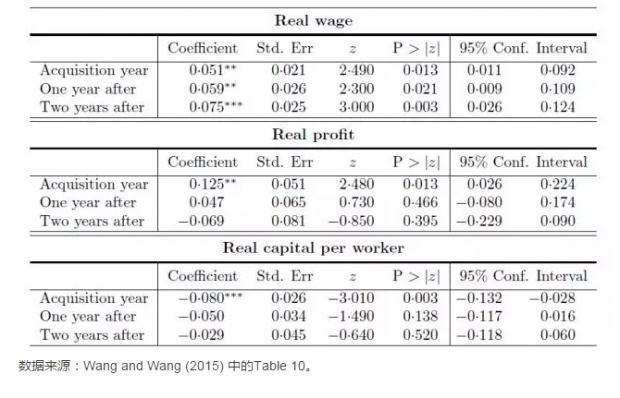

作者又进一步的利用倍差法结合倾向性得分匹配的方法研究外商投资对公司其他表现的影响,这些因素包括总产出,附加值产出,雇佣人数,实际工资,实际利润和人均实际资本。结果如表6。可以看到,外国所有权显著地提高获得外商投资的企业的总产出,附加值产出,雇佣人数和实际工资。

因此,作者得到关于外商投资对东道国的影响的结论。来自国外的资本流入,尽管并没有显著提高企业的技术水平,但是却可以提高目标企业的财务状况以及出口量。这些又会导致总产出,总雇用人数和东道国的总收入的增加。

而另一方面,外国所有权对企业的利润率以及资本密集度影响不显著,这可能是因为中国吸引的外商投资主要集中在竞争非常激烈的劳动密集型行业,因而外商直接投资并不主要考虑企业的利润率。之前还有人研究发现,引入外商投资会使得中国的企业更加偏向劳动密集型企业。

5. 稳健性检验

1)不同的国内收购和外商收购的定义

在本文中,对收购的定义是将企业的注册类型分成四大类,发生大类变化才算一次并购。作者又尝试将所有注册类型变化都称为一次并购,尽管这可能会高估了收购兼并的规模,因为企业的注册类型的变化可能仅仅是因为企业本身的规模发生变化,或者法律地位的变化。这样回归的结论不变。

其次,作者又用国外资本的比例来定义外商收购,他们尝试用10%作为FDI企业的临界点以及25%作为临界点,所得到的结果结论不变。此外作者还尝试只分析FDI企业中的外商全资公司,结果也仍然不变。

2) 私营企业和国有企业

出于对国家安全以及政策的可操作性的考虑,中国的国有或者集体所有的企业在接受外商投资上受到政府的一些隐性的约束机制。因此,即使其他财务状况都相同,国有企业和私营企业在接受到外商投资的可能性也是不同的。政府更偏向于让本国的私营企业接受外商投资而不是国有企业。因此作者将分析的样本缩小到只有私营企业,这样就不受政府控制的影响。前文中的结论不变,对比系数我们可以发现,FDI对私营企业的出口的促进作用要大于平均水平,这一结果也和实际相符合,在2000年以后,中国的出口的增长主要由私营企业贡献而不是国有企业。

3)不同劳动密集度的企业

劳动密集型行业通常是低技术高竞争的行业,因此这一类行业的FDI更可能影响企业的财务状况而不是技术水平。作者将样本当中企业的不同行业分为三大类:高劳动密集型行业,中等劳动密集型行业,以及低劳动密集型行业。对于不同的子样本,结果和前边相同。值得注意的是,尽管中国是劳动密集型国家,理论上FDI会更倾向于劳动密集型企业,从而提高这些企业的产出和出口。在回归中可以发现,FDI对低劳动密集型,即资本密集型企业的产出和出口也同样有促进作用。这可能是因为FDI会带来公司财务状况的改善,从而使资本密集型的企业同样更容易获得资本,从而产出和出口都增加。

4)出口企业和非出口的企业

作者在估算TFP时将所有企业放在一块儿,然而出口企业和非出口企业的生产函数是不同的,出口企业往往技术水平更高,所以出口企业和非出口企业的资本密集程度不同。因此认为所有企业的生产函数相同,并且估算其TFP可能会带来偏误。作者因此将出口企业和非出口企业区分开,并且分别估算他们的TFP,再进行回归。得到的结论不变。

5)加工贸易企业得到的外商投资

中国有很大一部分比例的企业从事加工贸易,即从国外进口中间商品和原材料,在国内进行加工组装成最终产品以后再重新出口到国外。这些企业通常技术水平比较低,如果将这些企业和其他企业一同分析,这些企业的低技术水平很可能会拉低平均值,从而使得结果看起来是外商投资对国内企业的技术提高影响不显著。为了避免这种情况,作者将样本分为加工贸易企业和非加工贸易的企业,分别进行回归,结果仍然不变。

6. 结果讨论

本文的分析结果和很多已有的文献得到的结果都相反,但是具有一定的合理性。本文的分析非常的详实和严谨,使这些结果看起来都很有说服力。本文对于政策制定者理解外商直接投资对目标国家的影响的机制很有帮助。

本文只是利用了中国的数据进行分析,但是这个分析的结果很可能对其他发展中国家也适用。因为像在发展中国家,由于经济发展的阶段以及由政府带来的市场扭曲,金融市场存在很多摩擦。因此,像本文中得到的,外商直接投资会给目标企业带来的金融财务方面的利益,不仅适用中国,也适用其他国家。

但是本文的分析也存在一些限制,在未来的研究中可以进一步完善和发展。首先,本文中研究的外商直接投资,指的是国外企业对国内企业的收购兼并,而没有研究绿地投资,即外商对国内的企业拥有全部的所有权,建立全新的公司而不是对已有的公司进行投资。而绿地投资相对收购兼并而言,更有可能提高目标国家的技术水平,因为之所以跨国企业想要采取绿地投资,是因为当地的企业技术或者管理模式比较落后,不适于做收购兼并。这种形式的外商直接投资很有可能会通过技术引入以及技术外溢效应提高目标地区的技术水平。

其次,由于数据的限制,本文没有办法研究外商直接投资对本地企业可能带来的技术外溢效应。这种技术外溢效应也很有可能会带来当地企业的技术水平。

此外,外商直接投资是否能提高目标企业的技术水平也取决于国内和外商之间的技术差异。在1980s早期,中国在一系列改革以后,技术水平迅速提高,中国和外国企业之间的技术水平差异也在这一段时间显著缩小。本文研究的是2001-2005年,在这一段时间,中国和外商之间的技术水平差距可能已经下降到不显著的水平。这并不排除在1990s这段时间中国引入的外商直接投资会提高对目标企业的技术水平。

Abstract

To examine the effect of foreign direct investment, this paper compares the post-acquisition performance changes of foreign- and domestic-acquired firms in China. Unlike previous studies, we investigate the purified effect of foreign ownership by using domestic-acquired firms as the control group. After controlling for the acquisition effect that exists in domestic acquisitions, we find no evidence that foreign ownership can bring productivity gains to target firms. In contrast, a strong and robust finding is that foreign ownership significantly improves target firms' financial conditions and exports relative to domestic-acquired firms. Foreign acquisition is also found to improve output, employment and wage for target firms. These findings conflict with the conventional view of productivity-driven FDI and highlight the financial channel through which FDI benefits the host countries.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}