图片来源:GPT-5.5

原文信息:

di Giovanni, J., García-Santana, M., Jeenas, P., Moral-Benito, E., & Pijoan-Mas, J. (2025). Buy Big or Buy Small? Procurement Policies, Firms’ Financing, and the Macroeconomy. Working paper. Conditionally accepted at American Economic Review.

政府采购是财政政策的重要组成部分。通常讨论政府采购时,我们更关心政府买了多少、财政支出规模有多大、能否拉动总需求。但现实中的政府采购还有另一个同样重要的维度,即政府向谁买。同样一笔采购支出,如果流向大企业、小企业、年轻企业或特定类型企业,其经济后果可能并不相同。政府采购不仅是一种需求,也是一种资源配置机制。它决定哪些企业获得订单,哪些企业更容易融资,哪些企业能够扩大生产,进而影响企业成长和宏观效率。这篇论文正是围绕这一问题展开,政府采购政策如果更多向小企业倾斜,究竟是在帮助融资受限企业成长,还是会带来新的资源错配?

文章首先用微观数据说明,政府采购确实可以缓解企业融资约束,并促进企业成长。但在此基础上,作者进一步构建异质性企业动态模型,模拟政府采购更多转向小企业的宏观后果。结果显示,更多买小企业可以帮助小企业扩张,却可能降低公共品供给效率,最终使实际GDP小幅下降。

01

实证证据

文章首先利用西班牙企业层面的行政数据,考察企业获得政府采购合同后信贷规模的变化。作者将政府采购合同数据、企业财务数据和信贷登记数据进行匹配,并使用 Jordà(2005)的local projection panel regressions,估计企业获得政府采购合同后,在不同年份的累计变化。核心回归可以写成:

可以是企业信贷、无抵押信贷、有抵押信贷、总销售或私人部门销售;为企业在年份是否获得政府采购合同;代表企业固定效应,为行业×年份交互固定效应。系数刻画企业中标政府采购合同之后第年被解释变量的累计变动水平。

基于该回归方程,文章得到三组核心事实。

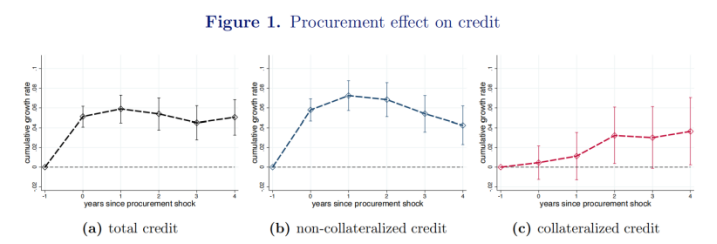

第一,政府采购显著提高企业信贷,而且当期主要来自无抵押贷款。图1显示,企业中标当年总信贷增加约5.5个百分点,其中无抵押信贷增加约6个百分点,而有抵押信贷当期几乎没有变化。随后几年,有抵押信贷才逐渐上升。这说明政府采购合同具有一定的“信用增强”作用:企业获得政府订单后,银行可能将其视为更稳定、更可预期的未来收入,从而愿意在没有新增实物抵押品的情况下提供更多贷款。

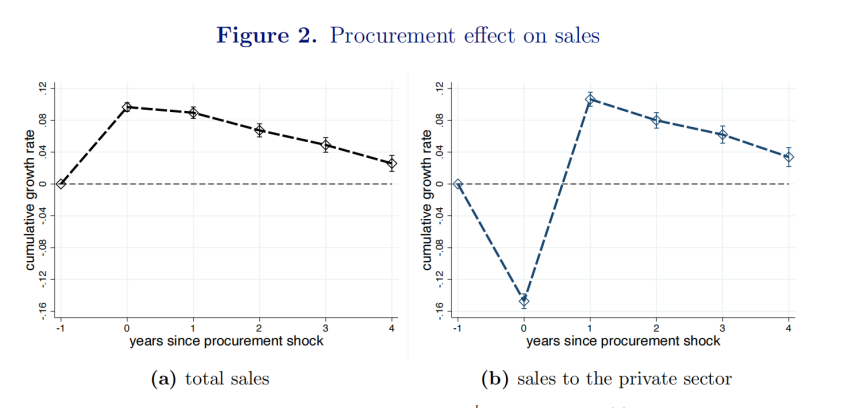

第二,政府采购促进企业成长,但短期内会挤出私人市场销售。图2显示,企业获得政府采购合同后,总销售增加约9个百分点,并且这种增长具有持续性。但私人部门销售在中标当年反而下降,随后才逐步恢复并转为上升。这意味着政府采购存在“先挤出、后挤入”的动态过程:短期内,企业为了完成政府订单,可能将部分资金、产能和管理资源从私人客户转向政府项目;中期内,政府订单带来的利润和信贷改善又帮助企业积累净资产、扩大产能,私人市场销售随之恢复并增长。

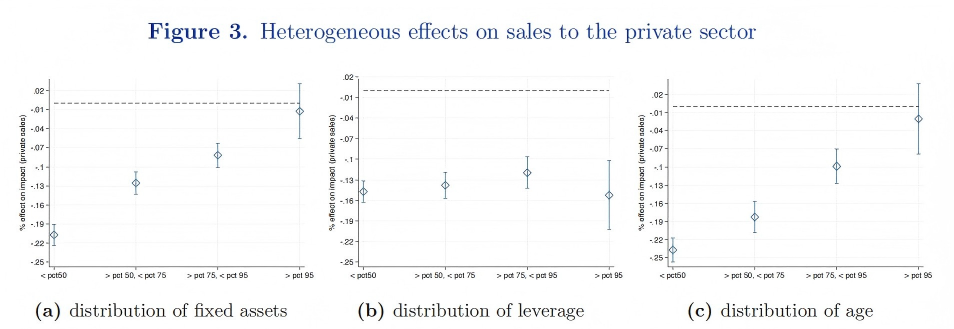

第三,私人销售挤出在更可能融资受限的企业中更明显。图3按照固定资产、杠杆率和企业年龄划分样本。结果显示,资产较少、年龄较小的企业,获得政府采购合同后私人销售下降更明显;杠杆率最高的企业也表现出较强挤出效应。这一发现支持了文章的核心机制:政府采购虽然能够提高企业信贷,但这种融资改善并不一定足以完全覆盖承接政府订单所需的新增资金和产能。融资受限企业在获得政府订单后,仍然需要在政府市场和私人市场之间重新分配有限资源。

02

模型

有了前面的微观事实后,文章进一步构建了一个异质性企业动态模型,分析如果政府系统性地改变采购对象,让更多小企业获得订单,整个经济中的企业成长、资源配置和公共品供给会如何变化。

经济中有代表性家庭、异质性企业、两个最终品部门和政府。企业生产差异化中间品,最终品部门将这些中间品组合成两类产品:一类是私人部门产品,供家庭和企业使用;另一类是公共部门产品,由政府购买。政府通过采购合同从一部分企业购买产品,并用税收为采购支出融资。企业之间存在异质性。每个企业都有自己的生产率、净资产、债务状态,也可能处在是否已经进入政府采购市场的不同状态。生产率决定企业生产同样产品所需的成本和效率,净资产则影响企业能够获得多少外部融资。由于存在融资约束,一个企业是否能够承接政府订单,并不只取决于它生产率高不高,也取决于它是否有足够净资产和融资能力。

模型中核心的设定是企业面临融资约束。传统融资约束模型通常强调资产抵押:企业有多少资本、厂房或设备,就能支持多少贷款。文章在此基础上进一步引入收入质押:银行不仅看企业现有资产,也看企业未来收入是否稳定可靠。企业未来收入越容易被银行认可,就越能支持借款。可以把文章的融资约束简化理解为:

其中,是企业可借款规模,是企业资本,是来自私人市场的收入或收益,是来自政府采购的收入或收益。该式表明企业的借款额度不仅由自身可抵押资产规模决定,还取决于未来收入可质押的程度。本文设定政府采购收入相较于私人市场收入具备更强的质押能力,满足,该假设能够解释企业中标政府采购订单后无抵押贷款规模迅速扩张的现象。政府采购合同除了为企业创造产品需求之外,还提升了企业未来现金流的可融资能力,企业凭借政府订单能够获取更多信贷资金,顺利履约订单并实现利润积累,最终推动自身未来净资产与资本存量持续提升。

在企业静态生产决策上,企业需要把资本和劳动配置到私人市场和政府市场。对不受融资约束的企业而言,获得政府采购合同主要意味着扩大生产:企业可以增加资本和劳动去完成政府订单,私人市场业务不必明显收缩。但对融资受限企业而言,政府订单会带来更复杂的调整。企业的抵押品、资金和产能有限,无法在政府市场和私人市场同时充分扩张,此时企业必须在两个市场之间重新分配有限资源,由于政府采购收入更容易被质押,融资受限企业会更倾向于把资源投向政府订单。文中的资源配置条件可以简化理解为:

其中,是私人市场资本边际收益,是政府市场资本边际收益,是融资约束的影子价格。当企业不受融资约束时,,资源配置主要取决于两个市场的普通边际收益比较;当企业受到融资约束时,,不同市场收入的可质押性会进入企业的资源配置决策,由于政府采购收入更容易质押,融资受限企业会把更多资源配置给政府订单,这就解释了为什么企业中标后总销售上升,但私人市场销售在当期下降。

在模型的动态部分,企业每期不仅决定当期生产,还要决定将多少资源用于消费、将多少净资产带到下一期,以及投入多少资源去提高未来获得政府采购合同的概率。可以将企业问题概括为:

其中,表示企业生产率,表示企业净资产,表示企业是否处在政府采购市场,是下一期净资产,是参与未来采购竞争的投入。企业当期投入,目的是提升后续拿到政府采购订单需求的概率;而当期积累形成的下一期净资产,会作用于企业未来的融资能力与生产经营规模。

这个动态结构把前面的几个机制连接起来。企业今天获得政府订单,会提高收入和融资能力;更高的利润会转化为未来净资产;更高的净资产又会缓解未来融资约束,使企业能够扩大资本和生产规模。同时,企业今天投入采购竞争,是为了提高未来进入政府采购市场的概率。由此,政府采购不仅影响企业当期销售,也影响企业未来的融资能力、资本积累和市场进入。

文中进一步给出了企业对净资产积累和采购参与投入的最优条件:

式(13)说明,企业积累净资产不仅获得普通利息回报,还可以在未来融资约束仍然存在时提高利润;式(14)说明,企业投入资源参与政府采购竞争,是因为它会提高未来进入政府采购市场的概率,而这个概率提升的价值取决于“有政府采购”和“没有政府采购”两种状态下的企业价值差异。

这一动态机制还会影响没有获得订单或未来中标概率下降的企业。对一些较大且生产率较高的企业而言,未来可能获得政府大订单,本身就是其积累净资产和生产能力的重要动机。如果政府采购政策显著提高小企业中标概率,降低中大型企业未来获得订单的机会,这些企业的储蓄和资本积累激励也会随之下降。

因此,模型中的政府采购具有三重作用。第一,它通过更高的收入可质押性缓解企业融资约束;第二,它改变融资受限企业在政府市场和私人市场之间的资源配置;第三,它通过净资产积累、资本积累和采购参与投入影响企业未来成长路径。

03

政策反事实分析与启示

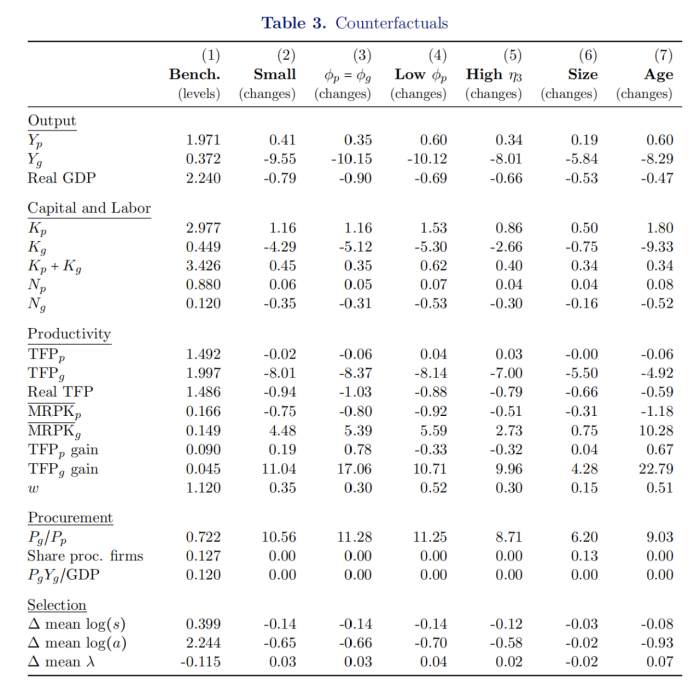

表3集中呈现了文章的政策反事实结果,保持政府采购总支出占GDP的比例不变,只改变政府向哪些企业采购。核心反事实是第(2)列:提高小企业获得政府采购合同的概率。结果显示,政策确实带来了企业端收益,私人部门产出上升0.41%,私人部门资本上升1.16%,说明更多小企业获得政府订单后,融资约束有所缓解,资本积累和私人部门生产得到扩张。但这一收益并没有转化为总量效率提升。政府更多向小企业采购后,公共部门产出下降9.55%,公共部门TFP下降8.01%,政府采购相对价格上升10.56%,最终实际GDP下降0.79%。这说明,在政府采购支出不变的情况下,如果采购对象转向平均生产率较低、融资约束更强、报价更高的企业,同样的钱能够购买到的实际公共品会减少。私人部门产出的增加,最终被公共品供给效率下降所抵消。

表3还说明,政策效果取决于金融摩擦和政府筛选能力。第(3)-(5)列改变了模型环境,实际GDP仍然下降,但降幅有所不同。当政府更能识别企业生产率、或金融摩擦环境更有利于受约束企业成长时,buy small政策的损失会有所缓和。第(6)和第(7)列进一步比较了替代政策:通过拆小合同提高小企业参与度,实际GDP下降0.53%;面向年轻企业,实际GDP下降0.47%。这些政策的损失小于直接买小企业,说明政策工具越精细,越有可能接近真正需要扶持的对象。

因此,采购政策不能只看企业规模。小企业中既有高生产率但暂时受融资约束的企业,也有生产率较低因而规模较小的企业。若政策仅按规模倾斜,就可能同时扶持两类企业,前者带来成长收益,后者则提高采购成本、降低公共品供给效率。政府采购政策的关键不是简单“买大”或“买小”,而是能否在扩大中小企业参与机会的同时,识别真正有生产率、有履约能力、但暂时受到融资约束的企业。

Abstract

This paper examines the macroeconomic effects of public procurement. We exploit novel data to show that procurement eases firms’ borrowing constraints and has persistent effects on firm growth. Using a macroeconomic model with heterogeneous firms, asset- and earnings-based borrowing frictions, and government purchasing, we simulate revenue-neutral reforms that increase the share of small firms in procurement. We find that, despite helping financially constrained firms grow, these policies lead to non-trivial unintended negative effects. On net, the policies lead to a modest decline in GDP. The findings highlight how procurement design influences aggregate outcomes through firm-level financial frictions and reallocation dynamics.

推文作者:

郭澳锦,东北财经大学博士研究生;主要研究方向:环境规制、产业经济与创新。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}