图片来源:《大明王朝1566》剧照

原文信息:Aman-Rana S, Minaudier C. Spillovers in State Capacity Building: Evidence from the Digitization of Land Records in Pakistan[J]. American Economic Review, 2026, 116(4): 1459-1498.

01

引言

著名历史学家黄仁宇,在《万历十五年》《中国大历史》等著作中,从大历史观的角度强调:现代国家运行需要建立在“数目字管理”(Numerical Management)的基础之上,而传统中国则更多依赖伦理秩序和人格化治理。在大明王朝中,万历首辅张居正推行“一条鞭法”、清丈土地、考成法等改革,尝试建立具有准确的信息和可计算的数据基础之上的国家治理体系,但是受限于技术等各种因素制约,改革并不顺利。换句话说,按照黄仁宇的观点,如果16世纪的中国官员具备现代数据处理能力,中国其后400年的历史就会大不相同。

当前,伴随着数字技术的进步,也逐渐融入国家治理当中,数字化也被当作提升发展中国家国家能力的“万能钥匙”:它能提高官僚生产率、减少信息不对称、解决委托代理问题,已被证明在改善福利发放、增值税征收、海关管理等方面效果显著。但是对于后发国家而言,长期形成的伦理秩序、人格化治理以及非正式制度网络,决定了数字化转型绝非简单的技术升级过程,而是一场深刻的制度变迁。数字技术在重塑信息结构和权力结构的同时,也会打破既有利益格局,削弱部分群体依赖信息垄断、行政裁量和关系网络所获得的制度租金,从而面临来自既有治理体系内部的阻力。因此,国家治理现代化进程并非沿着技术进步的方向线性推进,而是在技术赋能、制度适应与利益重组的复杂互动中曲折演进,数字化既可能成为提升国家能力的重要工具,也可能因为既有制度环境的约束而产生预期之外的治理后果,这是已有研究所忽视。

Aman-Rana和Minaudier(2026)在《American Economic Review》上发表的最新文章,以巴基斯坦旁遮普省土地登记数字化改革为研究对象,考察了土地信息数字化对国家能力的影响。按照传统认知,土地登记数字化通过提高产权信息透明度、减少基层官员自由裁量权以及降低腐败行为,应当有助于提升政府治理能力。然而,研究却发现了一个看似反常的结果:数字化改革显著降低了农业税收征管水平,税收收入下降幅度接近40%—50%。进一步的机制分析表明,这种结果并非源于农业生产下降或税基萎缩,而是源于基层官僚激励机制的变化。在传统治理体系下,土地登记官员同时掌握土地信息、产权确认以及税收征管等多重权力,通过对信息的垄断形成了较强的征税能力。数字化改革后,土地信息实现公开透明,产权登记效率显著提升,寻租空间和腐败行为明显减少,公共服务质量得到改善,但基层官员原有的信息优势和行政影响力也随之削弱。换言之,数字化提升了国家的“信息能力”,却在短期内削弱了部分基层组织的“动员能力”和“汲取能力”。也就是说,在某些情境下,原有治理体系中那些看似低效甚至带有寻租色彩的非正式机制,实际上承担着维系基层治理运转的重要功能。当数字化改革迅速打破这些机制,而新的激励体系尚未建立时,国家能力反而可能出现阶段性下降。

02

历史背景

国家能力不仅取决于法律和组织体系,更依赖于准确掌握人口、土地、产权和税收等基础信息。然而在很多后发国家,土地登记、产权确认和税收征管长期依赖基层官员掌握的纸质档案和地方性知识,信息分散、不透明且容易被操纵,腐败和寻租现象普遍存在。巴基斯坦旁遮普省的农业所得税(Agricultural Income Tax,AIT)正是一个典型案例。该税种是当地农业领域最重要的政府收入来源之一,征税对象为农村地区土地所有者。税额主要依据耕种面积或农业利润计算,由地方税收官员(Revenue Officers)负责评估和征收。在改革前,基层土地官员(Patwari体系)同时掌握土地登记、产权确认、土地纠纷处理以及农业税征收等多项职能,土地信息主要以手工档案形式保存。土地所有者办理产权证明、土地转让等事项高度依赖基层官员,因此官员掌握着巨大的信息优势和行政裁量权。

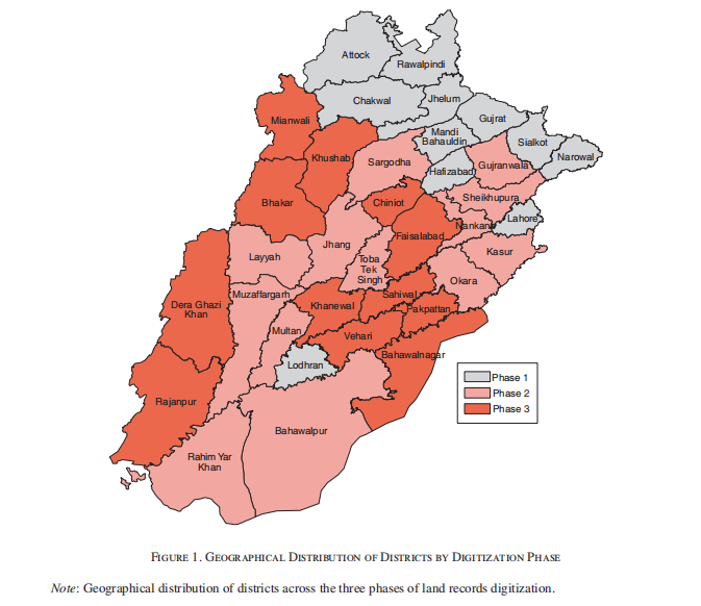

2005年,旁遮普省政府在世界银行支持下启动土地记录数字化改革(Land Record Management Information System,LRMIS),其目标是提高土地登记体系的透明度和可靠性,减少长期存在的错误和腐败问题。改革主要包括两个方面:一是将原本由基层官员手工管理的土地档案全部数字化,并建立统一的在线数据库;二是设立专门的土地服务中心(Arazi Record Centers),由新招聘人员负责土地登记、产权证明开具等服务,从而将土地管理职能从传统基层官员手中剥离出来。土地所有者可以直接到服务中心办理业务,而不再依赖地方土地官员。这使得官僚体系失去对农户的非正式管控力:改革前官僚可以用「拖延办地契、不调解土地纠纷」作为筹码,倒逼农户缴税,改革后失去这一抓手;同时还失去土地业务的灰色贿赂收入。该改革于2011—2014年间分阶段推进,不仅改善了产权保护和土地信息管理体系,更重要的是改变了基层官员原有的职责结构和与公众的互动方式,为本文研究提供了一个理想的研究场景。

03

实证分析和检验

(一)数据来源、实证模型和指标构建

本文整理了2006—2017年旁遮普省农业所得税(AIT)征收档案相关数据,直接观察基层税收征管结果,同时还利用2005、2007、2011、2013年农户调查数据、卫星遥感数据等测算相关农业收入指标,反映相关税基变化,以为后文证明税收下降并非源于农业生产下降。此外,为了刻画微观层面的官僚系统变化情况,文章专门调查750名基层税务官员及职业生涯相关信息,其中包括相关履历,税收征管情况以及对税收征管数字化转型的评价等。

由于这一政策是分阶段交错推行的,因此本文构建DID模型进行实证检验:

被解释变量通过测算单位耕地面积农业税收收入衡量征税能力变化,解释变量即政策分地区分阶段推行构成的0,1变量。同时文章考虑到基准ITT(意向处理)是保守估计—政策规划虽启动,但区县内村庄数字化进度参差不齐、存在不完全遵从,实际处理强度有差异,本文又构建2SLS进行回归检验,将原定数字化阶段虚拟变量作为工具变量,将区县内已数字化村庄占比作为内生变量。

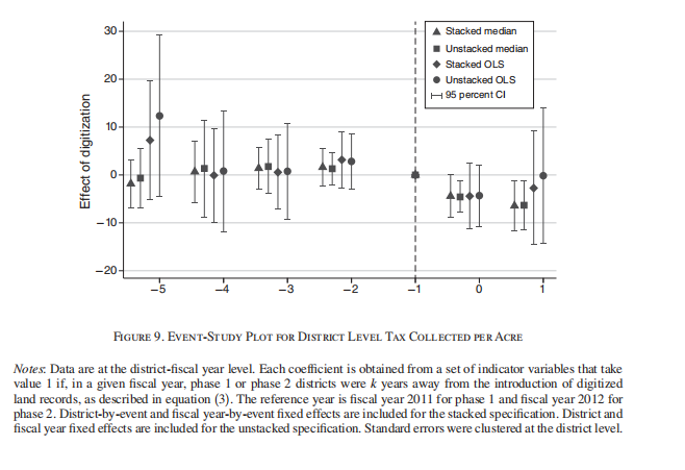

(二)基准回归结果

根据基准回归的结果,巴基斯坦旁遮普省的土地记录数字化改革,导致每英亩耕地的农业税征收额下降6.74巴基斯坦卢比,相当于改革前平均水平的47%;中位数回归显示降幅达39%且统计显著性更高,全省每年因此损失约2.58亿卢比财政收入,足以额外资助13729个贫困家庭领取政府福利补贴,这一结论经过一系列稳健性检验后依然成立。

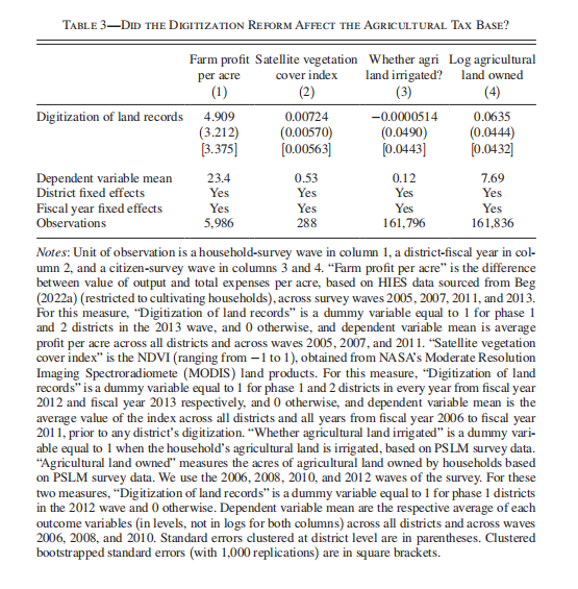

(三)排除税基变化的因素

税收下降是不是因为农业税基萎缩(耕地变少、农业利润下滑)?理论上这一政策对税基有双向作用:一是数字化完善土地产权、减少纠纷→农民更愿意投资、土地流向更高效经营者→耕种面积增加、农业利润上升,税基扩大;二是产权明晰后,部分农民退出农业、转向非农就业→耕地闲置、耕种面积减少,税基缩小。为了避开官僚主观上报的数据造假,文章全部采用外部客观独立数据源,设置4个税基代理变量:①每亩农场利润:②卫星NDVI植被指数:③NASA遥感数据,直接衡量真实农作物覆盖、实际耕种规模(区县年度面板);③农地是否灌溉:④农户持有农地规模,进行实证检验。回归结果显示,这一政策既没有减少耕地,也没有降低农业利润,税基整体稳定,甚至小幅向好。说明农业税的真实税基(耕地、利润)没有下降,税收减少不是农业生产、农民收入变化等经济因素造成的。

(四)官僚征税行为与绩效变化

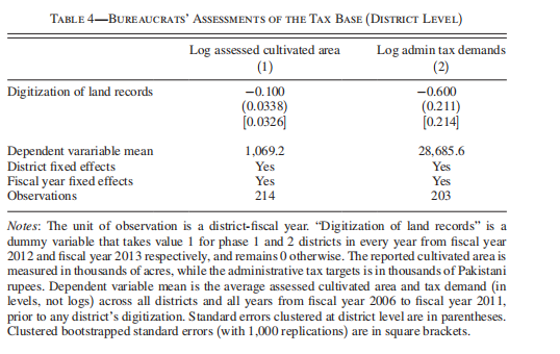

本文进一步提出核心假设:税收数字化改革彻底改变了基层官僚的征税行为、削弱了官僚的征税能力,具体而言:一是可能在于官僚刻意低报税基、主动压低核定税收额度;二是在于即便压低了税收额度,官僚实际收缴比例也大幅崩盘,即税收收缴效率大幅下滑(收不上来税)。

机制一压低核定税收额度:过去每年官僚会下乡巡查耕地,核定耕种面积、土地类型,以此算出法定税收额度(tax demand),这是农户应缴税款的官方依据。改革前官僚靠办理地契、土地纠纷收取大量灰色贿赂;数字化后土地业务被剥离,土地贿赂收入断崖式下跌。官僚转而在税收核定环节和农户合谋:主动低定税额、换取新的贿赂,弥补收入损失。本文实证检验发现,客观第三方数据(卫星NDVI、农户调查)反映,政策后真实耕地面积、农业利润无下降,但是官僚上报数据中官僚上报的耕地面积显著下降10%,官僚核定的全区税收总需求大幅下降45%,相关官员信息调查显示,官僚名义月收入仅减少7248卢比,但土地业务带来的灰色贿赂每月损失高达16775卢比,差额部分,基本来自税收核定环节的新增贿赂,且官僚家庭消费结构未发生变化,侧面证明有其他灰色收入补位。

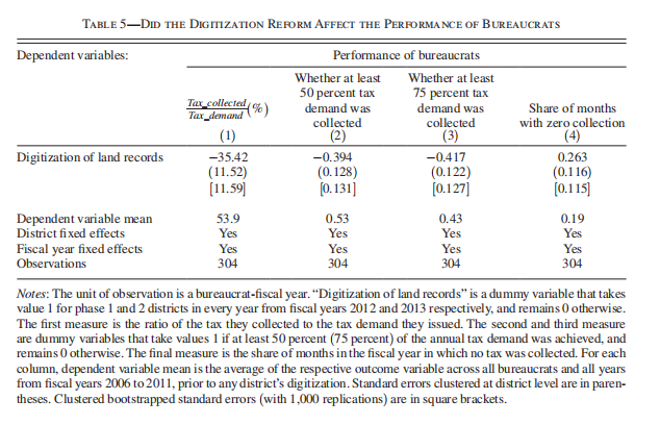

机制二税收收缴效率大幅下滑:官僚丧失对农户的非正式威慑力,改革前其可以同时管土地办证+税收征收,手握核心筹码,依靠这种非正式权力,倒逼农户主动缴税;改革后土地业务全部划归新的数字化服务中心,官僚失去土地管控权,没有了威慑手段,农户缴税意愿下降,官僚根本收不上税。同时,改革前大地主政客会帮官僚下乡收税,换取官僚在土地事务上的便利;改革后政客不再依赖基层官僚,互惠关系破裂,进一步削弱征税能力。根据表5的实证研究,改革后,税收收缴率,即实际税收/核定税收额度,下降35.4个百分点,只剩改革前66%的水平;完成50%征收目标概率:下降39.4%;完成75%征收目标概率:下降41.7%;无税收月份占比:一年里完全收不到税的月份比例上升26.3%。

(五)拓展性分析

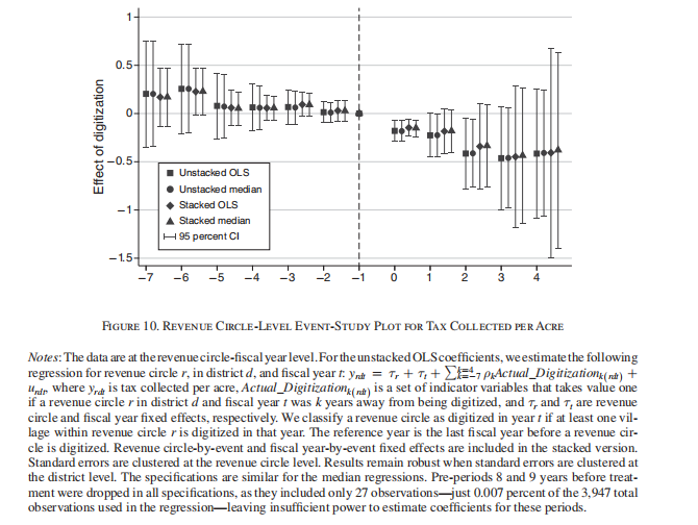

首先,本文又讨论并检验了政策改革的长期效应,发现这一政策对农业税的负向冲击没有随时间衰减或反弹,反而呈现出长期固化特征,即使后续推出其他政策也并未扭转。其次,本文讨论政策的外部有效性问题,发现这一效应并不是个案,在很多发展中国家都存在。事实上,“基层官僚同时承担土地管理与税收征管”的体系在印度、孟加拉等国普遍存在,其核心共性是正式执法能力不足,税收征管高度依赖官僚的非正式权威与任务互补性,难以简单的剥离。此外,文章还进行了政策的成本-收益分析,估算了改革产生的隐性财政成本负担。最后,作者反思道:国家能力并非技术、数据与硬件的简单叠加,而是官僚任务互补性、非正式权威与社会嵌入性的有机统一,在正式制度不完善的语境下,旨在消除腐败与低效率的技术改革,可能会通过摧毁非正式治理机制,最终削弱国家的核心治理能力。

04

结论和展望

本文所揭示的并非仅仅是一个关于土地登记数字化的经验现象,而是后发国家现代化进程中的一个普遍命题。黄仁宇曾指出,现代国家运行需要建立在“数目字管理”(Numerical Management)的基础之上,旁遮普土地登记数字化改革所取得的产权保护改善、公共服务优化和腐败减少等成效,也印证了信息能力提升对于国家现代化的重要意义。然而,正如诺斯所强调的,制度不仅包括法律和组织等正式规则,也包括习俗、信任和行为规范等非正式约束,正式制度变迁往往可以迅速完成,而非正式制度的调整则是一个长期演化过程。本文的重要贡献正在于揭示了二者之间可能存在的张力:数字化改革提高了信息透明度和行政效率,但与此同时,也削弱了基层官员原有的社会嵌入性和非正式权威,而这些因素在正式制度尚不完善的环境下,实际上承担着部分国家汲取能力和治理能力的功能。对于中国而言,数智时代推进治理体系和治理能力现代化,不仅要善于运用数字技术提升治理效能,更要注重发挥长期积累形成的组织优势、制度优势和治理经验,实现技术变革与制度变迁的协同共进,最终将数字化优势真正转化为国家治理现代化的新动能。

Abstract

Digitization reforms have been hailed as an effective way of strengthening state capacity. However, digitization can also fundamentally reshape the organization of bureaucracies. Using a unique administrative dataset on agricultural taxation and surveys of local bureaucrats from Punjab, Pakistan, we show that digitization reforms can have unintended consequences for state capacity. We exploit the staggered rollout of the digitization of land records in Punjab to show that digitization had a negative effect on tax collection. The fall in taxes was not due to a decrease in the tax base. Instead, digitization affected the bureaucrats’ capacity to collect taxes.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

推文作者:

推文作者:王灿,南京大学商学院理论经济学博士研究生,研究方向为发展经济学,欢迎学术交流。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}