图片来源:AI生成

原文信息:

Pyun, S., & Sulaeman, J. (2026). Cross-border trade competition and international stock return comovement. Journal of International Economics, 104174.

01

引言

全球贸易联系越紧密,国际股市是否就越同步?在许多关于金融全球化的直觉叙述中,答案似乎是肯定的。跨国贸易把不同经济体连接在一起,一个国家的需求扩张、商业周期波动或金融条件变化,会通过贸易网络传导到其他国家,并进一步反映在资本市场上。正因如此,既有研究常常把全球化、贸易开放与股票市场收益的跨国相关性联系在一起。

但 Pyun 和 Sulaeman(2026)提醒我们,贸易联系并不只有“共同暴露”这一面。对于两个在同一第三方市场销售相似产品的国家而言,贸易联系同时意味着产品市场竞争。若其中一国发生正向生产率冲击,其产品价格下降、市场份额扩大,另一个竞争国的企业利润反而可能受损。此时,两国股市不但不会同步上升,甚至可能出现方向相反的反应。

文章的研究问题由此展开:当两个国家在出口市场中联系紧密时,它们的股票收益共动究竟更强还是更弱?作者的答案是,关键在于区分两种贸易渠道。一种是共同需求渠道,即两国出口到同一目的地,即使产品不同,也会共同受到目的地需求波动影响,从而提高股市共动;另一种是产品竞争渠道,即两国向同一目的地出口相似产品,竞争关系会使一方的有利冲击转化为另一方的不利冲击,从而降低股市共动。

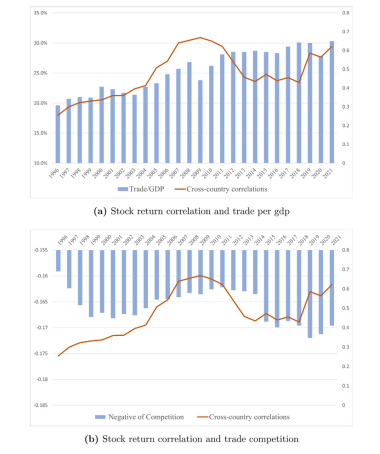

图 1 国际贸易、产品竞争与跨国股票收益相关性

图 1 提供了直观线索。过去几十年,全球贸易占全球 GDP 的比重显著上升,但国际股市收益相关性并未持续单调上升。金融危机前,贸易/GDP 上升与跨国股市相关性提高大体同步;但 2008 年后,贸易规模仍在扩张,股市相关性却一度下降。文章由此提出一种新的解释:全球贸易网络越复杂,贸易联系越不能简单等同于“同步化”。

02

研究逻辑

文章构建了一个简洁的贸易与股票收益共动模型。模型借鉴 Melitz(2003)式异质性生产者框架,并假定消费者在不同产品之间具有 Cobb-Douglas 偏好,在同一产品的不同国家来源之间具有 CES 替代关系。直观地说,同一类产品的不同国家来源之间替代性较强,因此某一出口国生产率提高、价格下降,会直接挤压其他出口国在同一目的地市场中的销售空间。

在这个框架中,焦点国家生产某一产品,其利润取决于本国生产率、竞争国生产率以及终端市场需求。文章推导表明,焦点国家利润对竞争国生产率的偏导数为负。换言之,当竞争国生产效率提高时,焦点国家在共同产品市场中的利润会下降。如果股票价格反映企业未来现金流,那么竞争国的正向供给冲击就会降低焦点国相关企业和行业的股票收益。相反,若两个国家并不生产同一产品,却共同出口到同一目的地,那么目的地国家收入上升会同时提高二者销售和利润。由此,文章得到清晰判断:共同需求与更高共动相关,产品竞争与更低共动相关。

实证上,文章采用两阶段回归。第一阶段并非简单计算相关系数,而是使用周度收益估计一国股市对另一国股市冲击的敏感度。使用周度数据的好处在于,它既能较稳定地估计年度共动,也能在一定程度上避免日度数据中的异步交易问题。第二阶段再用上一年的产品市场竞争、共同需求、出口份额、共同供给、进口份额等贸易变量解释该敏感度,并加入年份固定效应和国家对固定效应。国家对固定效应可吸收地理距离、文化接近、金融制度差异等长期因素。因此,文章识别的不是“哪些国家天然更相关”,而是“同一对国家在某一年竞争更强后,下一年股市共动是否更弱”。

03

数据与变量

为检验上述机制,文章整合了跨国股票收益、产品层面贸易、总量贸易和国际投入产出数据。股票市场数据覆盖 1996—2021 年的 38 个国家,既使用美元计价收益,也使用本币计价收益,以排除汇率因素的干扰。贸易数据则把国家对之间的关系进一步细化到产品、目的地和行业层面,从而避免把“贸易联系”简单处理为总贸易额。

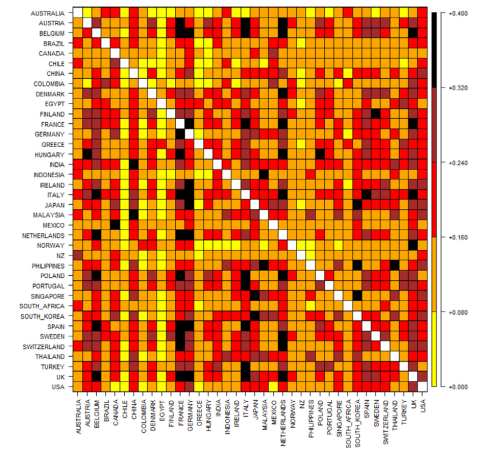

产品竞争指标来自 BACI 数据库,该库基于 UN Comtrade,提供 1995—2020 年、200 多个国家和 5000 多种 6 位 HS 产品的进出口数据。作者在产品—目的地层面度量两国是否向同一第三方市场出口同一产品,再汇总到国家对和行业层面。若两国在某一目的地市场出口同一产品且市场份额接近,则竞争更强;若只有一国出口该产品,则竞争较弱。

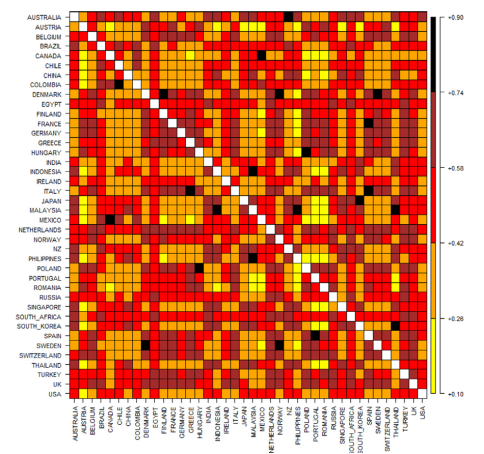

共同需求指标来自 IMF Direction of Trade Statistics 的出口目的地数据。它不要求两国出口相同产品,只关注出口目的地结构是否相似。例如,加拿大和墨西哥都高度依赖美国市场,因此共同需求暴露较强,但二者产品竞争未必同样强。图 2 和图 3 也说明,产品竞争与共同需求在经验上高度相关,但并不等同。正是这些差异,使文章能够区分两条贸易渠道。文章还利用 OECD ICIO 表识别 45 个行业及上下游关系,从而在行业层面检验竞争机制。

图 2 国家间产品市场竞争热力图

图 3 国家间共同需求暴露热力图

04

主要发现

4.1 国家层面结果

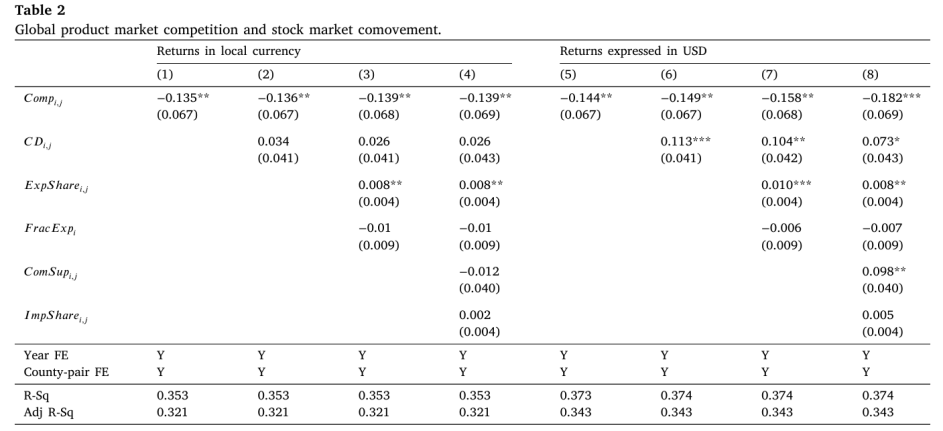

国家层面的结果首先表明,产品市场竞争与更低的跨国股票收益共动显著相关。表2 显示,不论股票收益以本币还是美元计价,竞争指标 Comp 的系数均为负且统计显著。本币收益回归中,竞争系数约为 -0.135 至 -0.139;美元收益回归中,竞争系数约为 -0.144 至 -0.182,并在最完整设定中达到 1% 显著性水平。这说明,控制共同需求、直接贸易、出口开放度和共同供给等因素后,竞争更激烈的国家对,其股票收益联动更弱。

表2全球产品市场竞争与国家股票收益共动

与此相反,共同需求指标的符号总体为正,尤其在美元计价收益中较为明显,CD 系数约为 0.073 至 0.113,且多列显著。这与理论预期一致:如果两国出口目的地结构相似,它们会共同受到目的地国家需求波动影响,股票收益更容易同向变动。因此,文章最重要的发现不是“贸易降低共动”或“贸易提高共动”,而是贸易包含两种相反力量:共同需求把国家股市拉到一起,产品竞争则把国家股市推向不同方向。以往研究若只观察总贸易额或贸易开放度,就可能把这两种力量混在一起,从而难以解释为什么全球贸易持续发展后,跨国股市相关性并没有稳定上升。

4.2 行业层面结果

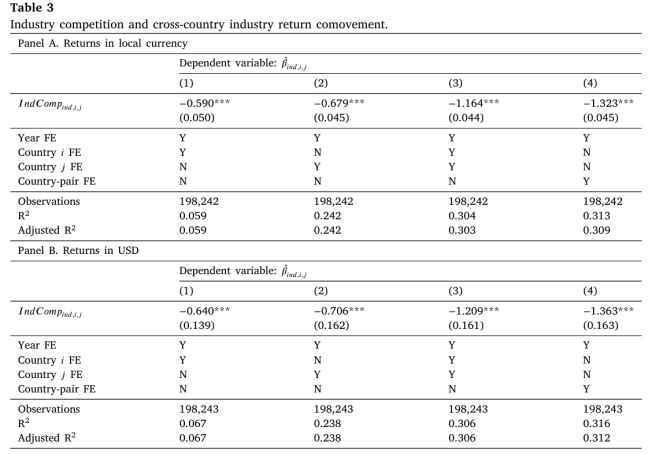

表3 行业竞争与跨国行业收益共动

行业层面结果进一步支持竞争渠道。表3显示,行业竞争系数在所有设定中均显著为负:本币收益下约为 -0.590 至 -1.323,美元收益下约为 -0.640 至 -1.363。这意味着,若两个国家在某一行业的共同出口市场中竞争更激烈,该行业股票收益在两国之间的同步性更低。相较于国家层面,行业层面更贴近产品竞争发生的真实场域,因此这一结果增强了文章对竞争机制的解释力。

4.3 机制检验

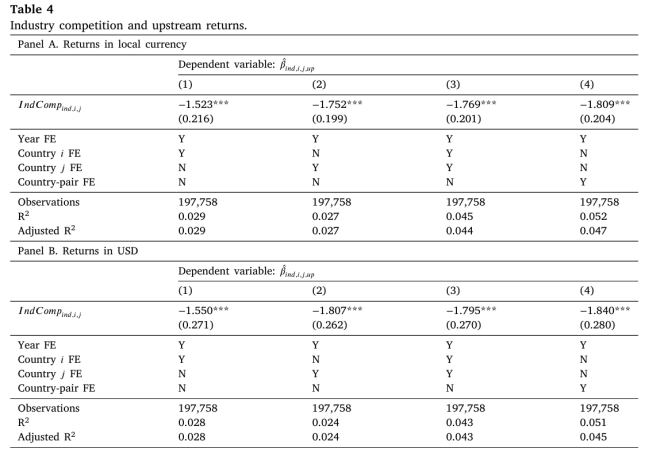

表 4 行业竞争与上游收益共动

接着,作者区分竞争渠道来自何种冲击。表4考察上游收益。若竞争国上游行业出现正向冲击,意味着其生产能力或供应链效率可能改善;若两国在下游产品市场中高度竞争,这一冲击会削弱焦点国家行业的相对竞争力。结果显示,行业竞争与上游收益共动的系数显著为负,说明供给侧冲击是竞争渠道的重要来源。

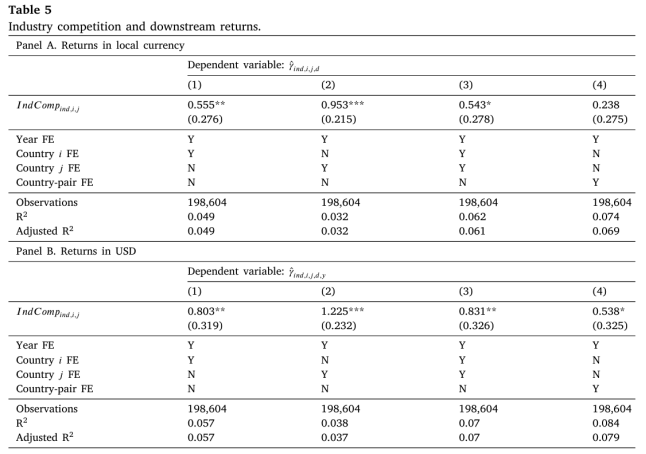

表5行业竞争与下游收益共动

表5则考察下游收益。与上游结果相反,下游收益相关的竞争系数多数为正。这可以理解为需求侧冲击:目的地市场需求改善会提高相关产业链下游收益,并推动出口国相关行业收益同向变化。由此,行业分析进一步说明:供给冲击通过竞争降低共动,需求冲击通过共同市场提高共动。

文章还以美国作为焦点国家展开补充分析。选择美国,是因为美国股市规模最大,也是许多国家的重要贸易伙伴,且美国市场的折现率冲击可以相对更好地度量。结果显示,无论使用周度还是月度回归,其他国家与美国的产品竞争越强,其股市对美国股市的共动越弱。进一步的折现率冲击检验表明,竞争导致的低共动主要来自现金流渠道,即竞争国出口和利润变化直接影响焦点国相关企业现金流,而不是由共同折现率变化驱动。

05

总结

本文的核心启示在于,全球贸易联系并不必然导致国际股市更同步。贸易网络一方面传播共同需求冲击,另一方面强化产品市场竞争。共同需求使国家股市更容易同向运动,产品竞争则使国家股市更可能出现分化。全球贸易越发达,金融市场之间的联系未必越简单,反而更依赖具体产品、行业和出口目的地。

从学术贡献看,文章把国际贸易结构与国际金融资产收益共动联系起来,并在经验上区分产品市场竞争和共同需求暴露,避免了把“贸易联系”视为单一变量的简化做法。从投资者角度看,国际分散化不应只依据国家名称或地理区域配置;产业结构相似也不必然意味着股市同步。这一发现也为“全球化持续深化,但跨国股市相关性并未持续上升”的经典谜题提供了来自产品市场竞争的新解释视角。

文章也留下进一步讨论空间:竞争指标虽具有较强可操作性,但并非完全由理论模型微观推导;行业收益基于公司注册地计算,也可能与实际生产地存在差异。尽管如此,文章仍提示我们:理解全球化时代的金融联动,需要回到真实贸易网络和产品市场竞争本身。

Abstract

Stock markets of countries that actively engage in international trade may move together more or less depending on their international trade linkages. This paper demonstrates that the stock markets of two countries are less likely to move together if these countries compete intensely in their export product markets. This is in contrast to the higher stock co-movement of countries that share similar exposures to common demand shocks. The empirical patterns imply that stronger cross-border trade linkages may not result in higher cross-market return correlations.

推文作者:

苏祎明,西南财经大学硕士研究生。研究方向:国际贸易、国际金融与劳动经济。电子邮箱:,欢迎学术交流。推文内容若有错漏,敬请批评指正。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}