图片来源:Gemini 3

文献信息:Choukhmane, Taha. 2025. “Default Options and Retirement Saving Dynamics.” American Economic Review 115 (11): 3749–87. DOI: 10.1257/aer.20210881

01

引言

自动储蓄(AE)制度改变了全球数百万人的退休储蓄方式。那么这种制度能否促进终身财富积累?文章通过研究表明,在完全明确的动态框架下考虑AE制度对于理解其长期影响至关重要。作者验证了AE制度在短期内(12个月时)能提升民众的储蓄参与度和缴费率。进而作者分析了其对中期储蓄的影响,并运用生命周期消费-储蓄模型估算了其长期效应。

02

数据和事实

文章使用的数据来源于美国一家大型金融机构的401(k)养老计划管理数据。该数据集包含近600家机构的401(k)管理记录,涵盖2006年12月至2017年12月期间的个人层面面板数据。每年12月,系统会记录每位员工的人口统计特征、缴费比例(以薪资占比表示)及401(k)账户余额;每月末则记录员工与雇主各自的缴费金额及资产配置情况。

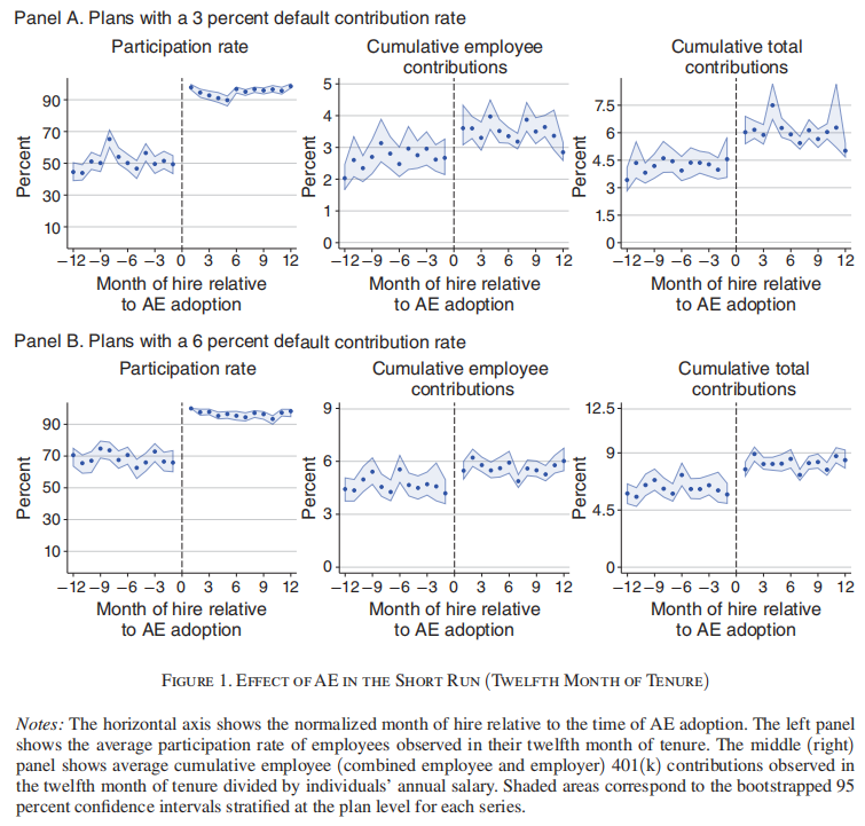

事实一:AE在短期内能提高退休储蓄金额。

在Figure1中,作者比较了在为期24个月的时间窗口内每月入职的员工情况,重点关注采用AE制度时默认缴费率分别为3%(Panel A)和6%(Panel B)的情况,AE计划能够促使参保率提升。

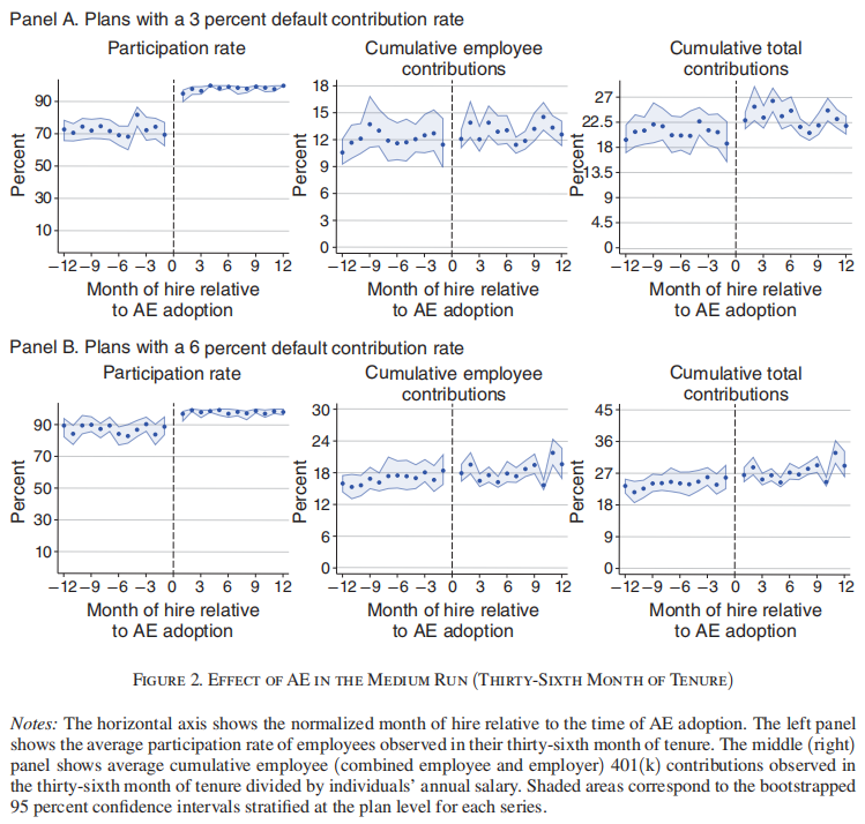

事实二:从中期来看,AE产生的平均积极效应会减弱。

作者在Figure2中指出:AE制度对退休储蓄的正向平均效应在中期内逐渐减弱。在工作第36个月时观察到的自动参保员工仍保持较高的参保率(左图),但其累计缴费金额与AE制度下的新入职员工并无统计学差异(中图)。值得注意的是,在工作满36个月时,自动参保组的总缴费额(包括雇主缴费部分)仍然更高(右图)。这是因为自动参保人员开始缴费的时间更早,且超出雇主匹配上限缴费的可能性较低。

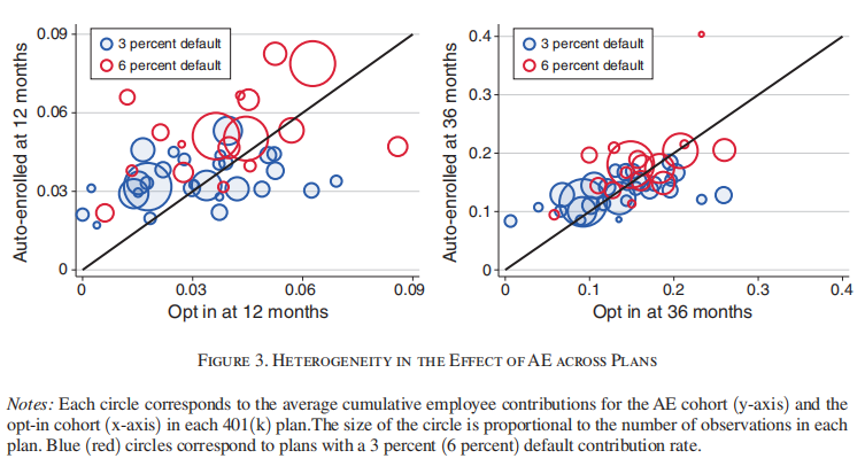

事实三:较高默认缴费率所产生的影响会较小。

Figure3 展示了事件研究样本中各退休计划在采用AE制度前后员工缴费额的变化情况。每个圆圈代表一个退休计划,圆圈大小与该计划中的观测数据数量成正比。横轴表示AE实施前入职员工的平均累计缴费额,纵轴表示AE实施后入职员工的平均累计缴费额。位于45度线上的计划方案是指AE实施前后的新聘员工平均缴费金额基本相当。在任职满12个月时,70%的计划(覆盖78%的员工)均高于45度线,这表明AE制度对计划层面的员工累计缴费总额产生了积极影响;而任职满36个月后,仅有52%的计划(覆盖58%的员工)仍高于该线,说明AE政策同样对员工累计缴费总额产生积极作用。具有6%默认缴费率的计划分布(红色圆圈)相较于具有3%默认缴费率的计划分布(蓝色圆圈)向右偏移。这表明选择较高默认缴费率(6%)的计划在AE制度下具有更高的缴费水平。平均而言,在任职满36个月后,采用6%默认缴费率的计划中的自愿加入员工累计缴纳的保费金额比采用3%默认缴费率的计划高出4.8个百分点(即多出40%)。这说明较高的默认缴费率所产生的影响相对较小,主要原因是选择高默认缴费率的计划在实施AE机制前通常具有更高的参与率和缴费水平。

事实四:平均效应掩盖了显著的异质性。

AE制度显著提升了储蓄分布底部群体的储蓄水平——这些群体原本既不会储蓄,也无法享受雇主提供的缴费匹配补贴。

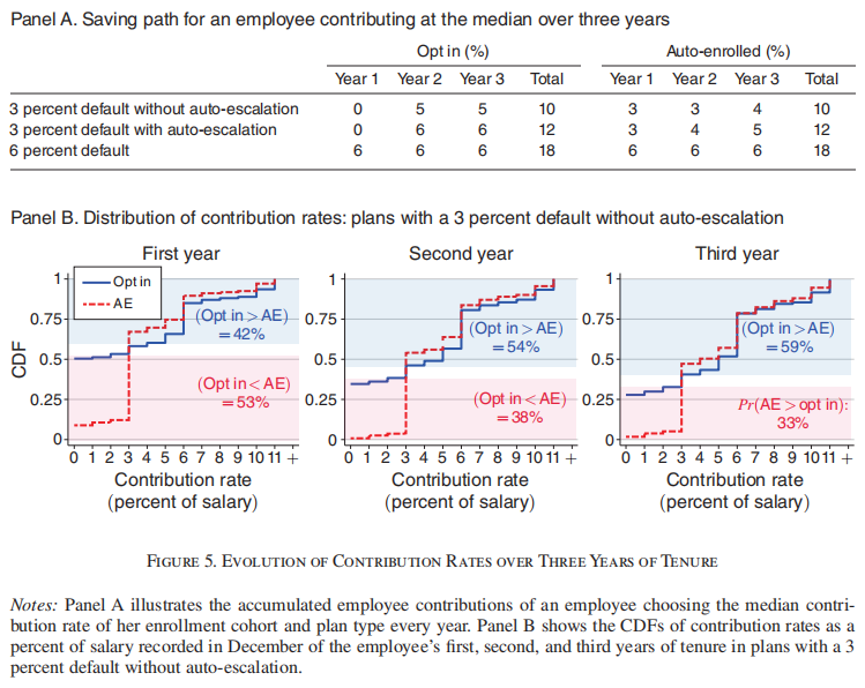

事实五:非AE参保者可通过缴纳更高保费,部分补足其与AE参保者的缴费差额。

Figure5的PanelA展示了在三种不同计划设计下,以中位数缴费率缴费的员工在AE前后三年内的累计缴费总额对比;PanelB则呈现了不同缴费率对应的累积分布函数曲线。

事实六:较高的默认缴费率会提高平均缴费额,但会导致更多员工选择以最低费率缴费或停止缴费。

事实七:此前AE员工在其后续工作中储蓄减少,且当其下一工作岗位采用AE制度时不会产生负面影响。

03

模型

作者构建了一个包含默认效应的生命周期模型。每个时期为一个季度,个体工作生涯始于22岁,死亡率具有随机性。模型中的个体面临无法投保的收入与就业风险。在每个时期,他们可能处于四种就业状态之一:持续就业、因岗位转换而新近就业、失业或退休。个体储蓄既出于预防性动机(以应对不良劳动收入状况和失业风险),也出于生命周期动机(为退休时补充社会保障)。

每个时期,个体都会选择消费水平、退休财富规模、流动资产规模以及无担保债务规模;每当个体选择的退休供款率与默认值不同时,便会产生效用成本;而个体的选择结果又会成为下一时期的默认供款率。雇主也向退休账户缴纳缴费。在工作的第一个期间内,采用默认的缴费率。

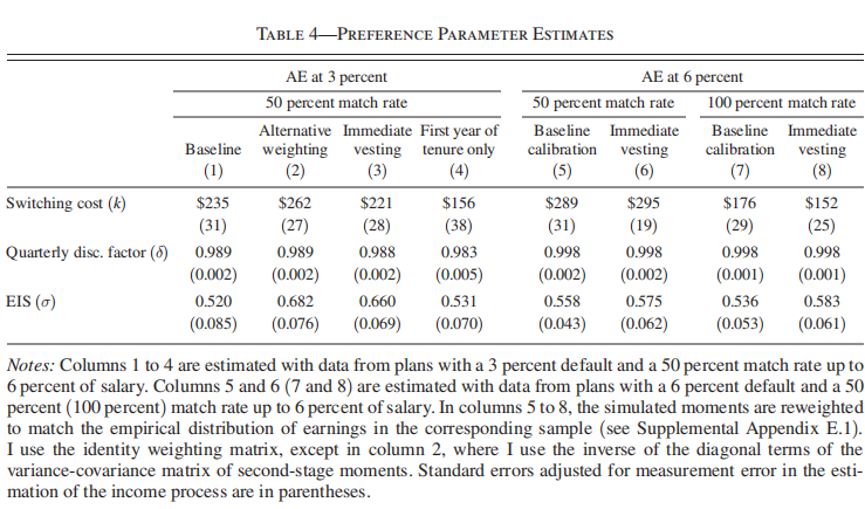

文章分两个阶段估计模型参数。在第一阶段,先设定若干模型外部参数,这些参数或直接从数据中估算得出,或取自现有文献。在第二阶段,采用模拟矩估计方法来估计模型的三个偏好参数:跨期折扣因子、时期效用函数的跨期替代弹性(EIS)以及转换成本。

Table4中报告了第二阶段的参数估计值并进行稳健性和敏感性分析。基线模型设定(第1列)中的EIS值总体上符合预期。在Table4的第2列中,使用不同的权重矩阵(经验矩方差协方差矩阵对角线元素的逆矩阵);第5列中,在默认比例为6%的样本中估算出更大的跨期贴现因子。

04

主要结果

4.1短期与中期效应之间的异质性

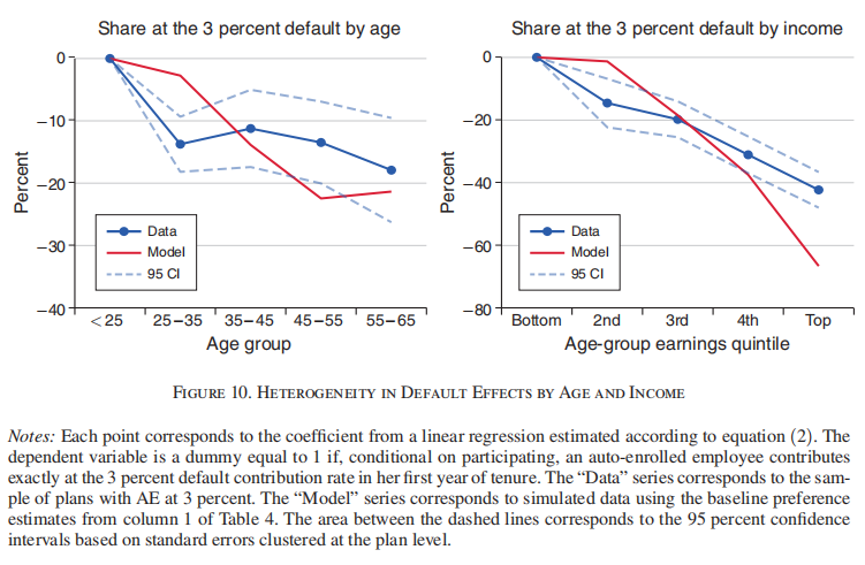

作者通过回归分析来估算不同年龄和收入群体中自动参保员工维持默认缴费方案倾向性的差异。因变量为:在首年参保期间,AE员工在参与该计划的前提下,缴纳3%(即AE默认缴费率)的概率。计量模型设定如下:

Figure10展示了按年龄组划分的默认缴费率与按收入五分位数划分的默认缴费的估计值。年轻及低收入劳动者最有可能按照AE默认缴费率进行缴费。

4.2政策实验

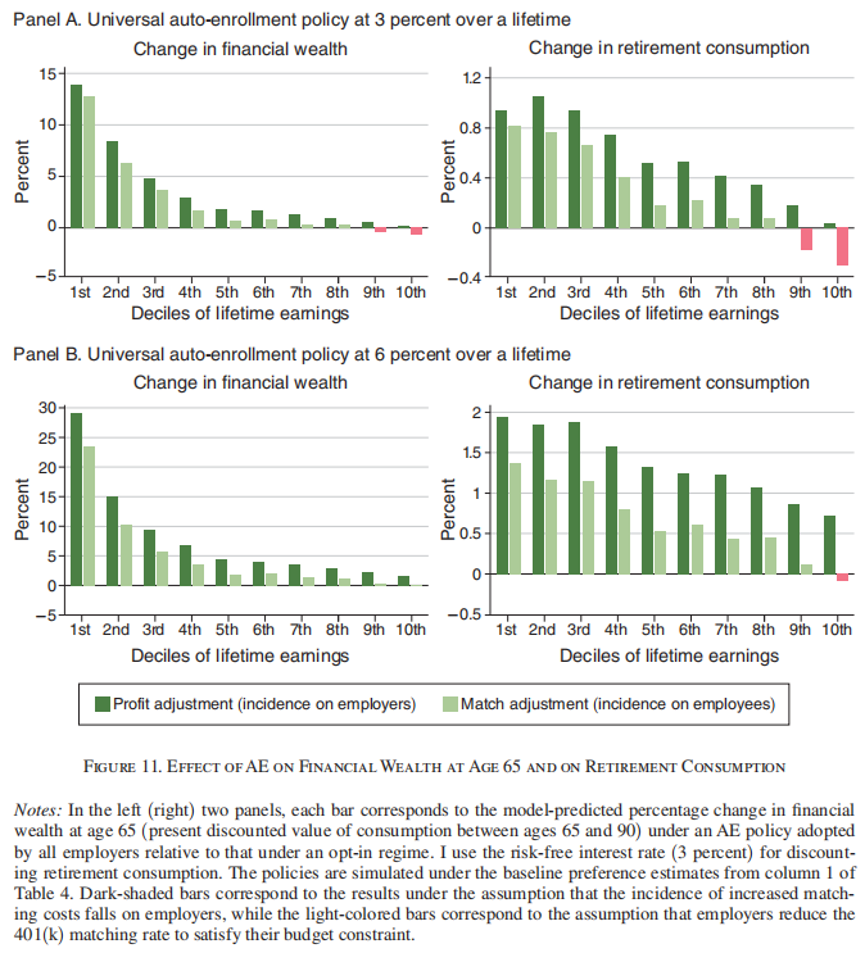

作者预测采用所有雇主普遍采用的、默认缴费率为工资3%或6%的AE制度对终身储蓄所产生的影响。在终身收入分布的上半部分,退休时的金融财富(定义为65岁时流动资产与退休资产之和)在实施统一3%自动雇用政策的情况下,相较于AE制度仅变化不到2%(见Figure11左上图)。当统一AE制度设定为6%时,虽然能显著提升收入分布上半部分人群的储蓄收益,但若假设雇主为平衡预算而降低匹配比例,则这些收益将大幅下降(见Figure11右下图)。

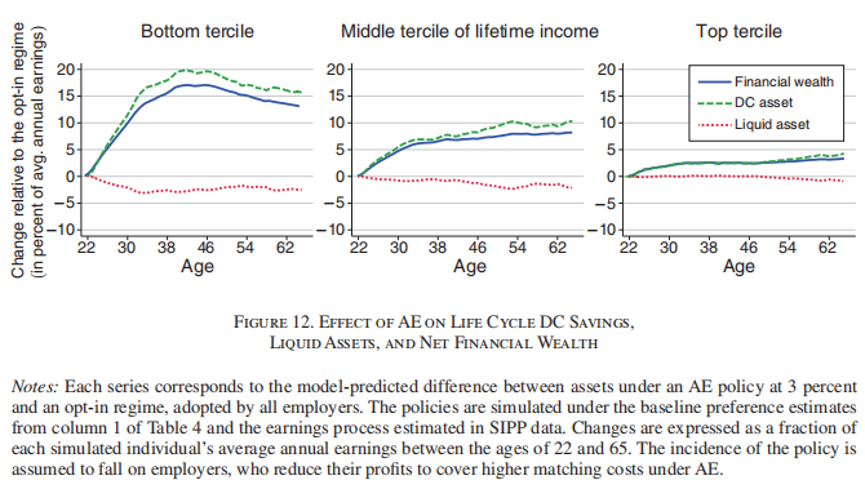

Figure12显示AE制度下储蓄收益的生命周期分布。AE制度带来的储蓄增长主要集中在职业生涯的前20年,并在约45岁时达到峰值:终身收入最低三分位数的个体通过自动雇员计划额外持有相当于其退休财富总额20%的部分。然而在职业生涯后半段,财富效应占据主导地位;AE参保人员对退休储蓄账户的贡献较低,因为他们已在生命早期积累了更多财富。在终身收入分布的底部,近四分之一的由AE带来的储蓄增长效应,会被45至65岁年龄段较低的缴费率所抵消。这一结果表明,即使拥有对个人长达20年的长期追踪数据,关于AE对财富影响的经验性估计也可能高估该政策对终身储蓄的实际作用。需要特别注意的是:目前尚无直接实证证据支持AE能产生长期财富效应;且储蓄增幅在数年内逐渐减弱,并不必然意味着其长期财富效应显著。此外,AE制度对流动性资产存在适度的挤出效应,该政策带来的退休储蓄增长主要是促进了整体财富积累。

4.3样本外验证

结构估计的主要优势在于能够将效应外推至不同的政策环境、人口群体或制度框架。作者证明了其估计结果能在两种不同情境下较好地预测行为表现;该模型的样本外性能为其长期预测提供了可靠性依据。一是该模型——通过将雇主缴费比例设定为薪资的3%或6%进行估算——能够预测用于验证101家美国企业的样本外行为。

二是通过英国AE政策的实施情况,在不同的人群和机构环境中验证了文章的估算结果。《2008年英国养老金法》要求雇主自动将其雇员(并提供退出选项)纳入职场养老金计划。该法律该政策将初始最低默认缴费率设定为工资的2%,其中至少1%由雇主承担。政策于2012年至2017年间根据企业规模分阶段实施;与美国情况不同,新入职员工及未参与缴费的老员工均自动纳入缴费范围为研究这一政策。作者采用了2006年至2017年英国《年度工时与收入调查》提供的个体层面面板数据,研究发现采用美国参数估计的模型在英国AE制度背景下能较好地预测工人的缴费行为。

05

结论

越来越多的研究文献在不同情境中证实:人们倾向于坚持默认选项,很少做出更换选择的决定。在退休储蓄计划缴费领域,本文揭示了在完全动态环境中研究决策惯性的重要性。当个人能够通过未来的其他行为来弥补自身不作为时,微小的转换成本就会产生显著的惯性效应,因此观察到的短期影响可能夸大了不作为带来的长期后果。这些见解很可能在不同程度上适用于其他已估算出较高转换成本的情境。然而,尽管惯性对储蓄的平均影响会随时间推移而大幅减弱,但改变储蓄的默认选项仍能带来理想的分配效应——有助于低储蓄水平群体增加退休储蓄并获得更多雇主缴费。

Abstract

Using data from over 100 US retirement plans and a representative UK panel, I document the impact of auto-enrollment (AE) on retirement savings at different horizons. I replicate the impact of AE on participation and contributions in the short run (at 12 months), but I show that these gains are attenuated over the medium run (at 36 months). At this longer horizon, the average savings increases are modest, though AE significantly lowers inequality in savings. To assess AE’s lifetime impact, I estimate a life cycle consumption-savings model that can fit the observed patterns with a switching cost of approximately $250,smaller than previous estimates.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

推文作者:赵月川,中国社会科学院大学应用经济学院金融学博士在读,欢迎学术交流。推文内容若有错漏,敬请批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}