图片来源:豆包AI生成

原文信息:Corina Mommaerts, Long-Term Care Insurance and the Family, Journal of Political Economy,2025,133:1,1-52.DOI: 10.1086/732887.

01

研究背景

在传统社会中,家庭承担着照护老年人的主要责任。然而,随着人口老龄化加剧、生育率下降、女性劳动参与率上升,家庭照护的供给能力正在减弱。与此同时,长期护理服务(如居家照护、养老院)成本高昂,给家庭和社会福利体系带来沉重负担。

美国老年群体面临高额且持续的长期护理支出风险,2013年全美专业长期护理总支出已超3000亿美元,且这些费用在不同人群中分布并不均衡。尽管风险突出,美国民众投保长期护理保险的比例却极低。已有研究从医疗补助、遗产动机、房产资产、风险认知、市场缺陷等角度解释这一现象,但均未从定量角度阐明:绝大多数长期护理服务实际上是由家庭成员非正式提供的这一事实。文章以此为切入点,研究非正式照护及家庭互动对长期护理保险需求的影响。

文章两大研究目标:第一,验证非正式照护的可及性是否是长期护理保险需求不足的重要原因。现行长期护理保险仅赔付专业正式照护费用,并不覆盖家庭非正式照护成本。若家庭照护可替代价格高昂的专业服务,老年群体与家庭便会陷入两难选择:一方面,商业保险能为高额正式照护提供经济保障;另一方面,家人照护更受青睐,但其隐性成本无法通过保险转移。第二,对比现行保险产品与覆盖家庭照护的新型政策,量化现行制度带来的福利损失以及对社会福利项目造成的财政压力。

02

美国长期护理体系概况

长期护理指协助老年人完成日常生活活动与工具性日常生活活动的服务,这类服务成本高昂。美国专业长期护理费用主要有三大支付来源:个人自付、商业长期护理保险、公共保险(核心为医疗补助)。

(一)商业长期护理保险

养老院长期入住带来的高额支出风险本应推动商业长期护理保险发展,但美国该市场规模极小:商业保险仅承担7%的专业长期护理支出,投保人群占老年人口比例不足10%。民众平均投保年龄为67岁,投保后锁定终身年缴保费。主流保单设有赔付上限,且保单预期赔付金额比保费总额低18%,存在明显溢价。

(二)医疗补助

美国65岁以上老人的基础医疗保险为联邦医疗保险,但该险种不覆盖绝大多数长期护理费用,长期护理的公共支出几乎全部由医疗补助承担。

医疗补助仅面向贫困老年群体,申领者需将收入与资产降至极低标准,达标后医疗补助将全额承担长期护理费用,并为受助者设置最低消费保障。

现行医疗补助仅报销专业照护费用,历史上政策偏向机构养老,对居家照护支持不足。20世纪80年代后,为控制财政成本、顺应民众居家养老偏好,各州逐步增设居家与社区照护服务。

在赔付规则上,医疗补助属于二次赔付方:已购买商业长期护理保险的人群先由商业保险赔付,剩余费用才由医疗补助承担。这一规则相当于对商业保险征收“隐性税”,进一步抑制投保意愿。目前,医疗补助承担了全美60%的专业长期护理支出。

(三)非正式家庭照护

由于商业保险参保率低、医疗补助是最后兜底选择,约三分之一的专业长期护理费用由个人自付。而现有制度框架往往忽略了非正式家庭照护及其隐性成本。

半数以上需要长期护理的老年人,完全依靠家人照料日常起居。家庭照护存在大量隐性成本(如照护者工资损失),这部分成本并未计入3000亿美元的专业照护总支出。但无论是商业保险还是医疗补助,均不报销家庭照护的相关成本。下文将证实,推出家庭照护补贴政策能够显著提升社会整体福利、优化长期护理市场支出结构。

03

家庭照护与保险需求的实证证据

文章通过两组实证分析,证明家庭是影响长期护理保险决策的核心因素:第一,有潜在家庭照护者的老人,投保长期护理保险的概率更低;第二,家庭非正式照护与专业正式照护存在显著替代关系。

(一)家庭特征与保险参保率

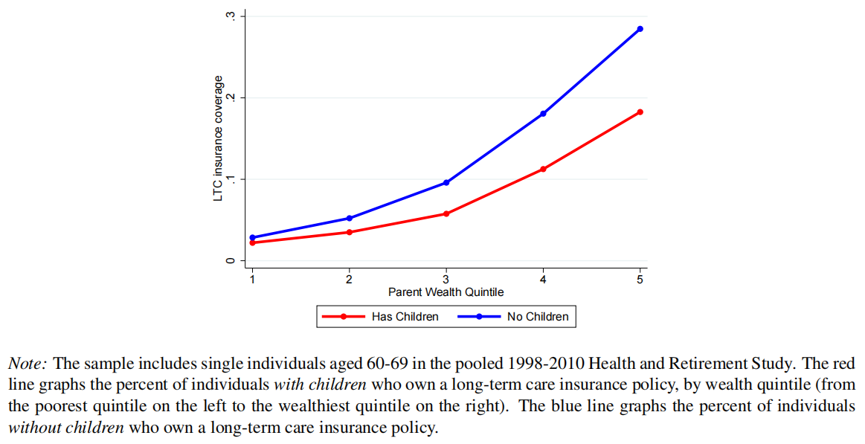

文章选取1998—2010年健康与退休追踪调查数据,以60—69岁单身老年群体为样本,分析潜在非正式照护者(子女、兄弟姐妹、亲友等)数量与长期护理保险投保行为的关联。

回归结果显示:控制人口、健康、财富等变量后,有子女的老人投保概率整体下降5.2个百分点。进一步分析发现,子女性别、居住距离对投保率无显著影响。若老人主观认为子女未来会提供照护,投保概率会进一步下降。分财富层级来看,财富越高的家庭中子女的存在对保险需求的抑制作用越强。

文章同时对比了子女的存在对人寿保险的影响:有子女的老人投保人寿保险的概率反而高出6.7个百分点。这说明并非有子女的家庭普遍排斥保险,而是家庭照护的存在针对性降低了长期护理保险的需求。

(二)正式照护与非正式照护的替代关系

美国部分州推行“医疗贫困者资产抵扣政策”,允许申请人用医疗支出抵扣收入,放宽医疗补助准入门槛,变相降低了正式照护的使用成本。实证结果表明:政策落地后,80岁以上低收入老人与子女同住(接受家庭照护)的概率下降2—3个百分点,入住养老院的概率上升1—4个百分点;收入越高的群体,该替代效应越弱。

说明老年人的照护方式是经济决策的结果,二者的相对成本会直接影响照护选择。而家庭照护作为专业照护的替代品,最终会传导至长期护理保险的投保决策。

04

理论模型与模型估计

为厘清成年子女影响长期护理保险决策的内在机制并评估政策效果,文章构建动态跨代决策模型。

现有代际研究多假定亲子间为非合作关系,且常对行为施加严格约束。文章采用有限承诺框架,贴合长期护理场景中亲子深度绑定、合作程度更高的现实,也是首次将该框架应用于代际互动研究。

05

反事实政策模拟

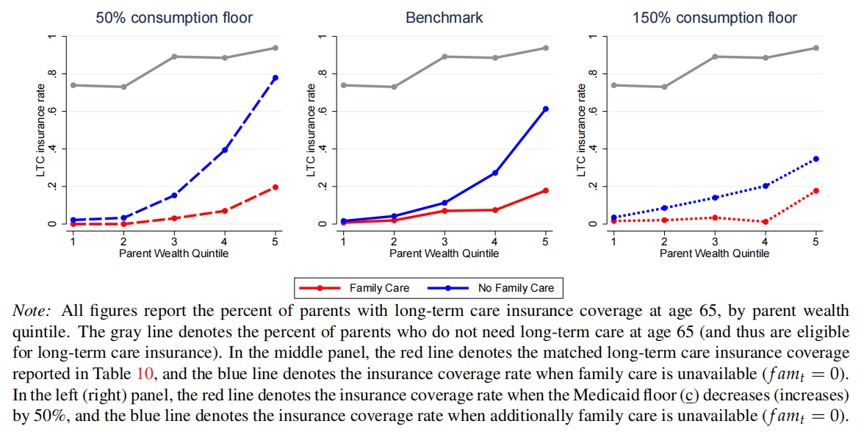

(一)家庭护理与长期护理保险的需求

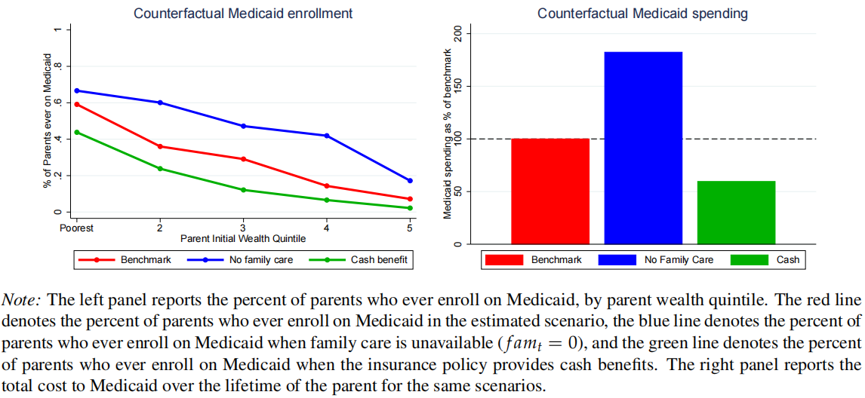

反事实设定:完全取消家庭非正式照护渠道,老人仅能选择专业正式照护。

研究发现:非正式照护使全美长期护理保险整体需求下降14个百分点,中低收入群体更依赖医疗补助。家庭照护与医疗补助的共同作用,才是商业长期护理保险需求低迷的核心原因,单一因素无法解释该现象。

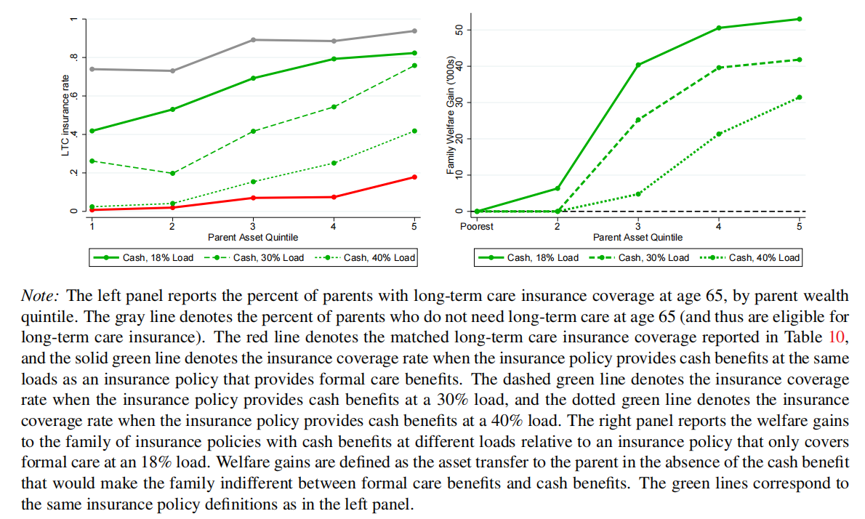

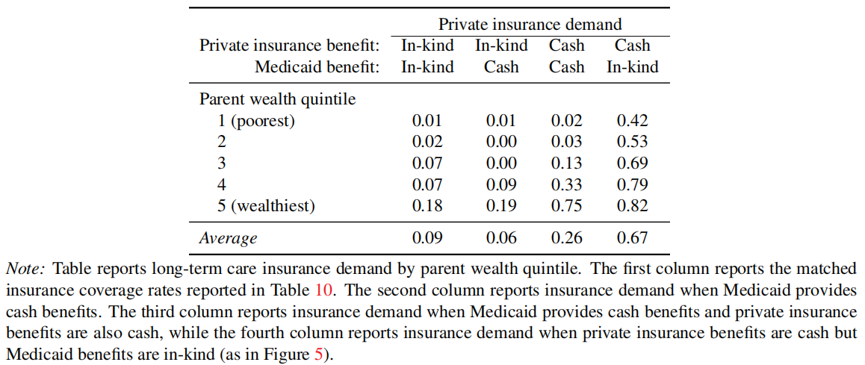

(二)商业保险改为现金补贴模式

政策设定:保险不再直接向养老机构赔付,而是向参保老人发放等额现金,由老人自主选择正式照护或用现金补偿家庭照护者。

研究发现:全财富层级参保率大幅上涨,即便上调保费参保率仍高于基准情景。政策带来家庭福利提升,且福利增幅随财富递增。

(三)医疗补助改为现金补贴模式

政策设定:医疗补助不再直接支付正式照护费用,改为现金发放,受助者可用于补偿家庭照护。

研究发现:对商业保险参保率几乎无影响,高收入群体仍坚持购买商业保险以保全资产,不会主动耗尽资产申领医疗补助。同时改革商业保险和医疗补助为现金补贴模式时,中高收入群体商业保险参保率大幅提升。对比发现,医疗补助维持传统模式、商业保险改为现金补贴模式的组合,对参保率提升效果最好。

(四)政策对医疗补助财政支出的影响

当取消家庭照护时,各财富层级老人申领医疗补助的比例全面上升,长期护理领域的医疗补助总支出近乎翻倍,财政压力剧增。

当商业保险改为现金补贴模式时,老人申领医疗补助的比例显著下降,医疗补助总支出降至基准水平的60%,有效缓解财政负担。

该结果预示人口结构变化的潜在风险:生育率下降、女性劳动参与率上升会压缩家庭照护供给,若不优化现有保险制度,美国医疗补助体系将面临巨大财政危机。

06

研究亮点

第一,家庭非正式照护是长期护理保险需求不足的重要原因。

第二,若将商业长期护理保险改为现金补贴模式,其参保率将显著提升,并能为家庭带来可观的社会福利收益。

第三,家庭照护深刻影响公共财政规模。完全失去家庭照护后,医疗补助的长期护理支出将翻倍,会持续加重公共福利项目的负担。

Abstract

I examine whether informal care by family members explains the limited demand for longterm care insurance. Motivated by evidence that the availability of potential informal caregivers is correlated with lower insurance demand and that informal caregivers substitute for formal care, I estimate a dynamic model of long-term care decisions between an elderly parent and her adult child. The availability of informal care lowers the demand for insurance by 14 percentage points overall. An insurance policy that compensates informal care can generate substantial increases in insurance demand and family welfare, and decreases in Medicaid spending.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

推文作者:

王芝炜

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}